下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,继2021年7月,卓越物流集团控股有限公司(以下简称“卓越物流”)首次递表港交所失效之后,今年5月30日,公司再度向港交所发起冲刺,拟登陆港股主板,宏智融资为其独家保荐人。

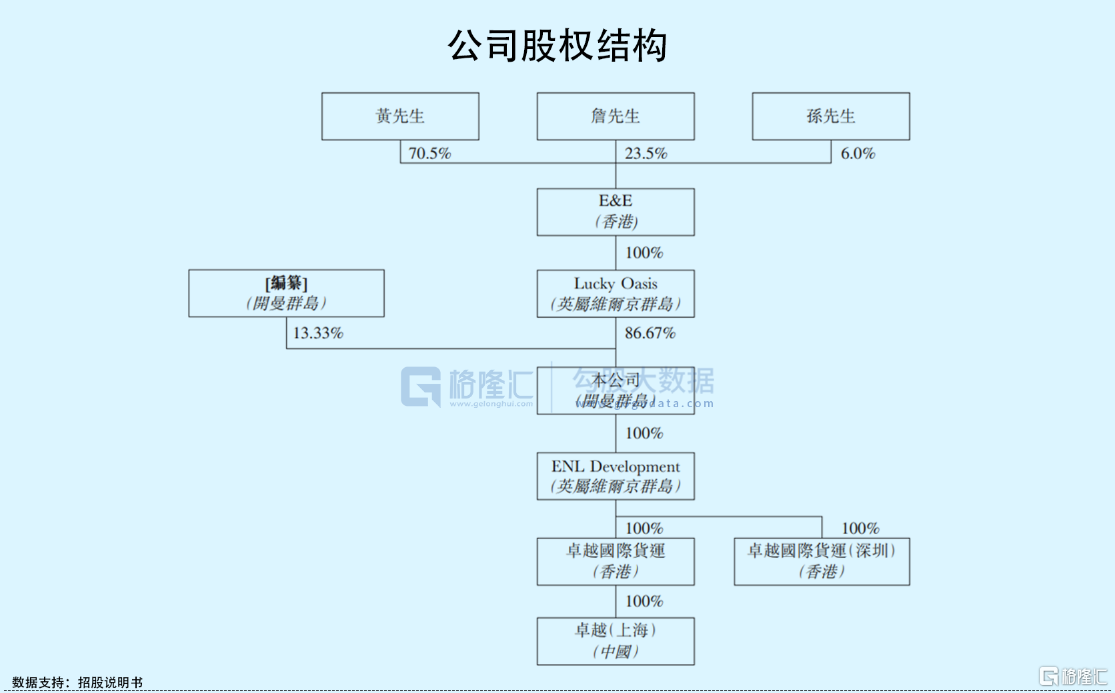

IPO前,E&E(香港)通过Lucky Oasis持有公司86.67%股份,而E&E(香港)则是由黄先生、詹先生、孙先生分别持股70.5%、23.5%、6%。

01

货运代理服务收入占比99%

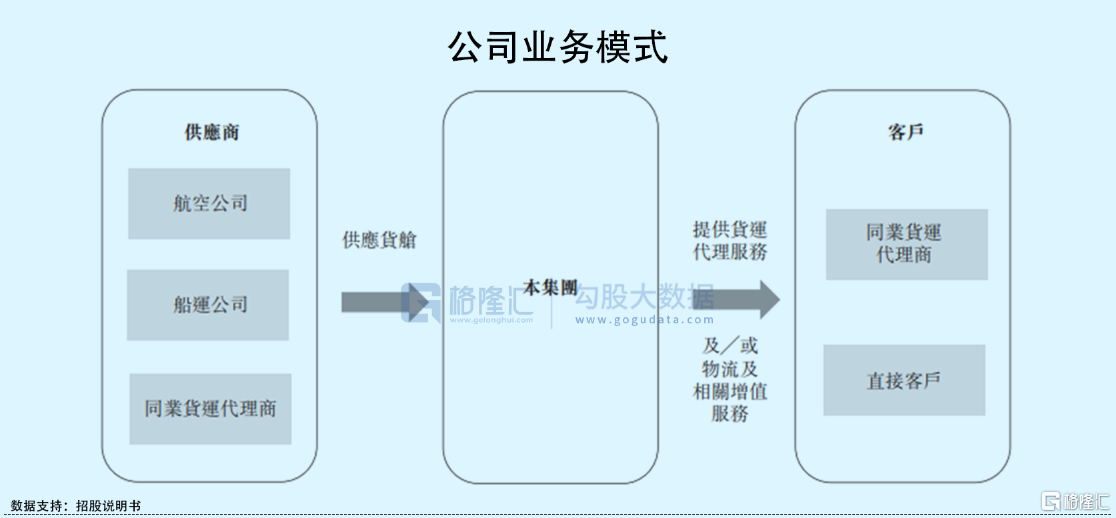

卓越物流成立于1997年,是一家总部位于香港的货运代理及物流服务供应商,主要为客户提供国际空运及海运代理服务,同时为其提供物流及相关增值服务,包括仓储、物流、重新包装及标签以及货盘运输服务。

目前,公司主要收益来源于香港及上海地区,合计约占90%以上。除此之外,还有部分收益来自广州、深圳、重庆地区。

报告期内,卓越物流与合共超过3000名客户维持业务关系,其大部分收益来自于货运代理商客户,收益占比超过80%。其中,前五大客户所产生的收益分别占总收益的月65.2%、32.1%及36.8%,2021财年-2022年财年前五大收益占比大幅下滑,主要是其最大客户(客户A)的其中一名主要客户将其部分仓库由中国迁至南亚,导致来自客户A的订单大幅减少,以至于其所产生收益下滑所致,分别占总收益的约50.4%、13.1%及14.5%。

尽管2020年爆发新冠疫情,但卓越物流经营业绩仍持续增长。截至3月31日的2020财年-2022财年,公司实现收益由4.86亿港元增长至10.34亿港元,年复合增长率为45.9%,相对应的年内溢利由3500.6万港元增长至7694.8万港元,年复合增长率为47.2%。期间,毛利率分别为13.8%、12.5%、12.9%。

不过,值得一提的是,公司经营活动所得现金净额并未随着净利润规模提升而增加,分别为3461.9万港元、2320万港元、3846.2万港元;期末现金及现金等价物规模持续下滑,由2020财年的1.03亿港元下滑值得2022财年的3106.8万港元。

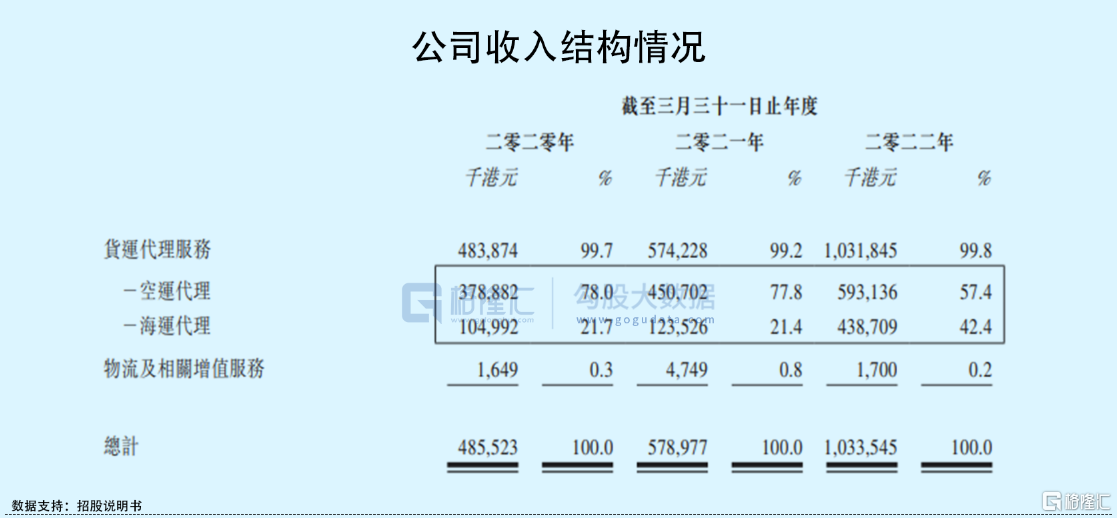

分业务来看,卓越物流货运代理服务收入占比超99%,为公司第一大业务。其中空运代理业务贡献大部分收益,但近年来收入占比有所下滑,由78%下降至57.4%,相应的海运代理业务收入占比2022财年大幅提升至42.4%。对于收入结构变化的原因,一方面2020财年-2021财年,疫情之下,由于对医疗及医疗相关产品的运输需求增加,但由于客户A订单在2021财年之后大幅下降导致该业务收入占比下降;另一方面,疫情导致货运容量供应不足,以及中美贸易摩擦,使得公司货运代理服务平均运费反弹,带来海运代理业务收入增长。

尽管疫情冲击,卓越物流业绩并未受此过多影响,反而得益于运输需求增加及运费提升,带来收入及利润增长,但不可否认的是,公司此前客户集中度较高,尤其对第一大客户收入占比过高,而期间内第一大客户订单减少,导致公司相应业务规模占比下滑,由此可见,公司因减少对单一客户依赖,并积极开拓下游客户。

02

市场竞争激烈

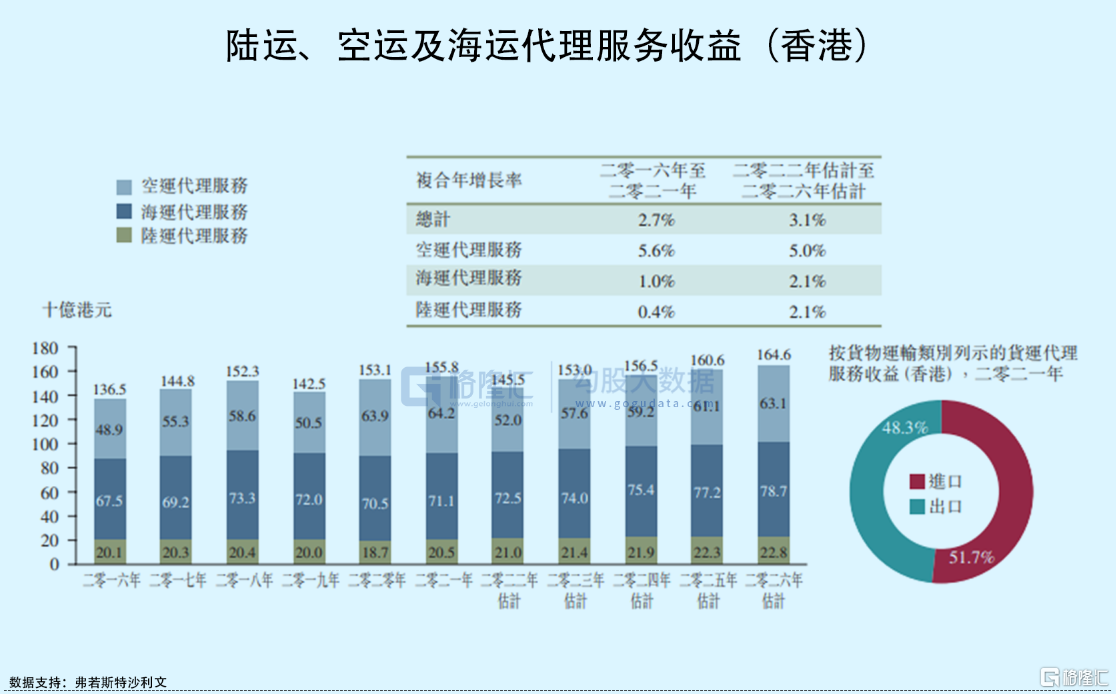

近年来,受益于电商平台的扩增及与亚洲邻国更频繁开展贸易活动,香港的陆运、空运及海运代理服务所产生收益由2016年的1356亿港元增长至2021年1558亿港元,年复合增长率为2.7%,预计到2026年香港陆运、空运及海运代理服务市场将达到1646亿港元。

不过,由于行业内存在众多中小型企业,货运代理及物流行业高度分散且竞争激烈。截至2022年3月,中国约有40,000家货运代理服务供应商,而香港约有7000家货运代理服务供应商。

在香港的货运代理商中,以国际物流服务供应商为一级货运代理,本地及区域业者为第二级货运代理。2022财年,以收益计,香港一级货运代理市场前五大业者的总市场份额约为13%,二级货运代理市场前五大业者的市场份额为5.5%。卓越物流以香港作为出发港的货运代理业务占香港整体货运代理服务市场约0.3%市场份额及香港二级货运代理服务市场约0.5%市场份额。

03

小结

总体来看,卓越物流所处的货运代理服务行业近年来随着运输需求增加及运费提升,整体市场规模较为平稳增长,但值得一提的是,由于出口境外地区,业务开展易受贸易政策、海外监管政策、汇率以及宏观经济等因素影响,为其业绩增长带来一定不确定性。除此之外,由于行业高度分散,卓越物流所面临的市场竞争愈发激烈,公司仍需不断提升自身竞争力来扩大市场份额。