下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月18日,佳兆业美好(2168.HK)释出了2020年年报,基于业务规模加速扩容,业绩表现亮眼,受到了市场的积极关注。物管行业新股数量增多,业绩多数向好,多家券商持续深度挖掘佳兆业美好,前景可期。

业绩表现符合预期

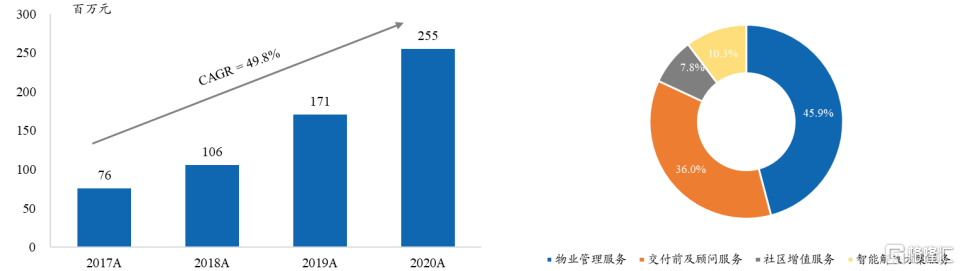

复盘一下其业绩,2020年佳兆业美好总收入约17.3亿元,同比增长约37.1%;毛利约为5.28亿元,同比增长约39.4%;公司拥有人应占溢利约2.22亿元,同比增长35.4%;年度经调整溢利为2.55亿元,同比增长49.2%;核心净利润率为 14.7%;每股派息69 港仙,派息率为 40%,整体表现符合市场预期。业绩增长稳定性及未来指引规划,带动估值修复。

核心净利润以及2020年营收占比情况

数据来源:兴业证券

报告期内,公司的营收主要来自物业管理服务、交付前及顾问服务、社区增值服务以及智能解决方案服务,占比分别为45.9%、36.0%、7.8%和10.3%, 收入来源呈现多元化特点。其中,物业管理收入7.9亿(包干制收入约7.4亿,酬金制收入约0.5亿),同比增长41.9%;交付前及业主顾问服务收入增长33.3%至6.2亿元,社区增值服务收入增长11.4%至1.35亿,智能解决方案服务增长56.8%至1.8亿元。

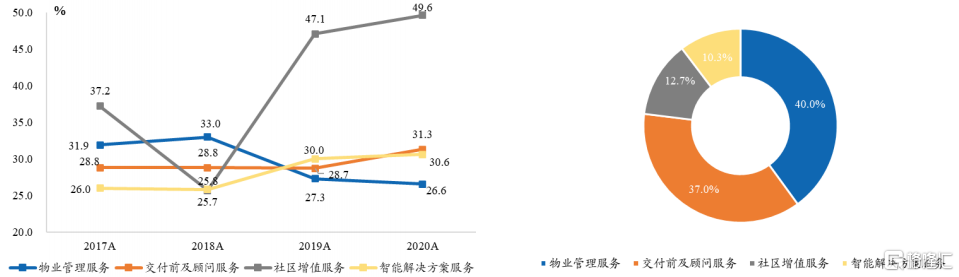

同时,公司的盈利能力也保持稳定之势。报告期内,毛利约5.3亿元,毛利率约31%,其中,旗下物业管理、交付前及顾问、社区增值和智能解决方案服务四项业务的毛利率分别为26.6%、31.3%、49.6%和30.6%,毛利占比分别为 40.0%、37.0%、12.7%和 10.3%。此外,得益于采取严格的成本管控等举措,公司费用率有所下降至11.8%。

分部毛利率以及2020年毛利占比情况

数据来源:兴业证券

2021年在管面积预计超过1亿平

就细分业务来看,报告期内,佳兆业美好收购了宁波朗通物业服务有限公司 60%的股权以及浙江瑞源物业管理有限公司 60%的股权,进一步扩大中国长三角地区的物业管理服务领域的业务规模及市场份额。

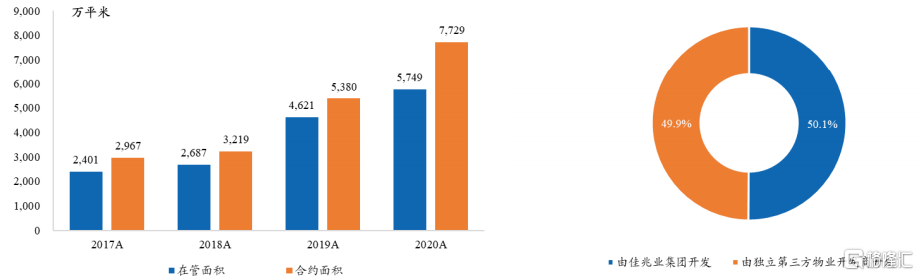

截至2020年底,公司物业管理服务的在管建筑面积为 5749万平米,同比增长约 24.4%,当年新增在管面积1129万平米;合约面积为7729万平米(且尚未纳入城市更新项目约800万平米),同比增长43.7%;合约面积/在管面积比率,由2019年的1.16增高至1.34,如若纳入城市更新项目面积则增至1.48目前在管项目达到 435 个,覆盖了全国 15个省、直辖市和自治区的51个城市。

在管及合约面积以及2020年在管面积来源分布情况

数据来源:兴业证券

考虑到将20年12月底瑞源收购项目1,093万方并入,截至目前,公司在管面积至少超过6800万平米,预计随着母公司面积交付以及第三方外拓的加快,2021年佳兆业美好在管面积有望超过1亿平米(其中母公司交付面积不低于500万平米,并购增加面积3,000-4,000万平米,拓展增加面积不低于750万平米)。

而随着未来公司母公司支持力度的加大以及第三方外拓的积极发展,在管面积有望实现跨越式发展,预计2023年在管面积有望突破2.4亿平米,在公司管理规模快速推进的同时,进而驱动公司业绩的持续增长。

非住宅业务潜能持续释放

同时,经过多年来的发展沉淀,通过积极对外拓展,佳兆业美好已逐步建立起自己的非住宅业务品牌,非住宅业务已成为公司的经营亮点。报告期内,截至2020年,公司非住宅面积增长至1499万平米,占总在管面积26.1%,占总物管收入的53%。

总体来看,基于母公司拥有核心城市的大量优质的旧改资源,在旧改项目的逐步释放,预计相关商业物业占比将逐步提升,利于公司在商业物业领域占据一定的市场优势地位;同时,出于非住宅项目单方盈利将远高于住宅类业务的考虑,公司单方在管面积盈利水平有望进一步提升,以拉动业绩的正向增长;此外,为打造城市综合服务模式,公司还积极打造全佳服体系,开展政企合作,承接物业城市功能,截至2020年,公司已服务文体场馆13个项目,预计2022年公司可管理文体场馆项目达27个,公司特有的品牌特色有望持续得到强化拓展。

向城市综合服务运营商转型

值得注意的是,公司通过招投标、股权合作、合资平台等多种方式拓展来自第三方的在管规模,覆盖住宅、高校、医院、公建、产业园等多元业态,向城市综合服务运营商转型。例如,报告期内与邯郸市峰峰矿区成立综合服务平台,签署整体战略合作并引入城市全方位综合服务业务,进一步加快了城市全方位综合服务的转型和升级。

报告期内,佳兆业美好由独立第三方物业开发商开发的物业在管建筑面积约为28.7百万平方米,同比增长约33.5%;在交付前及顾问业务方面,所服务的来自独立第三方的项目数量稳步提升,由2019年的55个增至2020年的78个;另外,公司在智能化第三方业务实现增量约0.6亿元,智能化产品销售业务实现增量约0.1亿元。截止2020年末,公司在管面积中来自关连方和第三方的占比分别为50.1%和 49.9%,来自第三方在管面积占比较2019年末增加3.5个百分点。

券商积极看好后市

基于佳兆业美好的发展潜能,叠加近期市场出现一定的调整,公司估值颇具吸引力,多家券商发出看好信号。

第一上海证券给出目标价47.6港元,维持买入评级。

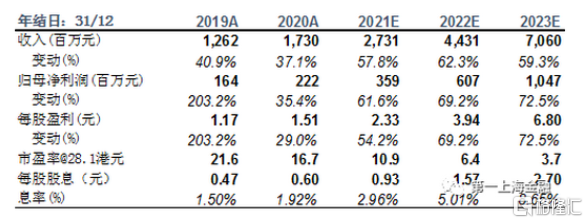

由于佳兆业美好在物管板块中估值相对低估,但基于公司突出的市场外拓能力以及母公司销售逐步提升,住宅项目或商业物业项目的支持力度进一步提高,发展后劲走势积极,预计2021-2023年,公司实现归母利润3.58亿,6.07亿,10.5亿,同比增长62%,69%,72%。给予2021年17倍市盈率,目标价约47.6港元,维持买入评级。

数据来源:第一上海证券

海通证券看好其作为全国领先的综合物业管理服务供货商的市场地位,维持“优于大市”评级。

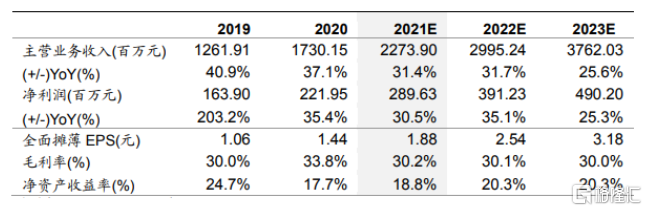

一直以来,公司致力于中高端物业提供全面的城市综合服务,以及专注于受国家宏观战略政 策支持并具有高经济发展活力的大都市区。预计公司2021-2023 年EPS分别为1.88 元、2.54 元、3.18 元。参考同类可比公司估值,给予公司 2021年20-25倍的动态市盈率,对应合理价值区间为 44.85-56.07港元(37.6-47.0 元人民币,港币汇率中间价为 0.83826 人民币/港元),给予“优于大市”评级。

数据来源:海通证券

整体来看,佳兆业美好将继续以积极的拓展策略为核心,通过招投标、股权合作、合资平台等多元化方式实现多维度扩张,有效拓展第三方市场,深度切入布局城市综合服务这一蓝海赛道,以实现多元业态综合发展,为盈利带来积极助力。