下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

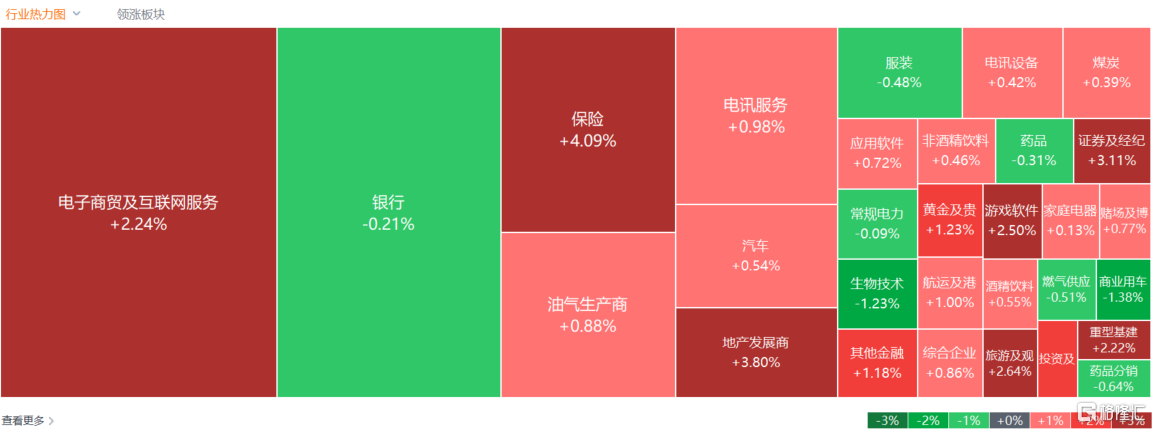

5月17日,恒指探底回升收涨0.91%,国指、恒生科技指数分别上涨0.92%及0.99%,三大指数盘中再度刷新阶段新高,市场做多情绪继续高涨。

盘面上,大型科技股、大金融股等权重集体强势支撑大市继续走俏,阿里巴巴大涨7.53%表现尤其抢眼;内险股领衔金融股上涨,中国太保涨6.5%,中国平安涨5.7%;楼市重磅政策出台,内房股、物管股再度呈现大涨行情,融创中国大涨25.85%,建材水泥股等产业链跟随走高;汽车经销商股、半导体股、纸业股、重型机械股、电信股、石油股走势活跃。另一方面,供给侧改善尚不明显,光伏产业暂难反转,光伏股逆势走低;重型机械股、生物科技股、苹果概念股普遍下跌。

具体来看:

大型科技股表现强势,阿里巴巴大涨7.53%表现尤其抢眼,哔哩哔哩涨超5%,网易、百度涨超2%,京东涨超1%。

内房股集体拉升,融创中国涨超25%,雅居乐集团涨超24%,万科企业涨超19%,中国金茂、美的置业、富力地产、龙湖集团、越秀地产涨超10%。消息面上,央行宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点。央行、国家金融监督管理总局宣布,首套房商贷最低首付比例调整为不低于15%,二套不低于25%。

物管股强势上攻,恒大物业涨超34%,合景悠活涨超18%,远洋服务涨超17%,浦江中国涨超16%,融创服务、时代邻里、佳兆业美好、碧桂园服务纷纷上涨。

国内零售股涨幅靠前,茂业国际涨13.87%,永旺、百盛集团涨超4%,岁宝百货涨2.17%。杭州市发布《关于进一步促进“演赛展商旅”联动,打造“不夜杭州•购物天堂”的若干措施(征求意见稿)》。方案提出,支持杭州企业争取免税牌照,支持国产老字号、新品牌申请离境退税商店经营资质。

内险股普涨,中国太保、众安在线涨超6%,中国平安、中国太平、中国人寿涨超5%。有报告指,香港上市的寿险股价格便宜,股息率为6%至8%,对盈利能力和偿付能力资本管理的新关注也应该会带动更好的股票表现。

中资券商股整体上行,中国银河涨5.26%,中信建投证券涨4.68%,东方证券、中金公司、光大证券、招商证券、广发证券涨超3%。

钢铁板块飘红,马鞍山钢铁股份、鞍钢股份、重庆钢铁股份涨超4%。中金公司研报表示,钢铁库存自春节后进入主动去库周期,目前库存已经降至较低位,供需间的缓冲垫更薄,若后续钢铁需求出现复苏或复苏预期持续强化,库存周期很可能进入被动去库或主动补库,二者形成共振,从而推动钢价上涨与钢企盈利的修复。

光伏太阳能股走弱,福莱特玻璃、信义光能跌超8%,福耀玻璃跌4.74%,协鑫科技跌2.16%,彩虹新能源、阳光能源跟跌。中国有色金属工业协会硅业分会最新发布的数据显示,本周多晶硅价格持续下滑,其中,N型棒状硅成交均价为4.30万元/吨,环比下降5.08%。P型致密料成交均价为3.73万元/吨,环比下降4.36%。N型颗粒硅成交均价为3.75万元/吨,环比下降6.25%。

生物技术股多数下行,乐普生物跌超6%,巨子生物、荣昌生物跌超5%,再鼎医药、泰格医药、药明生物跌超3%。

内地教育股普跌,东软教育跌7.86%,思考乐教育跌6.4%,创联控股、博骏教育跌超5%,卓越教育集团、嘉宏教育跌超4%。

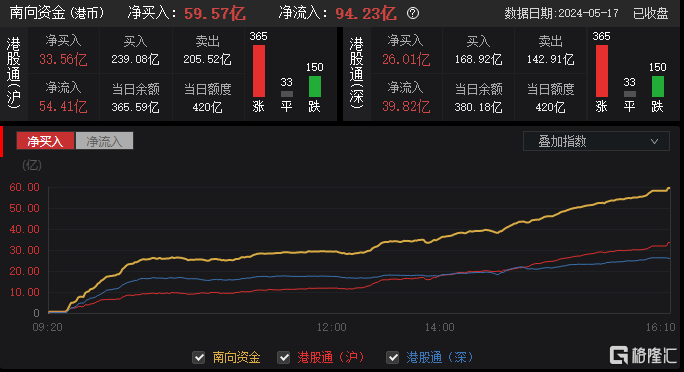

今日,南向资金净买入59.57亿港元,其中港股通(沪)净买入33.56亿港元,港股通(深)净买入26.01亿港元。

展望后市,海通策略认为,近期港股表现出色,外资明显回流及国内政策催化或是主要原因。当前港股上涨或主要由交易型资金驱动,长线配置资金回流或有赖于宏微观基本面进一步企稳。二季度A股或处蓄势阶段,短期白马稳定更稳健,中期主线关注中国优势制造和硬科技等。