下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月3日,A股主要指数震荡走弱。截至收盘,沪指跌0.49%报2982点,深证成指跌0.59%,创业板指跌0.3%盘中一度翻红。超3700股下跌,全天成交5804亿元,较昨日缩量643亿元。

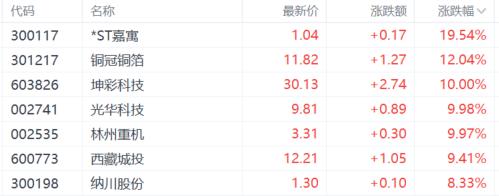

盘面上,消息称万亿级消费税改革将近,免税概念、退税商店等板块爆发,王府井等多股涨停;ST板块走强,*ST名家等逾20只个股涨停;乳业股拉升,品渥食品20cm涨停;房地产服务、HBM概念及电子车牌等板块涨幅居前。另外,空间计算板块大跌,宏景科技跌超15%;电网设备板块重挫,三晖电气等多股跌停;减肥药板块走低,甘李药业跌超8%;虚拟电厂、软件开发及数据要素等板块跌幅居前。

具体来看:

大消费、免税概念大爆发,东百集团、大连友谊、南宁百货、王府井、中国中免等多股涨停。消息面上,7月1日起内地自港澳入境免税额提高。民生证券表示,此次免税额提升幅度相对合理(此前内地居民赴港每次免税额为5000元人民币),可避免对内地其他省市的影响。同时,考虑到广东和澳门接壤,珠免及深免等拥有多个进境口岸免税店运营商有望受益。

房地产开发、房地产服务板块涨幅居前,华夏幸福涨停,西藏城投涨超9%,我爱我家涨超6%。消息面上,近期一线城市的房地产市场交易活跃度明显提升。6月,沪深二手房交易量创下三年来新高;北京二手房网签量创15个月新高;广州二手房网签宗数也创下2023年4月以来的新高。

半导体概念大涨,芯原股份涨超15%,士兰微、全志科技涨超7%,京仪装备、立昂微涨超6%。消息面上,三星电子先进封装(AVP)部门正在主导开发“半导体3.3D先进封装技术”,目标应用于AI半导体芯片,2026年第二季度量产。三星预计,新技术商业化之后,与现有硅中介层相比,性能不会下降,成本可节省22%。三星还将在3.3D封装引进“面板级封装(PLP)”技术。

铜箔概念股走强,铜冠铜箔涨超12%,坤彩科技、光华科技等涨停。消息面上,韩国铜箔材料供应商索路思高端材料(Solus Advanced Materials)已获得英伟达最终量产许可,将向韩国覆铜板(CCL)制造商斗山电子供应HVLP铜箔,其将搭载在英伟达计划今年上市的新一代AI加速器上。

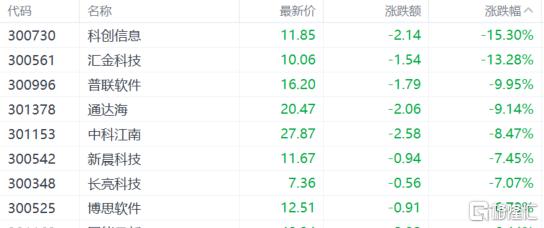

软件开发概念走低,科创信息跌超15%,汇金科技跌超13%,普联软件、通达海跌超9%,中科江南跌超8%,新晨科技、长亮科技等跟跌。

军工电子跌幅居前,天微电子跌超8%,火炬电子跌超6%,华丰科技、华如科技跌超4%。

展望后市,海通证券指出,就本轮行情而言,4月以来市场结构上赚钱效应就已分化,5月中旬后各指数走势已逐渐转向蓄势休整。近期市场情绪降温也较为明显,可见当前市场已步入了基本面验证的蓄势阶段。随着下半年影响市场的三大因素风险偏好、资金面以及基本面出现积极变化,A股有望走出休整,市场中枢或上台阶。情绪面看,7月中旬召开的三中全会有望成为情绪催化剂,推动市场风险偏好抬升。基本面看,政策推动下基本面拐点有望确认;资金面看,海外降息背景下,经济预期改善和企业盈利复苏有望吸引长线资金回流A股市场。

在诸多积极变化之下,下半年A股指数中枢较上半年有望抬升。随着下半年基本面和资金面的逐渐改善,估值低、配置低、业绩弹性更大的白马板块或将占优。白马中优势不断增强、业绩确定性高的中国优势制造板块有望成为中长期主线,具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造值得关注。