下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股三大指数早盘冲高回落,午后维持震荡行情,总体波幅不大,市场情绪依旧谨慎。

截止收盘,恒指、国指分别下跌0.23%及0.13%,恒生科技指数涨0.29%。

盘面上,大型科技股多数上涨,美团涨超2%,腾讯、小米、阿里巴巴飘红,网易、快手跌超1%;据传十大光伏玻璃厂开会约定封炉减产30%,光伏股多数走俏;各地楼市政策持续加码,近期存量利率下调预期再起,内房股与物管股表现活跃;8月销量放榜,造车新势力表现各异,汽车股涨跌不一,家电股、餐饮股、锂电池股、生物科技股多数上涨。

另一方面,行业整体压力凸显,中金指银行中期风险或提前缓释,银行股跌势不止;煤炭价格承压,煤炭股走弱,昨日下挫的中字头大基建股继续弱势,电力股、港口航运股、黄金股普遍下跌。

此外,升能集团盘中暂停交易,暂停交易前暴跌98.4%报0.325港元。

具体来看:

港股内房股、物业股集体上涨,世茂集团涨超6%,绿城管理控股涨超6%,碧桂园服务、绿城中国涨超5%,美的置业、万科企业涨超3%,富力地产、绿城发展、越秀地产、融创中国、雅生活服务涨超2%。

家电股上涨,TCL电子、海信家电涨超4%,海尔智家涨超2%。

电力设备股走强,天能动力涨超7%,信义光能、福莱特玻璃、协鑫科技涨超3%,上海电气涨超1%。

烟草及电子烟股收红,思摩尔国际涨近2%,中烟香港、中国波顿微涨。

医药外包概念股冲高回落,金斯瑞生物科技涨超4%,药明康德涨超2%,昭衍新药、凯莱英、药明生物涨超1%。

体育用品板块走高,滔博涨超4%,361度涨超1%,裕元集团、安踏体育、李宁、特步国际微涨。

内银股集体下跌,重庆农村商业银行跌超4%,交通银行、招商银行跌超3%,中国银行、工商银行、农业银行跌超2%,浙商银行跌超1%。

航运及港口板块回调,信源企业集团跌25%,秦港股份跌超5%,中远海控、东方海外国际跌超2%,青岛港跌超1%。

煤炭股走弱,中煤能源、中国神华跌超2%,久泰邦达能源、兖矿能源跌超1%。

电力股下挫,中广核电力跌超5%,中国电力、哈尔滨电力、华润电力、龙源电力、大唐发电跌超2%。

黄金股继续下跌,招金矿业、紫金矿业、山东黄金跌超1%。

个股层面,升能集团暂停交易,暂停交易前下跌98.4%报0.325港元。该股上午盘中一度跌超99%至0.14港元,成交额放大至4.94亿港元,市值蒸发至3.28亿港元。

消息面上,街货不足10%,升能集团被香港证监会点名股权高度集中。需要注意的是,MSCI不久前公布香港小型股指数纳入升能集团,8月30日收市后生效。

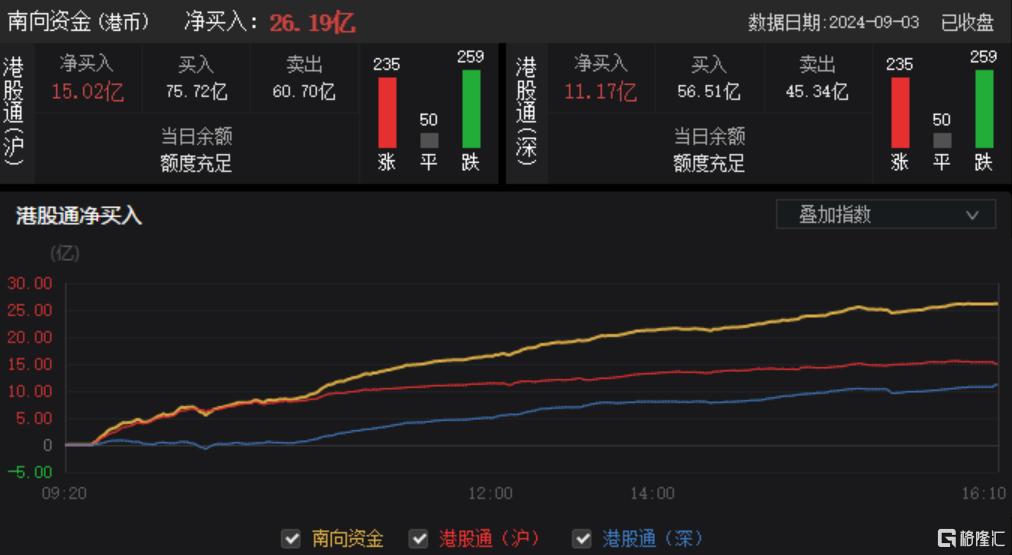

今日,南向资金净买入26.19亿港元,其中港股通(沪)净买入15.02亿港元,港股通(深)净买入11.17亿港元。

展望未来,中金认为,短期降息交易和政策预期下,港股仍可能存在较A股更好的弹性。近期中美信用周期框架下出现边际变化,如果能够持续,则能提供更多支持。预计三季度财政也会比二季度的收缩边际上更积极。如果兑现,短期可以关注小周期和小波段的操作。不过,市场阶段性机会并不意味着趋势性反转。中长期看,A股和港股市场走势的决定性因素,仍在于国内基本面与政策能否取得更大进展。

配置上,短期降息交易下,受益于分母端逻辑的成长板块可能有更高弹性。但整体上,在看到更大力度的财政支持前,宽幅区间震荡的结构性行情依然是主线。