下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“千年老二”康龙化成的股价和半年报里,折射出CXO行业三个现实:结构性调整中的阵痛,无人幸免;“价格屠夫”大战已到了最激烈的时刻,必须从存量中挣脱寻增量;只有扩张的效率但缺高效整合管理的能力,最终会反噬于投资者预期之中。

资深分析师:摩西

编审:苏叶

CXO,长夜仍难明。

你认为全球CXO的日子该好过了,但赛默飞、Charles River等业绩欠佳者近半;你以为国内结构性调整该到位了,但头部、中部上市企业中期营收、净利又普遍下滑,各大业务线尽显颓势。尾部自不用说,齐齐悟空梦,遍地吗喽身。

价格,几近“骨折”,业绩,无不承压。客户不给钱,也没钱可给。

不过,天不会塌,没那么差,还有信心可言。

药明康德,康龙化成,国内一体化CXO一哥二哥,纠偏了笼罩CXO的过度悲观情绪。

信心最直接体现于新增订单上。根据华西证券测算,药明康德上半年(H1)净新签订单为251亿元,同比增长25.8%。康龙化成新签订单金额同比增长也超过15%。

同时,从环比方面来看,药明康德Q2收入环比增长16%(剔除新冠后),康龙化成Q2环比增9.85%。

股价是财报最真实的反映,药明康德在财报公布后连续两日上涨超过9%,康龙化成超6%。

然而,真正的投资者仍会揣摩到“危险时刻”并未过去。

拿康龙化成的业绩来说,从官方披露的数据来看,核心指标新签订单H1同比增量(超15%)略低于Q1同比增长(超20%),这意味着形势仍然不容乐观。

考察CXO未来增量的另一关键指标,是报告期内的询价情况。“CRO杀价”已是行业不争的事实,当业界三好学生美迪西交出史上最差财报,暴露出两项核心业务客单价分别下降24%、36.8%时,行业至暗的价格战,早已杀到深处。

对于未公布客单价的公司,毛利率的下降就是数字上的证明。上半年,康龙化成整体毛利率为33.39%,同比下降约3个百分点,最“伤”的一项是大分子与GCT服务,毛利率为负数,也就是亏本运营。

但还是要肯定,二哥康龙化成是这两年艰难的日子里,难得的稳健、强韧性一派,受整体消费降级影响,康龙化成相对药明冲击更小,相较于那些非一体化的CXO企业,也更能抵御风险,稳住客户。

不过,二哥也有自己的烦恼。一在药明康德旁边,略显“透明”;二是投资逻辑可以更稳,业绩虽超周期,但盈利能力、人效却还有相当改进空间——这却是投资者、客户最为看重的CXO品质。过去3年,公司股价跌幅惨不忍睹。2021年行业巅峰时期,药明、凯莱英、泰格医药和康龙化成站稳千亿市值梯队,但如今一个跌的比一个惨,康龙化成股价较最高点已跌超80%,市值从3年前的1700亿降至现在的357亿(截至8月30日收盘)。

透过这家企业,最能审视CXO行业的价值,因为他既有前端临床前CRO,中间端临床CRO,后端CDMO,CDMO里又同时布局有小分子与大分子,难得在于暂未像药明一样分拆,且未受地缘政治明显影响。

接下来, CM10医药研究中心将从康龙化成最新半年报里,透过行业稀缺值、财务健康度、业务健康度、综合建议这些维度,来一一分析。

隐秘的真相一:下滑的价格

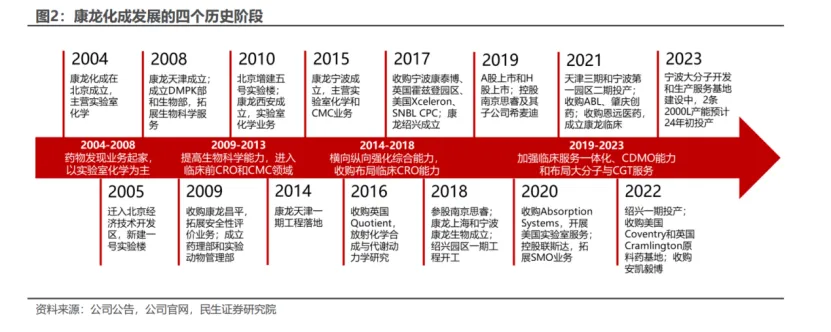

康龙化成与成长阶段的药明康德基本相似。两者业务基本相同,优势都是布局国际化早,以药物发现业务起家,最终呈现全流程、一体化的特点,强势占据着前端流量入口,源源不断为后端引流,这是区别于非一体化CXO企业的最明显优势所在。原则上来说,两者占据着研发流程中最强竞争力和毛利率最高环节。

来源:民生证券

10年前,药明康德与康龙化成杀进全球药物发现CRO市场份额前三,国内前二。其中康龙化成以实验室化学作为底盘,陆续由纯化学服务公司向全方位药物研发一体化平台转型。

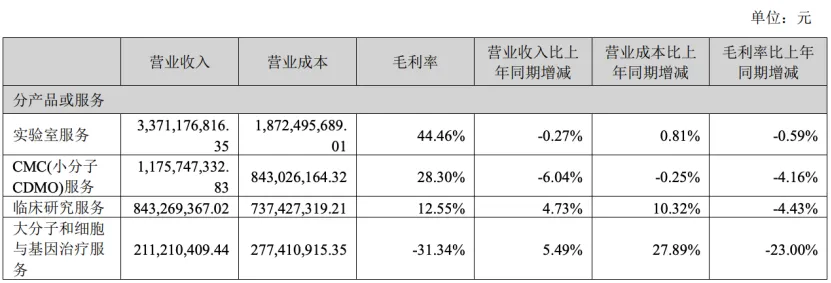

至今,康龙化成形成了实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务四大内部业务结构。

但难受的是,今年H1,四大板块毛利率均迎来了不同程度下滑。

来源:公司财报

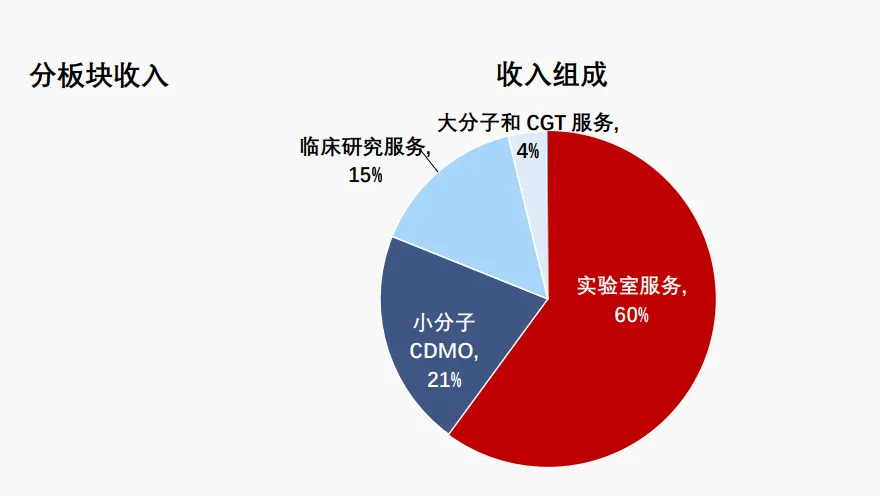

1. 实验室服务,长期的核心基础业务,收入贡献约60%,也是导流入口。今年H1,实验室服务营收为33.71亿元,同比下降 0.27%;共参与666个药物发现项目,同比增加2.5%,这与宁波第三园区陆续投入使用,加强药物安评、药物代谢及药代动力学和药理学等动物实验方面服务能力有关。上半年,实验室服务板块毛利率为44.46%,略有下滑幅度。

其中,生物科学收入占比已超过一半,增势好过实验室化学,这反映了多肽、ADC等大分子赛道的增长机遇。

2. CMC(小分子CDMO)业务,好的一面是,该板块新签订单同比增长超25%;同时,上半年其78%的收入来自药物发现服务客户,这充分证明,康龙化成的CMC与实验室业务在高度协同,实验室客户导流效果及项目漏斗效应,是显而易见的。在内卷极为严重的小分子CDMO领域,这样的获客方式具有优势。

但难抵收入下降明显,今年H1营收为 11.76 亿元,同比下降 6.04%(占总收入的21%),同时毛利率下降4.16%,不止受员工数量增加、新产能投产影响,交付节奏也是主要原因。

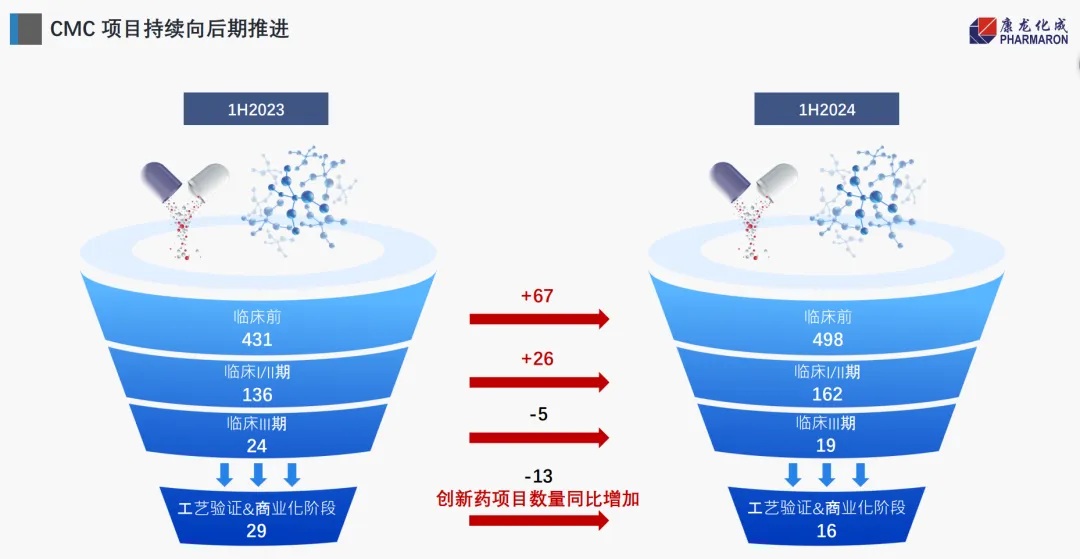

值得注意的是,康龙化成CMC项目向后期推进过程中,更多依赖于临床前至临床II期阶段。依赖于临床较早期阶段,意味着业绩稳定性易受融资环境动荡影响。2024年H1,康龙化成推进至临床III期的CMC项目同比还减少了5%至19个,工艺验证和商业化阶段的项目同比减少13%。同在向后期推进能力上,药明康德和药明生物相对后期项目占比更高。

来源:康龙化成

3. 临床研究服务,上半年实现营收8.43 亿元,同比增长了4.73%,但体量还不算大。临床研究服务的市场竞争形势已相当严峻,尤其在临床试验执行和现场管理(SMO)业务上,“价格战”相当激烈,是否具有报价能力十分重要。在这一板块,康龙化成12.55%的毛利率与泰格医药的差距颇大。

康龙化成提到,由于执行的订单结构变化,叠加服务价格市场竞争充分,毛利率有阶段性压力。

4. 大分子与CGT服务板块,康龙化成的入局时间不算早,适逢CGT行业不景气,现在开拓明显艰难。上半年仅实现营收2.11亿元,还处于建设投入期,其宁波大分子CDMO产能投产导致运营成本及折旧提升。该板块营业成本同比增加27.89%,毛利率为-31.34%。不确定性较强。

来源:康龙化成

恰如前面提到,对于未公布客单价的公司,毛利率的下降就是单价浮动或用工成本加大的另一种证明。四大板块毛利不同程度下降,也折射了行业各条业务线的艰难。

二哥背后的CXO行业,“价格战”已经到了深处。这主要受生物医药行业投融资热度、行业竞争压力和订单延迟执行影响。美迪西核心业务客单价大幅下降,明显反映在业绩中;昭衍新药此前也提到,因竞争态势,订单价格下降,对毛利率产生不利影响;药石科技在去年上半年便透露,价格竞争十分激烈,在订单引入期会适当作出价格调整。

而关于整体主营业务毛利率,康龙化成2024年H1为33.39%。

毛利率的下滑,致使盈利能力承压。2021年及之前的几年,在行业景气时分,康龙化成的扣非净利润增速还较为可观,2021年同比增超67%,但2022年及2023年,其扣非净利润增速放缓至6%左右,今年H1扣非净利润同比下降38.25%。

真相二:焦虑的“人效”

康龙化成的毛利率除了受外部影响,还因其全产业链模式导致前期资本开支和人员投入较多,叠加新产能投产、员工数量增加。

值得关注的是,与同为全产业链模式的药明康德相比,2019年-2023年,康龙化成在毛利率浮动于36%上下的情况下,净利率却历经了增长后明显回落的过程,2023年为13.7%,反观药明,净利率一路增长至24%(同花顺iFinD数据)。

净利率除了受毛利率影响,还与公司精细化管理运营能力息息相关。两相对比,说明两家公司在同样的行业竞争格局下,经营管理能力具有一定反差。

对于一家快速并购扩张的企业,整合管理运营能力是重要的评估因素。特别是像CXO这样高人才密度的行业,除了整合新业务的难度,人力的整合也颇有难度。

根据同花顺iFinD数据,康龙化成的管理费用率并不低。2023年,其管理费用占营收比例为13.92%,其余几家可对比头部公司未超过两位数。管理费用率高,除去外部环境影响,一定程度说明了公司管理效率不高、人员配置待优化。

整合、管理效率待优化,那么人效会大受影响,并且非常直接体现在报表上。

截至2023年年底,康龙化成员工达20295人,公司收入增速高于员工数量增速,人均产出在提升。然而,康龙化成的人均创收却在头部企业中偏低:药明康德在龙头公司中一直维持比较高的人效水平,2023年人均创收98.11万元,药明生物为133.7万元,昭衍新药为94.68万元,泰格医药为76.11万元,而康龙化成是56.85万元,还处于能力边界的突破窗口期。(同花顺iFinD数据)

人均创利上,2023年药明康德、药明生物、凯莱英和泰格医药均在20万元以上,但康龙化成却只有7.9万元。(同花顺iFinD数据)

并购与整合的过程中,不仅带来的是“人效”问题,“内生+外购”的快步增长路径,还遗留了另两大风险待化解:商誉与债务;较大资本开支对自由现金流的压制。

截至2023年年底,康龙化成合并财务报表中商誉的账面价值为27.8亿元,占资产总额的10.5%,如果行业处于较长的艰难期,减值风险一直存在。

资产负债率水平也很高,且逐年在增加。同花顺iFinD数据显示,2023年,医药服务行业资产负债率中位数为27%,康龙化成却高达50%。2019年和2020年,其资产负债率为21%和25%,2021年-2023年分别为44%、47%和50%,一路走高。而2019年到2023年,药明康德从40%一路降至25%,昭衍新药和泰格医药一路调整至18%左右。

而在资本开支上,近两年康龙化成在极力去优化。2022年,康龙化成资本开支为29.5亿元,远高于同期净利润。2023年,公司资本支出约28亿元,今年上半年约9.5亿元,预计今年全年预计比去年略低(8月28日投资者关系活动记录表数据)。

当下,CXO行业已经不是“二八”原则,而是“一九”原则。只有尽快化解这些风险,提升人效与管理整合能力,“二哥”才能更好在行业迅雷不及掩耳的震荡变化,以及激烈的行业竞争中长期站稳脚跟。

真相三:阵痛未消弭,海外市场存机遇

从长期来看,中国CXO企业优势不会变,国内工程师红利带来了显著的成本效应,试验成本远低于海外。这一逻辑,不会随着周期性波动被推翻。但波动时的阵痛,现在仍具象于每一家企业身上。

压力,这是数十份CXO企业财报最为苦涩的展现。

放眼全球CXO企业,当下像Medpace这样在中小生物技术企业中仍能混得开、走得稳、盈利能力极强的CXO,目前无法完美找不出第二家。找出第二个逆势抢大单的三星生物,暂时也是说空话。

国内生物医药投融资还承接有一定压力,募投管退的难,直接凸显出药企融资的难。这让国内CXO企业也承压前行。

现下,反映于中国CXO企业身上的难题仍显而易见:订单能力不乐观,自主定价权弱,内卷严重,回款难,历经周期波动后消化和重新适应的节奏较慢,有的企业又在内部管理上,积弊良久。

头部CXO企业,不愁生存,但净利与股价,较行业景气时分双双回落。腰部企业,老订单交付完毕,新订单获取却尤其艰难,只能以降价、投资新技术来抢单。当然,他们现阶段的业绩还不理想。尾部,索性亏的亏,“死”的“死”。

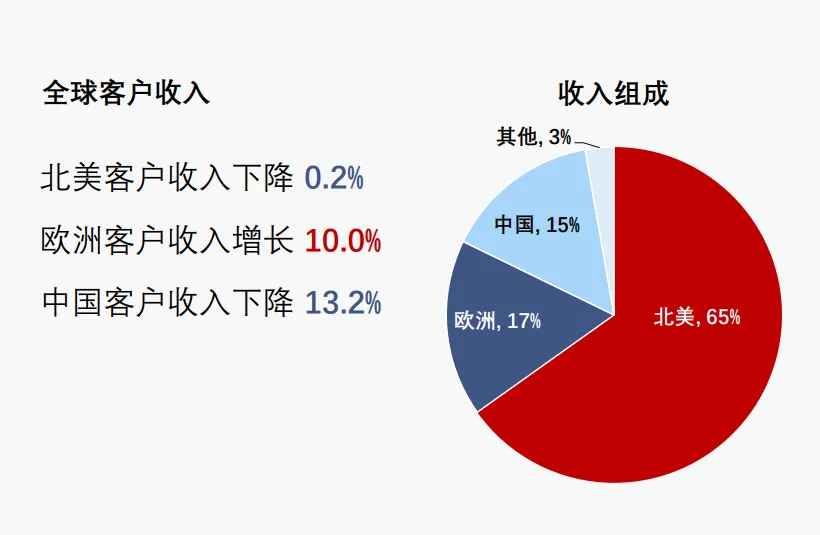

2024年H1,康龙化成中国客户收入下降13.2%,中国交付业务收入下降1.3%。类似的表现,出现在多家CXO企业财报里。

客户结构以国内客户为主的,下滑形式更为严峻,如美迪西的客户结构以境内客户为主,但上半年国内收入的下降幅度,超海外收入下降幅度。

那么中国CXO企业眼下的出口,究竟在哪里?

还是从财报中找信心。一个是,“精细化、细分化、专业化”一派,有精耕明星生物技术赛道的实力与经验,能逆势获得高增长业绩与股价。

另一个是海外市场的回暖,尤其给海外业务占比较高的头部企业,带来增长契机。

今年H1,从营收构成来看,康龙化成北美业务仍占据主位,比例达65.45%,北美客户收入下降0.2%;欧洲市场占16.87%,上半年欧洲客户(含英国)收入增长10%,去年增长24.4%,成为新的业绩亮点。同在上半年,其海外交付业务收入增长4%。

来源:康龙化成

近期,摩根大通发布了2024年H1美国生物制药交易和投融资报告,表示“生物制药行业正在恢复增长。”尤其在第二季度,美国生物制药行业有超百起融资事件,融资总额近80亿美元。前两个季度,生物制药及平台型公司投资总额均在环比增长。

海外市场的明显恢复,正是“康龙化成们”当下的机遇,又尤其是在欧洲等多元化市场的拓展上,有明显的挖掘潜力。康龙化成已经开始这样做:从BD资源投入看,康龙化成在美国区域有比较全面的覆盖,但在过去一两年加强了欧洲的拓展。