下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社讯 今年夏天格外炎热,但作为“夏日伴侣”的啤酒,今年却不复往年的火热。

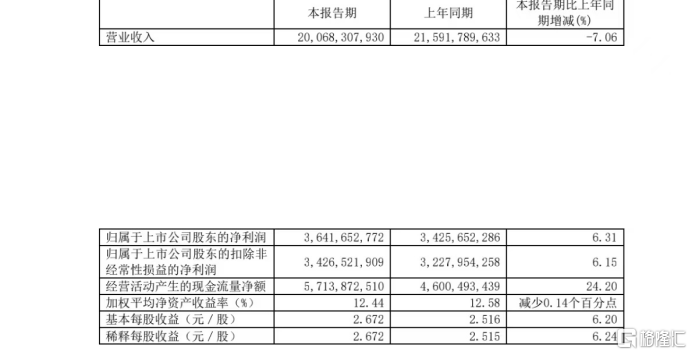

8月29日,青岛啤酒发布2024年上半年业绩称,报告期内,公司实现营业收入约200.7亿元,同比下滑7.06%;实现归属于上市公司股东的净利润约36.4亿元,同比增长6.31%。

图源:公司中报

这显然不算一份靓丽的业绩,虽然净利润仍然保持了增长,但营收却实打实的下降了。利润少了还能是以价换量抢占市场,可营收下降了,只能是市场本身缩水了。

另一个数据,也印证了这个观点。根据公司年报,今年上半年,青岛啤酒卖出了463万千升,其中主品牌共实现产品销量261万千升,其中中高端以上产品实现销量189.6万千升,带动公司千升酒营业收入同比增长1.0%。虽然公司新研发上市了“尼卡希白啤、全麦奥古特A6和奥古特A3、无醇白啤”等多款新产品做出了一些有益的尝试,但很显然,下滑的7.8%销量,并没有被挽救回来。

图源:公司中报

在白酒企业仍然坚持保增长的当下,啤酒行业似乎率先对大环境投降了。

虽然在业绩说明会上,青岛啤酒仍然在试图给出比较积极的指引,公司表示,二季度产品结构受部分市场影响略有调整。另外,上年同期疫情后时代在各渠道中高端产品充足,使得千升酒营收略有下降;公司中高端产品持续增长的趋势不变。

然而,在公告中,青岛啤酒已经预设了这么一个背景,2024年上半年,国内啤酒市场消费复苏乏力,啤酒行业规模以上企业共实现产量1908.8万千升,同比增长0.1%。是在这么个景气度不高的市场形势下,公司做出了一些比较积极的努力。

实际上,去年三季度,青岛啤酒的营收就已经展现出了疲态。根据公司财报,报告期内,公司营收约为93.86亿元,同比下滑4.58%。加上2023年第四季度和2024年第1季度,在半年报以前,公司已经连续三个季度出现营收下滑。

由于产业格局高度集中,啤酒呈现出寡头化、降速化的新业态。随着大环境的下行,消费降级又重新回到人们视野。但啤酒实际上并不是必需消费,无论厂商怎么卷,整个市场的缩水已经成既定事实,抢夺一块越来越小的蛋糕,下行几乎是必然。

这是一个行业性的问题,青岛啤酒的同行们实际上也处在这个困境。据了解,目前市场份额主要由华润啤酒、青岛啤酒、百威亚太、重庆啤酒以及燕京啤酒垄断,五大品牌市场份额合计约占80%。从目前已披露的数据来看,上述五大品牌中,上半年营收、销量、净利润均实现增长的企业只有重庆啤酒和燕京啤酒。重庆啤酒上半年实现营收88.61亿元,同比增长4.18%;净利润9.01亿元,同比增长4.19%;啤酒销量178.38万千升,同比增长3.30%。燕京啤酒方面,上半年营收80.46亿元,同比增长5.52%;净利润7.58亿元,同比增长47.54%;啤酒销量230.49万千升,同比增加0.63%。此外,百威亚太实现营收33.99亿美元,同比减少4.3%;华润啤酒实现营收237.44亿元,较去年下降1.27亿元。

低价没法卷,厂商们就只能学习白酒行业,着眼于高端化。在青岛啤酒主品牌上半年销量中,中高端以上产品销量占比超七成。

然而,啤酒行业的高端化真的可行吗?相比白酒300以上,甚至可以上千的高端定位,啤酒的所谓高端也只是10元以上。作为一个以跑量为主的产品,产品的高端化能否通过客单价的提升改变行业格局,实际上仍然是个未知数。消费者究竟是选择喝与不喝多还是选择喝便宜的与喝贵的多?这并不是一个很难理解的话题。

华创食饮曾在相关研报中指出,2019年至2023年间,行业销量结构已从“大底尖顶”升级为“金字塔形”。未来5年,高端化迈入第二阶段,核心仍是8元以上持续扩容,且8元~10元取代6元价格带是高端化确定性较高逻辑;而10元以上更注重品牌长期培育,难度虽大但玩家更少。专家表示,“以前的高端化更多是产品价格体系上的变化,但如今,面对消费市场变化,传统啤酒很难有增量,除非彻底创新。”

对于青岛啤酒和它的同行来说,“高端化”还有很长的路要走,但是,还来得及吗?