下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

1、监管如果常态化,债市怎么看?

监管常态化,首先意味着利率下限很难改变,甚至降息都不意味着能马上改变下限状态;其次,债券市场交易活跃度很难完全恢复,市场机构需要注意自身组合流动性问题。

对于债市风险,我们认为防风险过程中央行会尽力避免产生新的风险,市场担心的赎回负反馈问题相对可控。

债市定价考虑,预计长期限债券利率未来或会呈现阶梯式移动的特征。一定时期一个阶梯,在一个阶梯范围内,利率总体维持区间波动。

利率定价,10年国债区间范围为2.1-2.25%,30年国债区间范围2.3-2.45%。

信用定价可能需要适度考虑流动性补偿,波动区间范围较利率略大,但是总体仍然不会超过近年来牛市中一般波动幅度。

2、如何看待央行买卖国债?

曲线形态管理加流动性投放,这一组合如果维持,与监管常态化结合,利率影响预计中性。

3、是否有增量政策?如何交易?

基本面压力增大,增量政策出台概率较高,9月10日至13日人大常委会可能是一个重要观察窗口。我们预计进一步的储备或者增量政策可能:

货币方面:降OMO/LPR,降准,发行专项政策性金融工具,增加结构性再贷款或者PSL

财政方面:续发特殊再融资债,限额以内增发专项债,扩大专项债使用范围,增发国债

地产方面:降低存量房贷利率、进一步支持以旧换新或者房地产收储

对于进一步的增量政策,我们建议市场以右侧思维看待。政策需要有效行动来驱动市场预期变化,因为不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。对于债券市场所关注的增量供给问题,考虑到近期债市的阶段性变化,或许短期影响也可控。

4、联储降息,我们是否跟随?

外部约束放松之后,央行降准降息的可能性确实会上升。剩下的问题主要在于内部考量。总需求不足的压力进一步凸显,降息的必要性较高,当然具体操作可能会考虑银行净息差,所以时点仍然不确定。或许权益市场波动是一个观察视角。

5、策略建议

短期或可考虑做陡曲线,中期仍然关注做平曲线的可能。弱化资本利得,强化组合流动性,静态考虑,可以继续参与长期限品种,账户可以哑铃型,比如一年CD加30年国债,负债稳定的机构可考虑久期加在信用上,一般机构和账户久期仍然建议加在利率上。

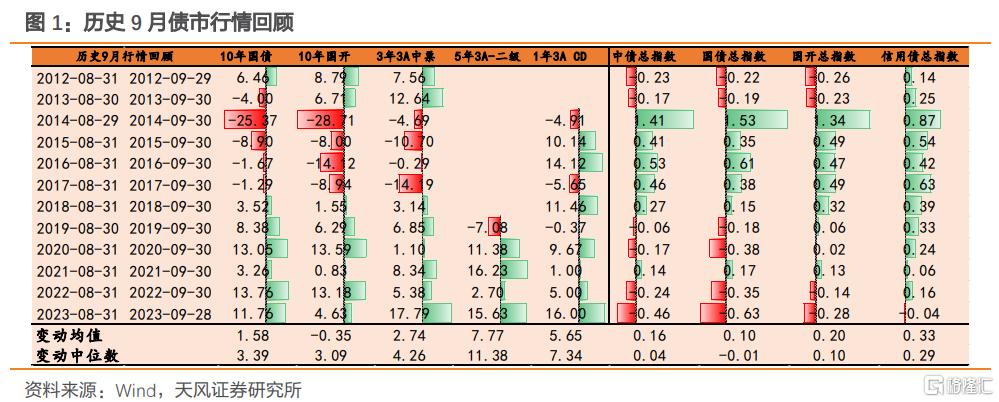

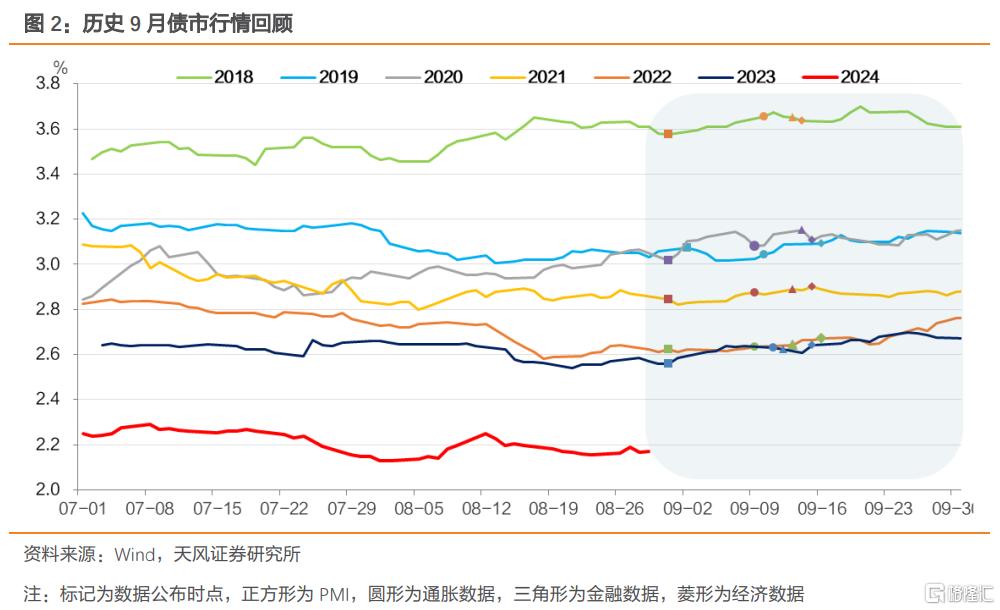

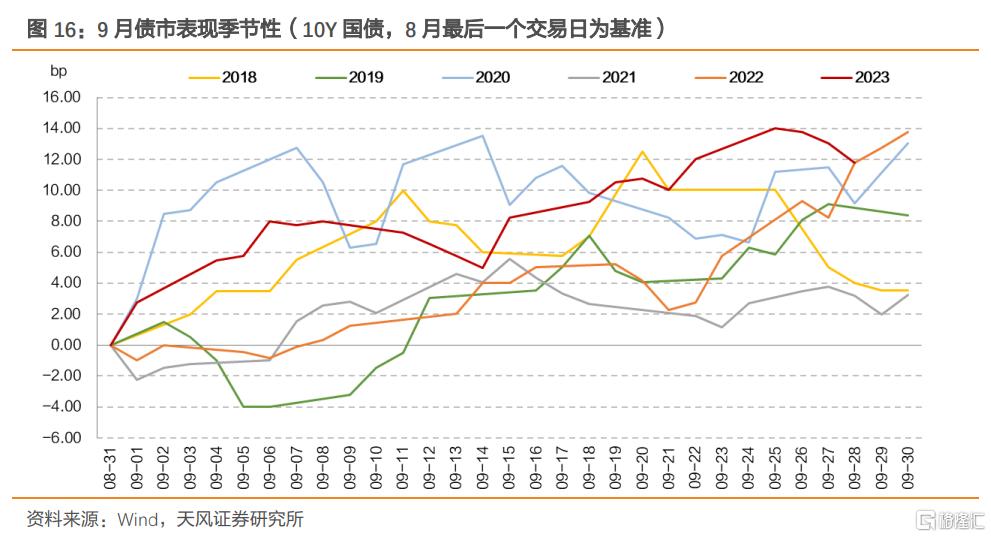

1. 历史上9月债市表现如何?

观察历史,9月债市有较大概率发生调整,尤其是2018年以来,其中2022年和2023年9月债市调整均较为显著。

简单分析,原因主要在于7月政治局会议之后出台进一步增量稳增长政策,叠加其他因素带动债市发生变化。

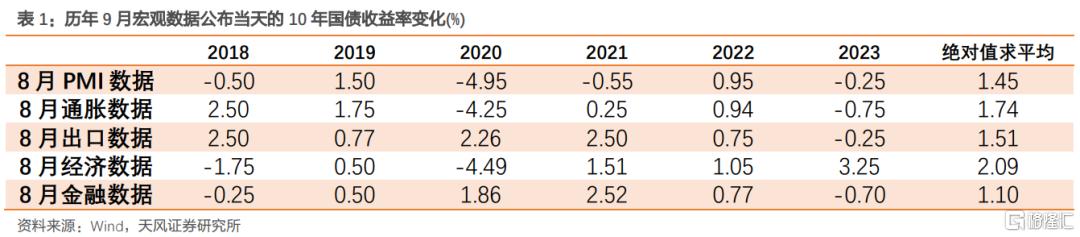

9月债市易于调整,诱因是政策变化,宏观数据则需要验证增量政策的初步效果,所以从数据公布角度观察,对市场影响较大的是经济数据。

历史角度,9月债市关注在于增量政策和经济数据变化,考虑当下,市场关切在于:

第一,债市监管是否常态化,如果常态化,债市影响如何看待?

第二,结合基本面,是否有进一步稳增长增量政策,如何看待?

第三,9月联储如果降息,我们是否会跟随?

2. 债市监管是否常态化?

如果常态化,债市影响如何看待?

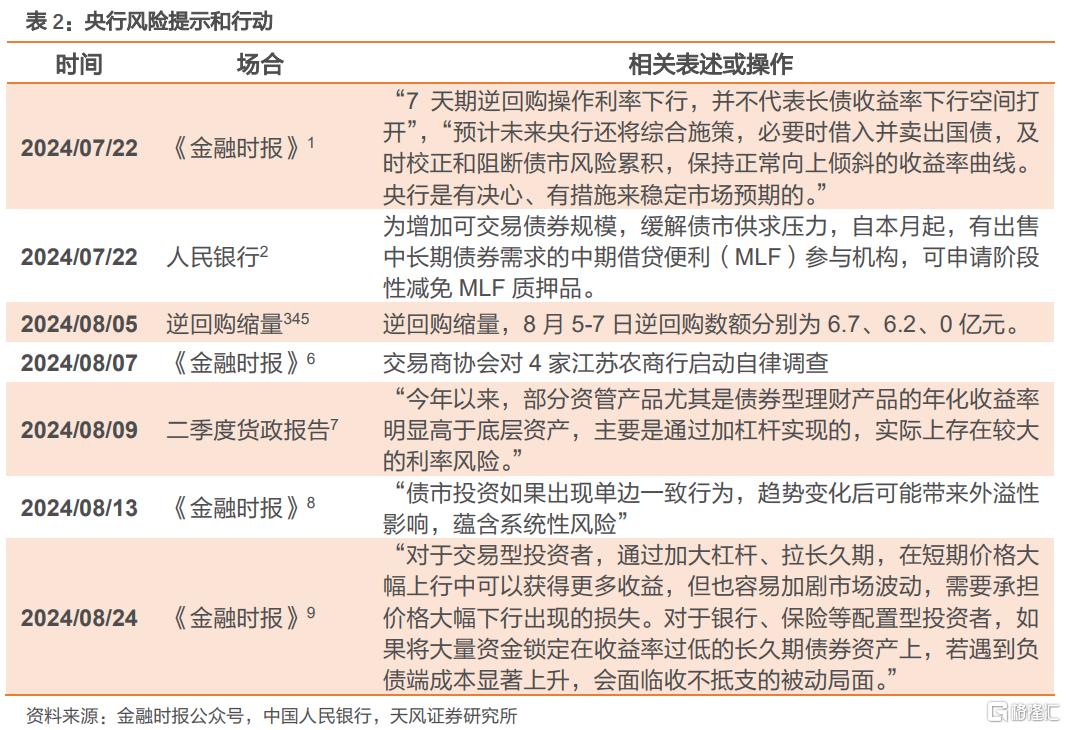

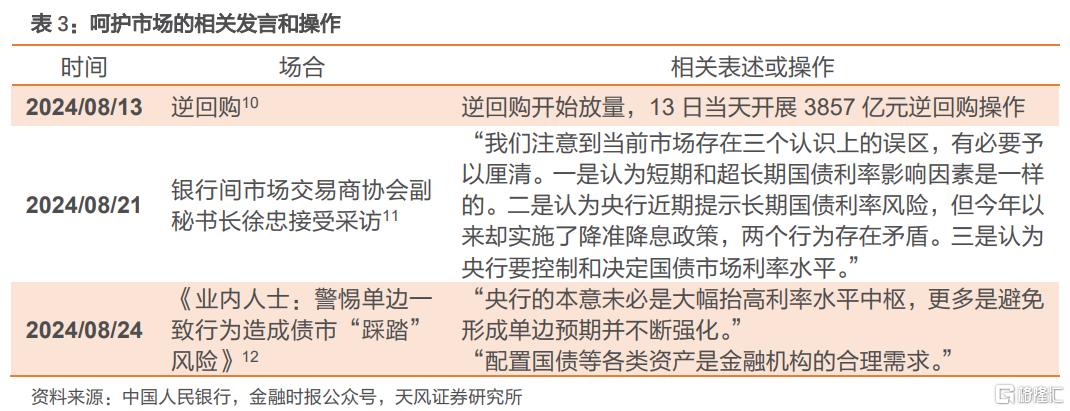

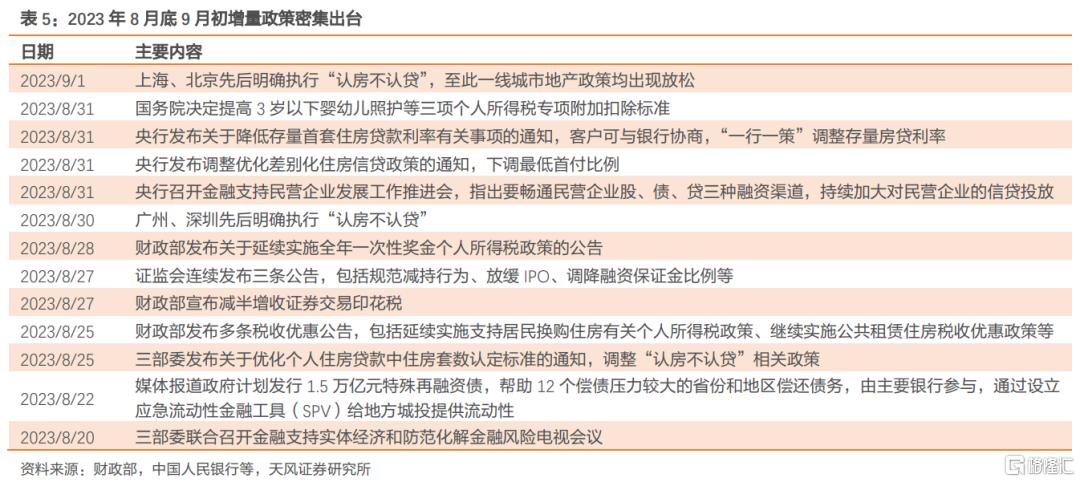

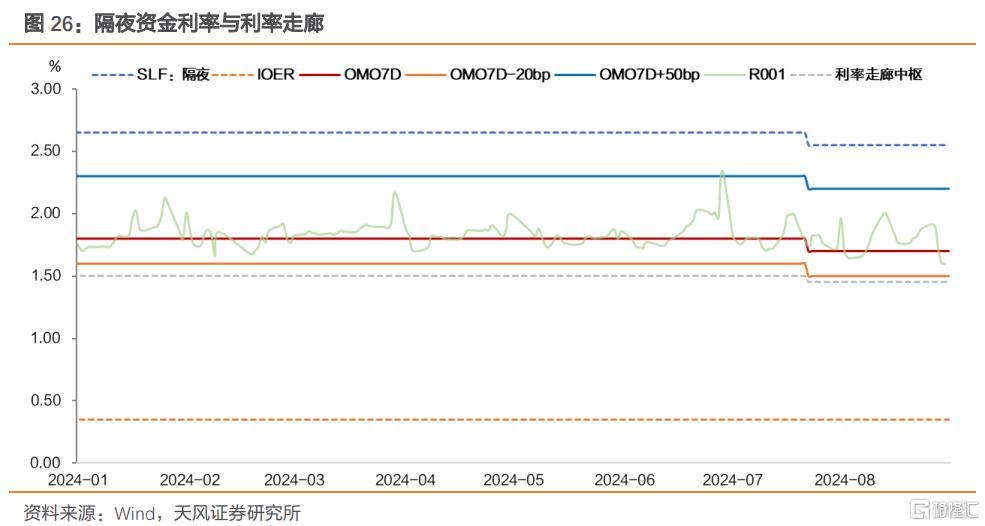

7月降息之后,央行对债券市场进一步提示风险,并进行规范和引导,这是8月债市重要影响因素。

央行从7月降息之后的监管涉及到债券二级市场交易违规问题。8月5日开始,央行指导大行持续卖出国债,对市场形成压力,8月5日至12日6个交易日内,10年国债利率迅速调整12.31bp。过程中信用债持续调整,从8月5日到8月27日,7Y银行AAA-二级资本债调整26BP。

央行对市场交易行为的监管导致债券市场交易活跃度迅速降低,叠加8月资金面有所收敛,市场情绪波动加大,担心在监管常态化的背景下,债市可能会进一步调整,甚至赎回和负反馈。

从当前宏观状态与机构行为观察,特别是结合央行与金融时报相关表述,我们认为至少在年内债市监管预计将维持常态化存在。

如果常态化,如何看待监管因素对于债市的影响?

监管常态化,首先意味着利率下限很难改变,甚至降息都不意味着能马上改变下限状态;其次,债券市场交易活跃度很难完全恢复,市场机构需要注意自身组合流动性问题。

监管常态化是否意味着利率上行风险仍在?甚至更高?

我们认为,防风险的过程中会尽力避免产生新的风险,在此背景下,监管在防止利率快速下行的同时可能也会对市场有所呵护,市场近期担心的赎回负反馈问题相对可控。

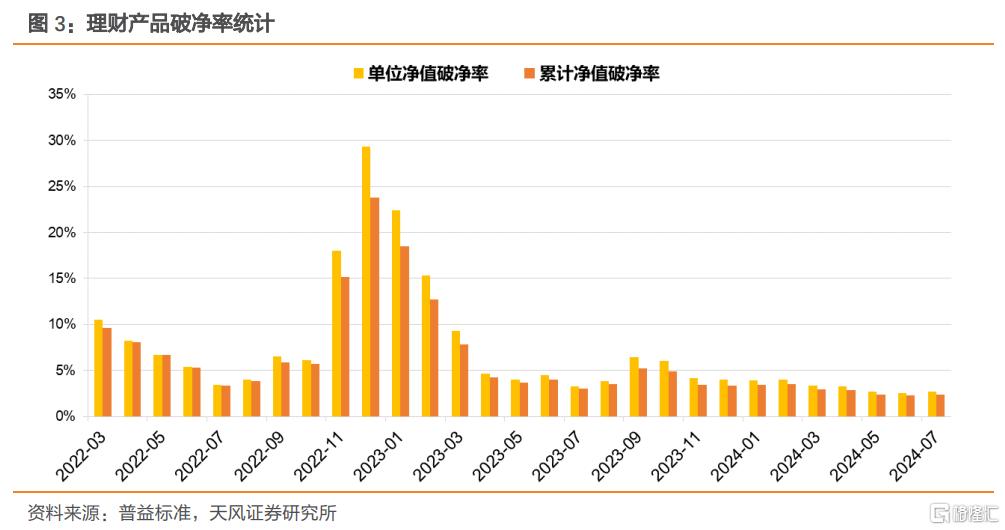

对比2022年底负反馈赎回潮,2022年12月全部理财产品单位净值和累计净值破净率分别达到29.36%和23.79%,当前理财产品破净率处于较低位置。

我们有理由相信,在保持宏观政策取向一致性,以及坚持货币政策支持性立场的背景下,央行不会背离基本面而收紧流动性,以及单方面改变市场利率方向。从兼顾内外均衡以及多目标的最佳状态考虑,央行或许希望保持预期引导的状态,尽量控制下行的节奏、幅度和斜率,在货币政策引导和资金面与基本面的推动下,长期限债券利率未来或许会呈现阶梯式移动的特征。一定时期一个阶梯,在一个阶梯范围内,利率总体维持区间波动。

对于现阶段利率定价,我们认为7月19日收盘或7月22日开盘收益率仍是利率上限的重要参考位置,下限则按照降息后的低点考虑,以10年国债为例,区间范围为2.1-2.25%。

对于信用债定价,以5年二级资本债为例,2018年以来牛市中的阶段性调整幅度在40bp左右;2022年底负反馈调整幅度在100bp左右;2020年5月开始,反转走熊幅度超过120bp。我们认为当前基本面和政策面不支持负反馈或者走熊,当前可能仅仅是牛市过程中的阶段性调整。所以建议按照低于40BP来估计,信用定价可能需要考虑流动性补偿问题。

3. 如何看待央行公开市场买卖国债?

8月30日,央行发布《国债买卖业务公告 [2024]第1号》公告,提出:“为贯彻落实中央金融工作会议相关要求,2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。”

如何看待央行买卖国债操作?

首先,央行在公告中提到“为贯彻落实中央金融工作会议相关要求”,我们认为“相关要求”可能指向“充实货币政策工具箱”。这是创新货币政策工具和基础货币投放方式,公开市场国债买卖,主要影响的是流动性和基础货币投放。

其次,公告表述为“向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债”,并未提及借券事宜,考虑到央行存量国债期限偏短,本次央行可能已经开展了借入国债操作,这与央行在多个场合提到的“保持正常向上倾斜的收益率曲线”的目标相吻合。

第三,央行提出的时间是“2024年8月”,并未明确到具体日期,我们预计未来央行在公开市场操作中买卖国债可能常态化,每月月末对当月买卖情况进行公示。

第四,央行提到“全月净买入债券面值为1000亿元”,作为国债买卖业务的第1号公告,或许考虑到了对市场的潜在冲击,毕竟在此之前市场对央行卖出国债有所担忧,第一个月操作为净买入,可能也有呵护市场之意。

8月30日买卖国债公告后,国债利率有所下行,市场关注点主要在于央行全月净买入提供了流动性。曲线管理加流动性呵护,这一组合如果维持,与监管常态化结合,利率影响预计中性。

4. 基本面如何?下行压力是否有所加大?

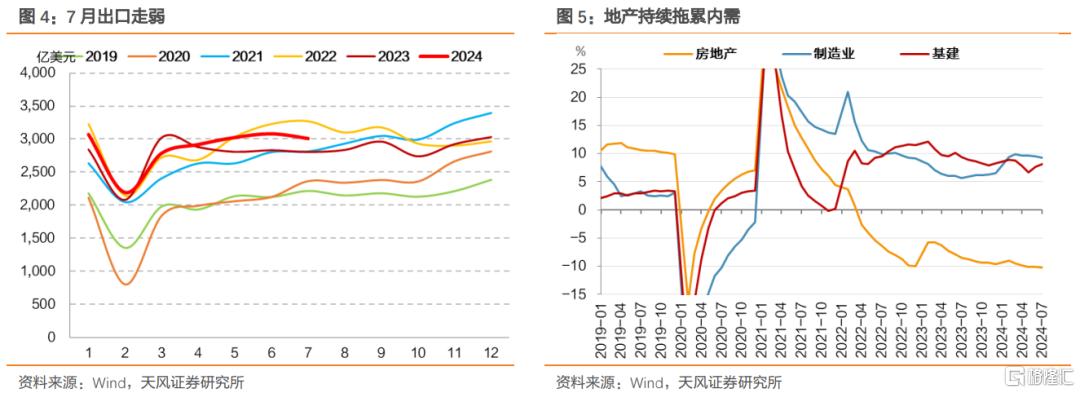

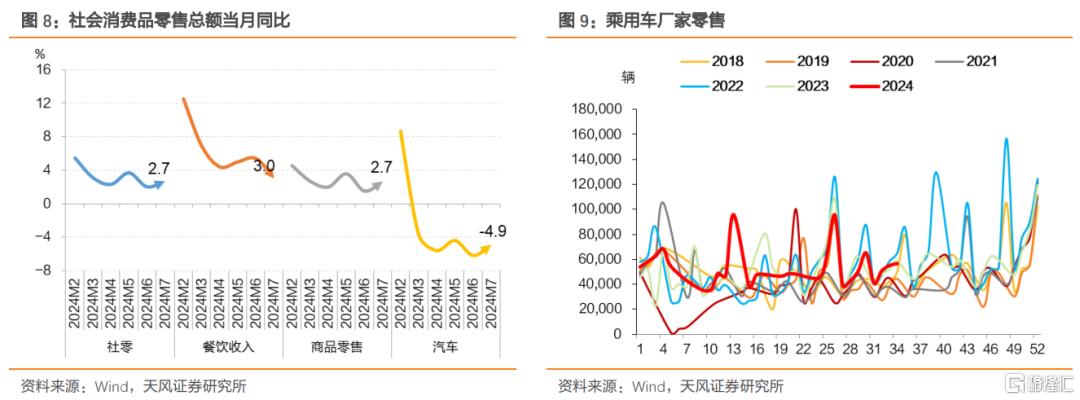

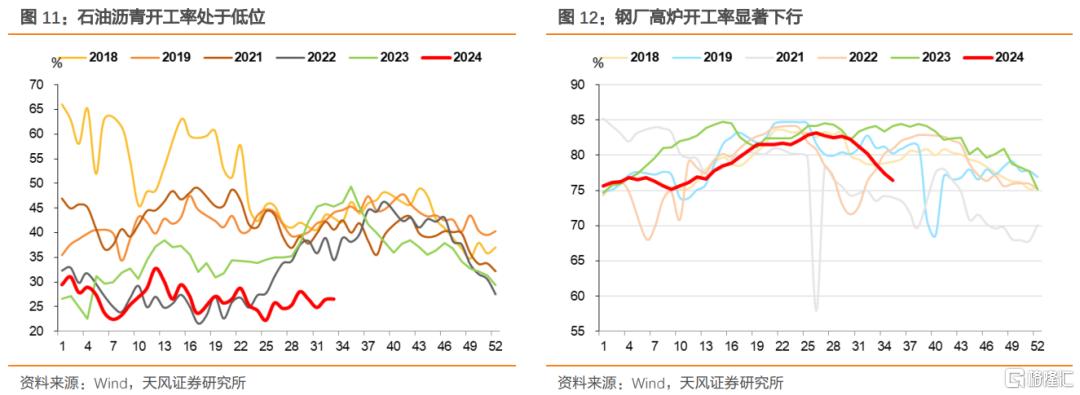

今年以来,经济总体特征是外需强内需弱。7月出口回落,基本面可能指向下行压力进一步增大。

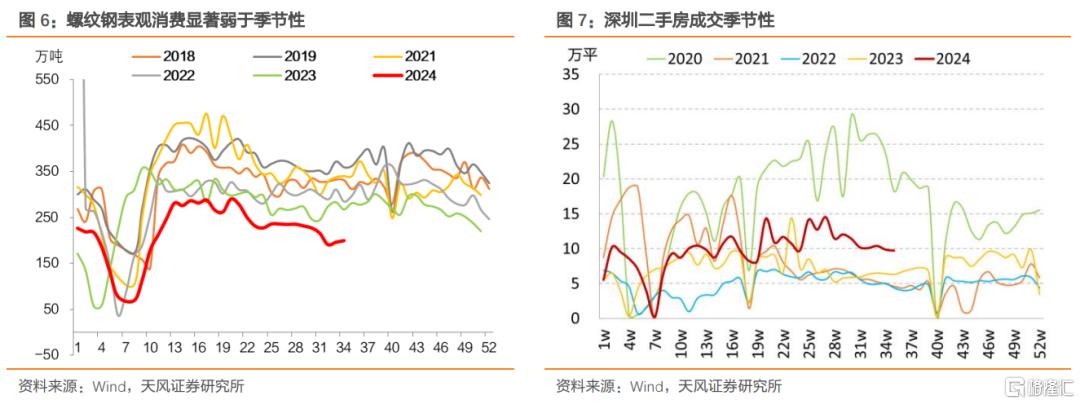

观察高频数据,螺纹钢消费显著弱于季节性,地产销售也整体弱势。

消费方面来看,二季度以来社零出现回落。在报废更新等政策支持下,2024年乘用车销量表现基本符合季节性,但企业竞争压力之下单价进一步下滑,汽车项零售总额同比减少。

前七个月个人所得税累计同比-5.5%,我们认为居民收入可能对消费形成约束。

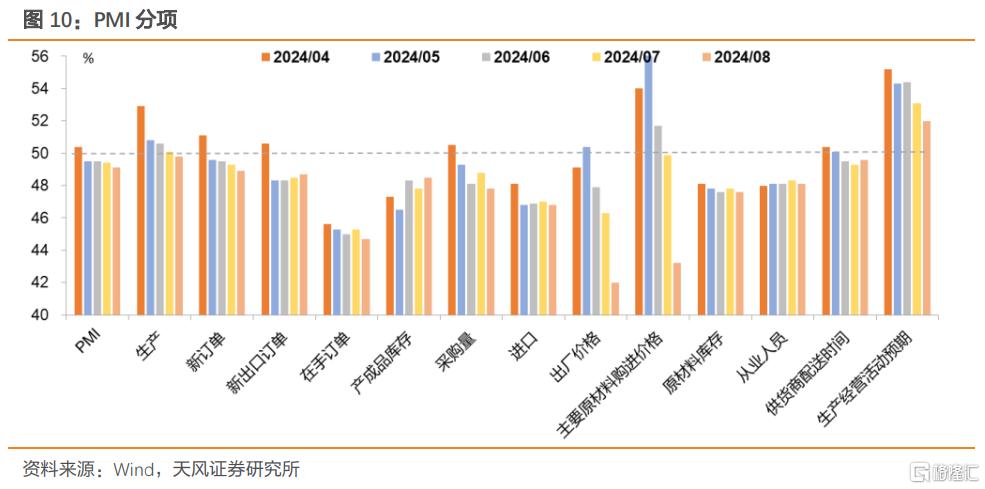

从PMI来看,近月新订单指数持续下滑,从5月开始进入收缩区间,生产指数在4月达到高点后开始下降,8月生产PMI录得49.8%,需求不足或已经传导到供给端。

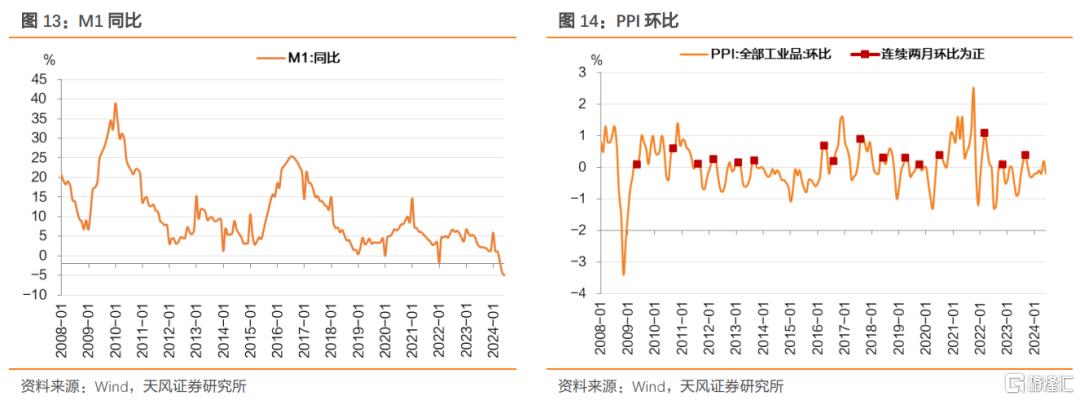

对于债市,右侧主要关注M1和PPI。关注M1同比是否连续两个月以上回升,PPI环比是否连续两个月回正。

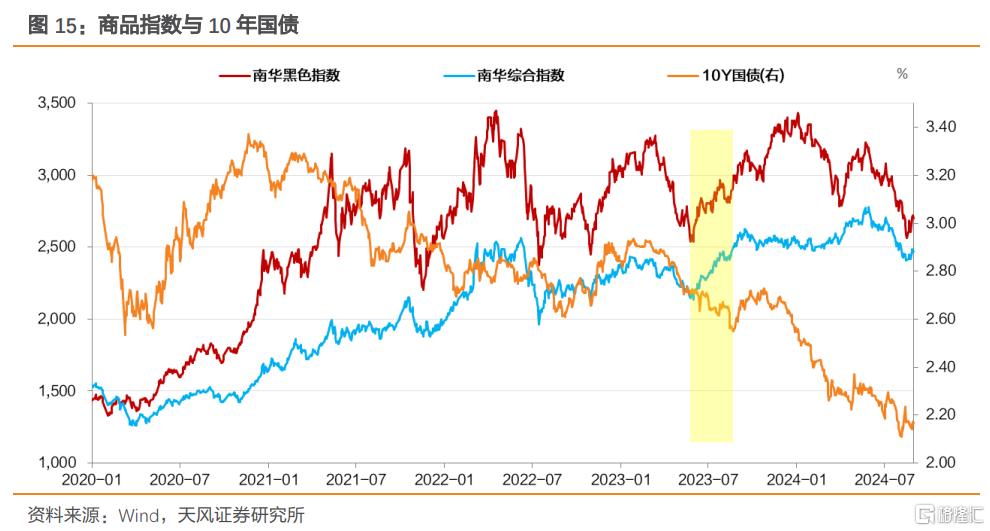

近期商品价格有所回暖,有色、黑色、化工系商品均有回升,主要受部分品种减产挺价、旺季预期和情绪回暖的综合影响。对比2023年5月之后的市场表现,即使商品价格在增量政策、减产、旺季预期等因素的支撑下出现上涨,对债券市场的影响幅度可能也可控。

综合来看,三季度基本面仍然偏弱势,这意味着当前债市没有大的风险。

我们预计,为实现经济目标,可能仍然需要进一步增量政策支持。

5. 增量政策怎么看?

基本面观察,经济压力较大,我们预计进一步增量政策在9月出台的概率较高。

全国人大委员长会议决定十四届全国人大常委会第11次会议将于9月10日至13日举行。考虑到如果涉及财政方面相关政策,人大常委会可能是一个重要的观察窗口。

我们前期从货币政策、财政政策、产业政策和地产政策四个方面对历史8-10月政策进行梳理,结合当前实际,我们预计进一步的储备或者增量政策可能:

货币方面:降OMO/LPR,降准,发行专项政策性金融工具,增加结构性再贷款或者PSL

财政方面:续发特殊再融资债,限额以内增发专项债,扩大专项债使用范围,增发国债

地产方面:降低存量房贷利率、进一步支持以旧换新或者房地产收储

对于进一步的增量政策,我们建议市场以右侧思维看待。

政策需要有效行动来驱动市场预期变化,因为不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。

对于债券市场所关注的增量供给问题,考虑到近期债市的阶段性变化,或许短期影响也可控。

对比2023年债市表现,从增量政策角度考虑,我们认为今年9月即使有一定调整,幅度大概率低于2023年9月。

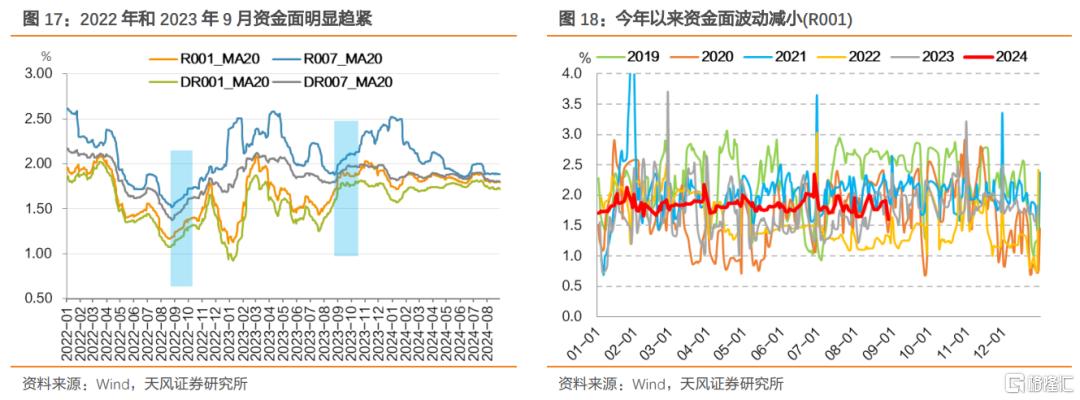

6. 资金面怎么看?

今年以来,资金面持续维持偏稳状态,对比往年,波动性明显降低。

2022年和2023年降息之后,资金面反而阶段性趋紧,2024年7月降息之后,资金面尚未出现显著的紧张,只是局部略有收敛。8月月末资金即大幅转松。后续怎么看?

从流动性的影响因素观察:

根据潘功胜行长的表述,“货币信贷增长已由供给约束转为需求约束”,经济转型、高质量发展背景下,金融数据也呈内涵式发展,近月社融信贷总量仍然维持偏弱,预计短期内这一状态仍将持续,信贷投放对资金面的扰动有限。

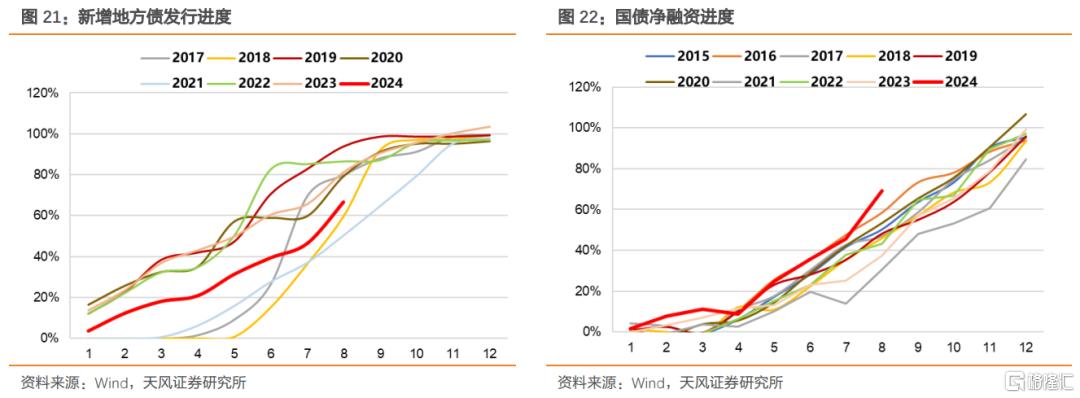

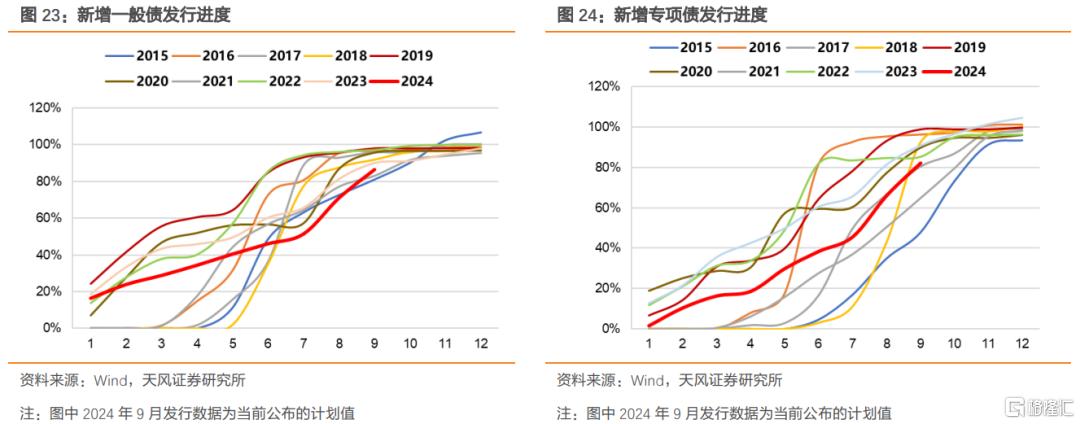

债券供给角度来看,7月政治局会议提出“要加快专项债发行使用进度”,当前一般债和专项债发行进度约为71.16%和65.93%,新增地方债整体发行进度约66.75%,8月有明显提速,或许对资金面有一定影响。

根据当前(2024年8月30日)披露的后续地方债发行计划,9月新增一般债发行约1111.37亿元,新增专项债约6270.02亿元,合计新增地方债7381.39亿元,考虑到后续发行计划可能继续增加,9月地方债供给仍然处于高位。

此外,9月还需要留意可能的债券供给增量。

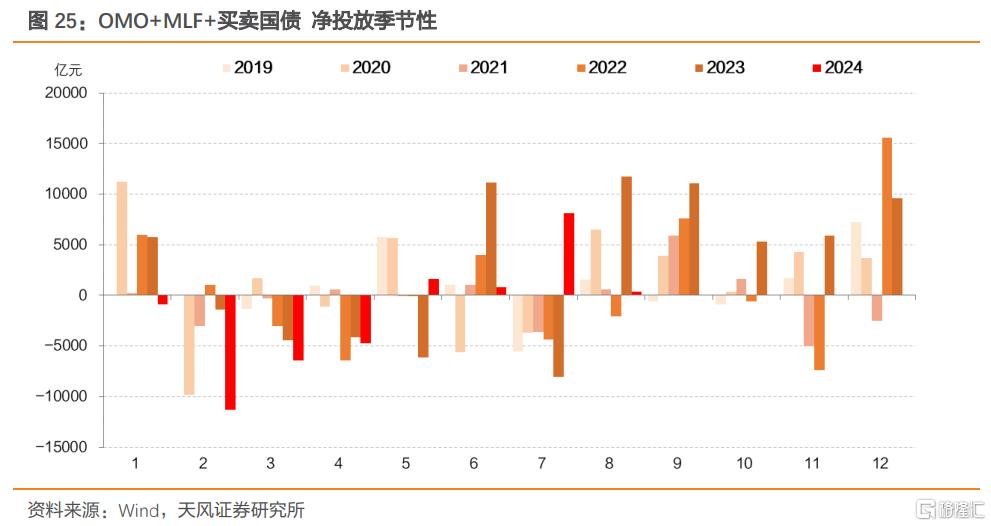

8月地方债和国债净融资加速的同时,央行通过OMO、MLF和买卖国债实现净投放381.4亿元,其中MLF净回笼1010亿元,且操作时点后移至26日,央行通过关键时间的OMO超额净投放平抑资金面和市场情绪的波动。

从资金利率走势和央行操作行为观察,MLF操作的政策含义有所降低,逆回购操作的重要性进一步显现。9月MLF到期5910亿元,参照8月,央行可能继续等量或者小幅缩量续作。

对于9月是否降准,目前仍有不确定,9月资金利率或许会持平于8月的状态。

7. 9月联储降息,我们是否会跟随?

结合8月23日鲍威尔在杰克逊霍尔全球央行年会上讲话,美联储9月降息25BP存在较高概率。

目前的问题在于我们是否会跟随?

8月以来美元走弱,人民币对美元阶段性升值,中美10年国债利差倒挂幅度显著收窄,国内货币政策面临的外部约束有所放松。

外部约束放松之后,央行降准降息的可能性确实会上升。

剩下的问题主要在于内部的宽松需求。

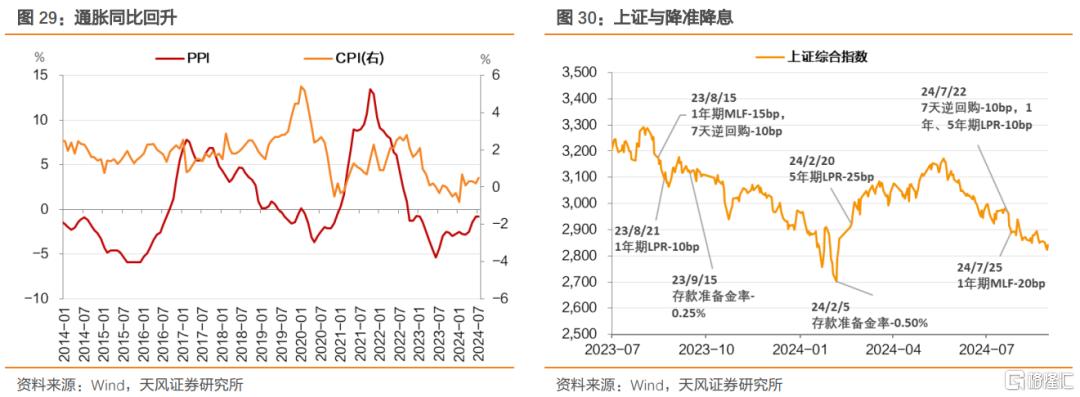

根据当前情况考虑,虽然7月CPI表现有所回暖,PPI同比持平前月,但是总需求不足的压力进一步凸显,降息的必要性较高,当然具体操作可能会考虑银行净息差,所以时点仍然不确定。

结合2024年1月股市表现与降准操作,我们认为可以关注金融市场表现,如果A股波动继续放大,降准降息可能性或将上升。

8. 小结

1、监管如果常态化,债市怎么看?

监管常态化,首先意味着利率下限很难改变,甚至降息都不意味着能马上改变下限状态;其次,债券市场交易活跃度很难完全恢复,市场机构需要注意自身组合流动性问题。

对于债市风险,我们认为防风险过程中央行会尽力避免产生新的风险,市场担心的赎回负反馈问题相对可控。

债市定价考虑,预计长期限债券利率未来或会呈现阶梯式移动的特征。一定时期一个阶梯,在一个阶梯范围内,利率总体维持区间波动。

利率定价,10年国债区间范围为2.1-2.25%,30年国债区间范围2.3-2.45%。

信用定价可能需要适度考虑流动性补偿,波动区间范围较利率略大,但是总体仍然不会超过近年来牛市中一般波动幅度。

2、如何看待央行买卖国债?

曲线形态管理加流动性投放,这一组合如果维持,与监管常态化结合,利率影响预计中性。

3、是否有增量政策?如何交易?

基本面压力增大,增量政策出台概率较高,9月10日至13日人大常委会可能是一个重要观察窗口。我们预计进一步的储备或者增量政策可能:

货币方面:降OMO/LPR,降准,发行专项政策性金融工具,增加结构性再贷款或者PSL

财政方面:续发特殊再融资债,限额以内增发专项债,扩大专项债使用范围,增发国债

地产方面:降低存量房贷利率、进一步支持以旧换新或者房地产收储

对于进一步的增量政策,我们建议市场以右侧思维看待。政策需要有效行动来驱动市场预期变化,因为不断反复的交易过程中,市场对于一般意义上的增量政策或许已经免疫。对于债券市场所关注的增量供给问题,考虑到近期债市的阶段性变化,或许短期影响也可控。

4、联储降息,我们是否跟随?

外部约束放松之后,央行降准降息的可能性确实会上升。剩下的问题主要在于内部考量。总需求不足的压力进一步凸显,降息的必要性较高,当然具体操作可能会考虑银行净息差,所以时点仍然不确定。或许权益市场波动是一个观察视角。

5、策略建议

短期或可考虑做陡曲线,中期仍然关注做平曲线的可能。弱化资本利得,强化组合流动性,静态考虑,可以继续参与长期限品种,账户可以哑铃型,比如一年CD加30年国债,负债稳定的机构可考虑久期加在信用上,一般机构和账户久期仍然建议加在利率上。

风 险 提 示

经济表现超预期、政策力度超预期、市场走势存在不确定性

本文来自天风证券发布的证券研究报告:《监管常态化,9月债市怎么看?》,分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。