下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为,需求旺季和供给减产有望带动短期锂供需的边际改善,叠加当前价位以下具有成本曲线中部澳矿的有力支撑,带动锂板块整体估值修复。

摘要

短期看,我们认为前期锂业公司股价跟随锂价持续下跌,当前锂板块估值或已经较为充分的反映锂价下行预期,供需改善与成本支撑有望带动锂板块估值修复。

需求旺季叠加减产预期,供需有望出现边际改善。一是国内电池生产具有较为明显的季节性特征,进入旺季下游排产恢复带动锂盐采购需求增加,锂盐需求端迎来边际改善。二是上游矿端和中游锂盐端均存在减量预期,我们预计在锂价下行压力下矿山的减产或将逐步开始。这在澳洲精矿出口数据中已经得到初步印证,2024年7月澳洲黑德兰港锂精矿出口量9.3万吨,环比-55%,矿山减产可能导致冶炼厂难以将锂价下行压力向成本端传导,带来冶炼厂更大规模、更广泛的减产。三是我们认为海外盐湖企业在市场价格偏弱的时候更加倾向于放缓销售并留作库存,具有较强的控货挺价能力,而国内青海盐湖企业随着气温降低产能利用率或逐步降低。

边际成本曲线向平坦化发展,锂价迎来密集成本支撑。年初至今,锂价持续下行,经营压力下降本增效成为锂业公司的经营主线。我们观察到边际成本曲线偏右侧的生产商降本明显,其根源是对价格高位时期成本控制偏粗放的修复,偏左侧的生产商成本下降幅度有限,全球锂行业边际成本曲线正在向平坦化发展。我们认为,若锂价进一步下跌可能导致更大幅度和更广泛的矿山减产甚至停产,当前价格已经具有较强的成本支撑。

长期看,全球锂供需偏过剩的格局并未迎来反转。由于在价格高位时期锂业公司投入了过量的资本开支,而全球新能源汽车销量增长趋势性放缓,导致未来全球可释放的锂资源供给相对需求而言仍然相当富裕。考虑到本轮周期多数企业财务状况更为稳健,供给出清的过程或体现出更为明显的粘性,长期锂供需偏过剩的格局仍需要较长时间消化,我们认为远期的供需过剩有望随着资本开支放缓、在产项目减停产和需求增长逐步缓解。

风险

终端电车需求不及预期;旺季排产增长不及预期;供给减产力度偏弱。

锂价回顾:

为什么在下行趋势中有明显的震荡特征?

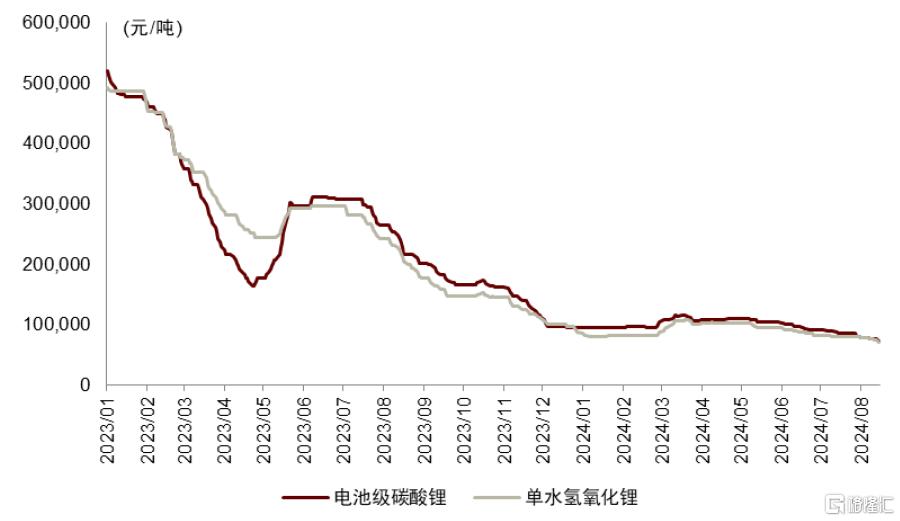

关于本轮周期锂价震荡特征的三点观察。2023年至今,国内锂盐价格趋势持续下行但是呈现出更加明显的震荡特征,符合我们前期对于锂价有望进入震荡下行的“磨底期”的判断,但是这与历史上的锂价走势有较大差异,自从2015年新能源汽车渗透率加速提升开始,锂价周期的波动往往是单边上涨或下跌的趋势,期间鲜有调整。我们认为,更加明显的震荡特征或成为未来锂价的“新常态”,在此补充几点观察以分析形成上述变化的可能原因:

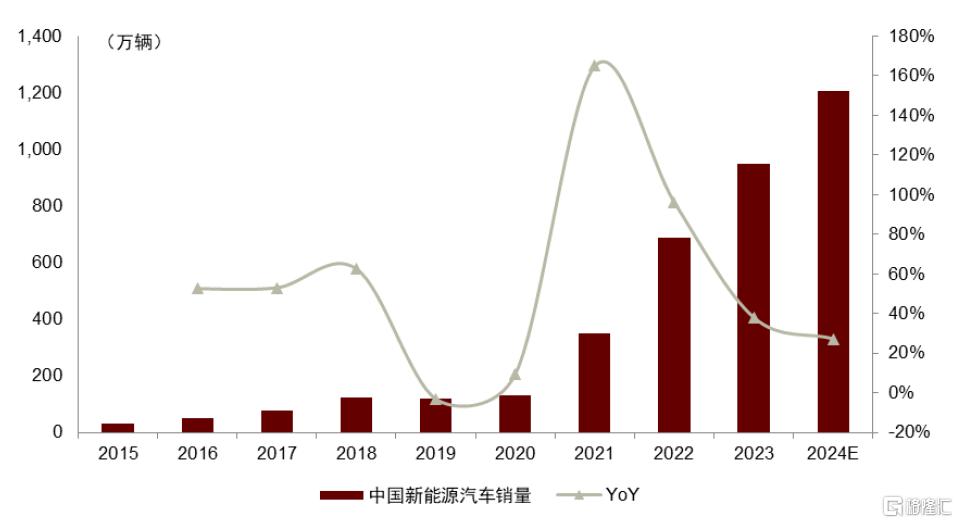

一是本轮周期国内新能源汽车需求更具韧性。根据中汽协,2018-2020年国内新能源汽车销量同比增速分别为+62%、-3%、+10%,期间,2019年受到补贴退坡影响甚至出现负增长,2020年更是受到新冠疫情的冲击。2023年至今,虽然海外电车市场表现偏弱,但是国内新能源汽车市场受到电车降价、热销车型推出和以旧换新政策刺激对需求形成支撑,2023年国内新能源汽车销量同比增速为+37%,2024年1-7月国内新能源汽车累计销量为593万辆,同比+31%,这意味着终端需求仍然维持在较高的增长中枢,因此需求端的波动主要来自下游企业更短周期的库存调整。

二是在供给过剩主导的降价趋势下矿山和冶炼厂主动减停产对价格形成支撑。我们观察到大型资源企业在价格未触及到成本时就开始减产或控制销售,避免对市场价格进一步的挤压,而当市场回暖后恢复产销节奏。冶炼厂普遍面临库存成本高位与精矿价格低位的错配,当盈利亏损时往往一致性减产,短期形成了冶炼成本对价格的支撑,但是在盈利改善时冶炼企业的产能利用率也会较快恢复。

三是成本曲线右侧加入灵活的高成本供给。部分高成本的云母资源和锂辉石资源加入市场后使成本曲线右侧更加陡峭,与冶炼厂类似,高成本资源在年初低价环境下多数选择减产或停产对价格形成支撑,但是当盈利能力恢复时多数高成本产能仍可以较为灵活的恢复生产,这共同强化了短期价格的震荡特征。

图表1:2023年至今的碳酸锂和氢氧化锂价格

资料来源:亚洲金属网,中金公司研究部

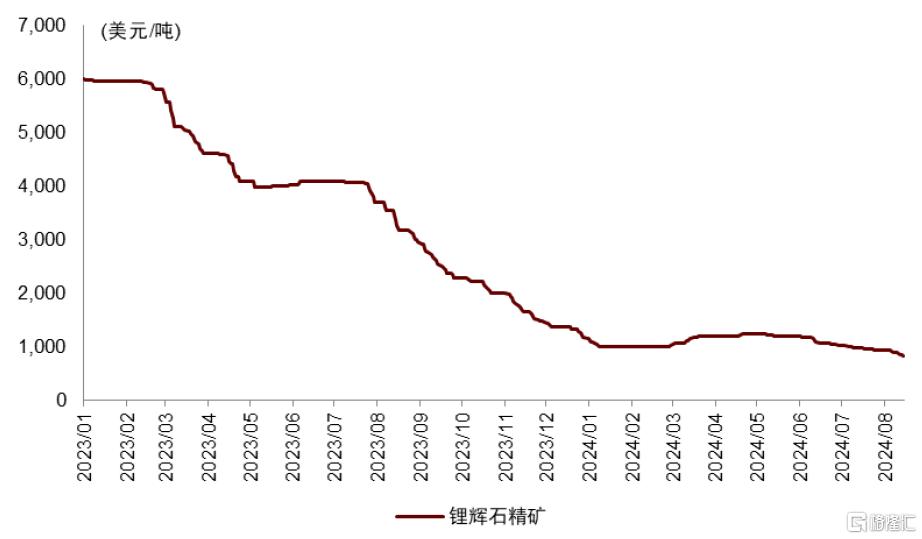

图表2:2023年至今的锂辉石价格

资料来源:亚洲金属网,中金公司研究部

图表3:2015-2024E的国内新能源汽车销量及同比

资料来源:中汽协,中金公司研究部

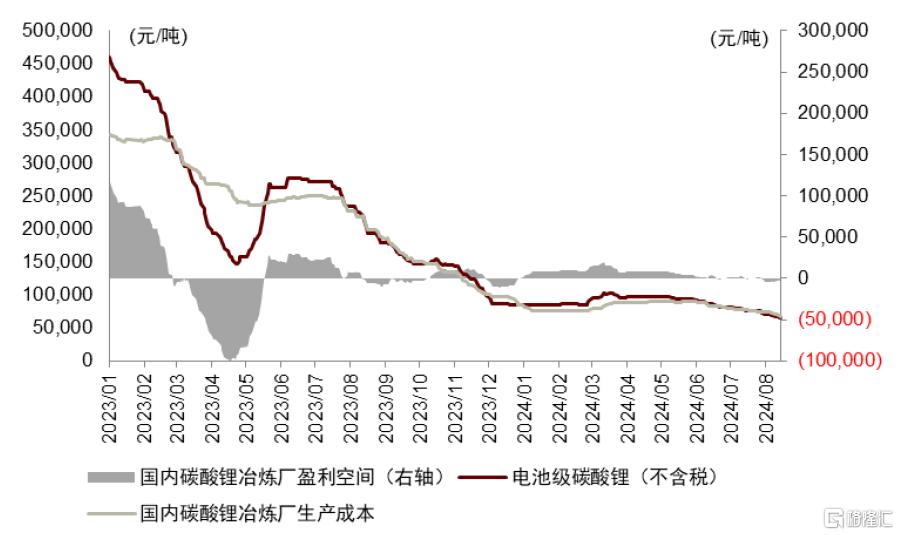

图表4:2023年至今的冶炼厂盈利空间测算

资料来源:亚洲金属网,中金公司研究部

核心逻辑:供需改善与成本支撑有望带动锂板块反弹

供需改善:需求旺季叠加减产预期,供需有望出现边际改善

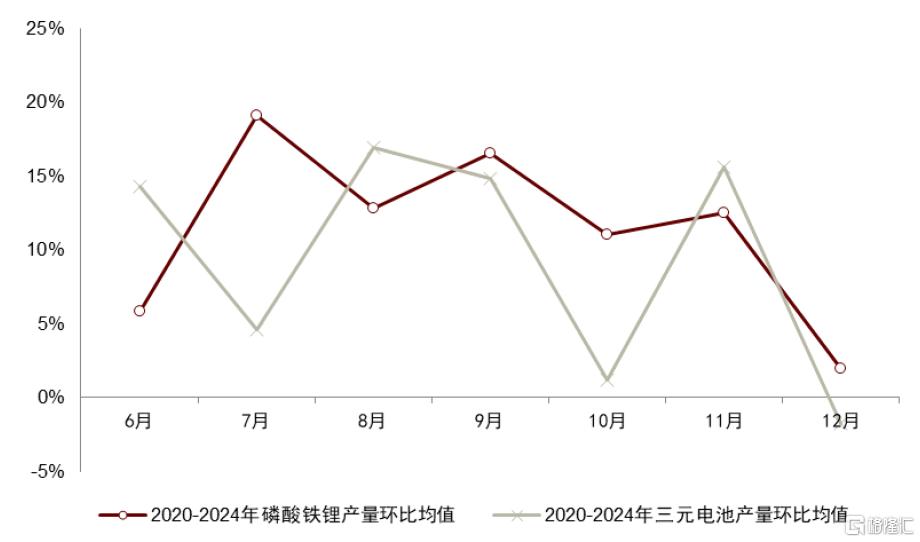

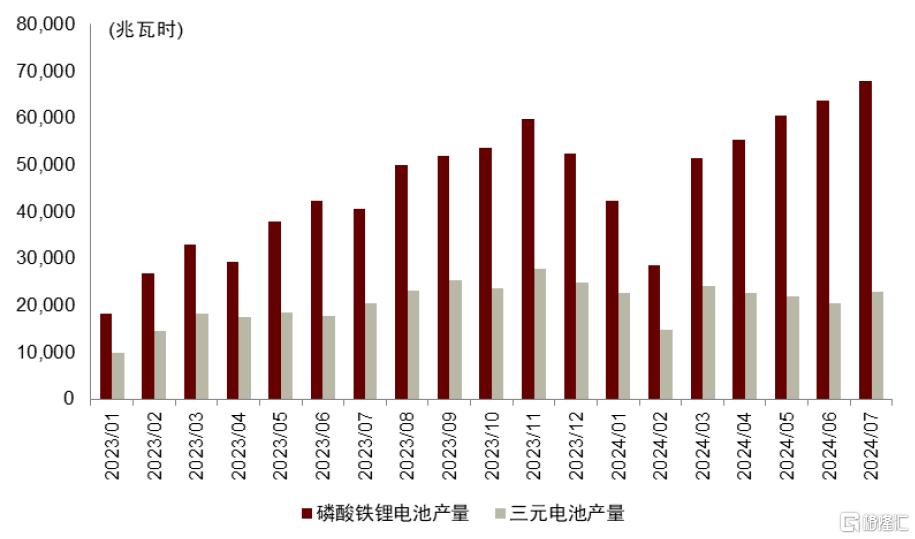

一是从需求端看,进入旺季下游排产有望持续恢复,带动锂盐采购需求增加。受到终端新能源汽车销售季节性影响,国内电池生产也具有较为明显的季节性特征,电池排产旺季往往最早从7月开始并到11月结束,期间电池企业产量维持较高环比增速,带动对于上游锂盐原材料需求持续增加。从2023年7月的数据看,国内磷酸铁锂电池和三元电池产量分别为68.5GWh和23.0GWh,环比分别+8%和+12%。我们认为,以旧换新政策力度提升有望刺激终端新能源汽车销售增长,进入旺季后带动下游动力电池企业排产持续恢复,储能电池景气度回升也将对需求形成支撑,锂盐需求端有望迎来边际改善。

图表5:下游电池排产具有较为明显的季节性

资料来源:中国汽车动力电池产业创新联盟,中金公司研究部

图表6:2023年至今国内磷酸铁锂和三元电池产量

资料来源:中国汽车动力电池产业创新联盟,中金公司研究部

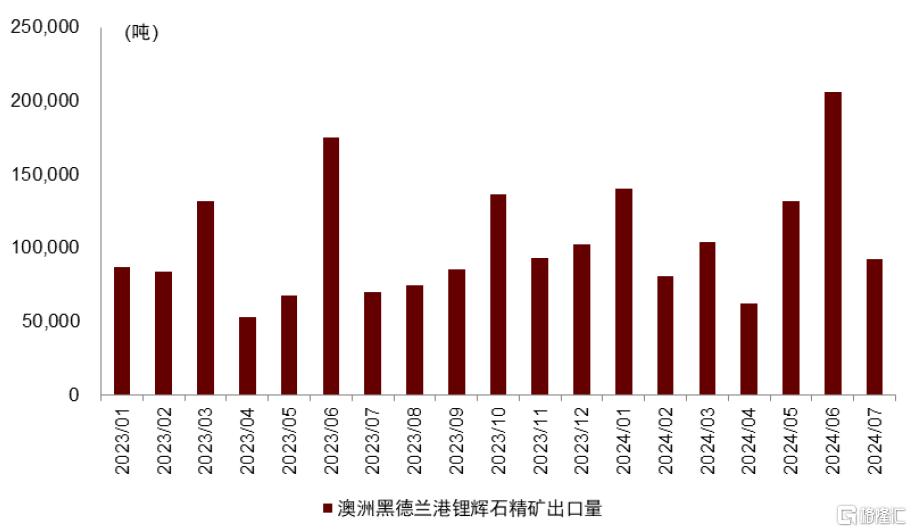

二是从矿石提锂供给看,上游矿端存在减量预期,中游冶炼端减产或将支撑价格。资源方面,2024年随着新增产能的释放上游锂矿端的过剩愈加明显,带动锂精矿价格跟随锂盐价格持续下行,甚至下跌幅度略大于锂盐端,截至2024年8月16日,锂精矿价格和碳酸锂价格从年内高点分别下跌37%和33%。我们认为,在锂价下行压力下矿山的减产或将逐步开始,这在澳洲精矿出口数据中已经得到初步印证,2024年7月澳洲黑德兰港锂精矿出口量9.3万吨,环比-55%,而部分成本偏高的矿山的减量或将更为明显,江西高成本云母矿的潜在减停产可能带来下游材料企业的客供减少。

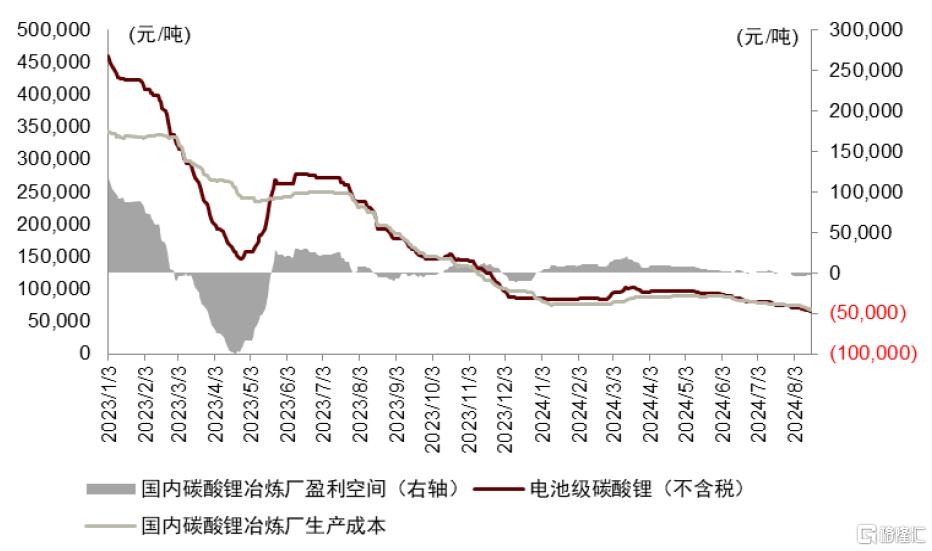

冶炼方面,我们认为矿山减产可能导致冶炼厂难以将锂价下行压力向成本端传导,而盈利受损或将带来冶炼厂更大规模、更广泛的减产,冶炼企业的生产成本将对短期锂盐价格形成支撑,根据我们测算,当前外购精矿冶炼厂的不含税生产成本约6.8万元/吨,销售每吨碳酸锂的毛利亏损约0.3万元。

图表7:澳洲黑德兰港精矿出口量

资料来源:PPA,中金公司研究部

图表8:冶炼厂生产成本作为锂盐价格的短期支撑

资料来源:亚洲金属网,中金公司研究部

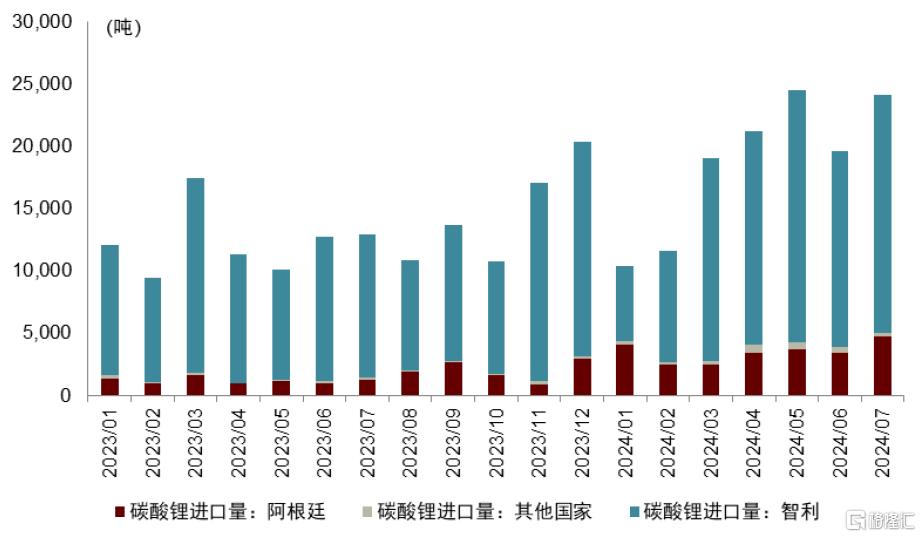

三是从盐湖提锂供给看,海外盐湖控货挺价能力较强,国内盐湖生产旺季已过。海外盐湖方面,国内进口碳酸锂供给以智利为主,2024年,而智利SQM是向中国出口碳酸锂的主要生产商。我们认为,SQM作为全球领先的碳酸锂生产商具有较强的控货挺价能力,从其销售节奏可以观察到公司在市场价格偏强的时候加大销售的放量力度,在市场价格偏弱的时候更加倾向于放缓销售并留作库存,我们预计由于锂价下行后续国内来自智利的碳酸锂进口或有所减少。

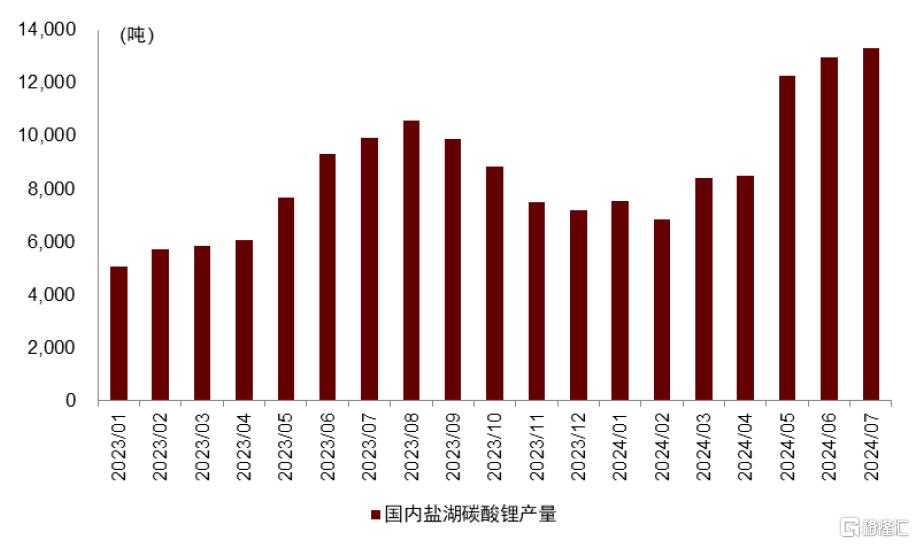

国内盐湖方面,国内青海的盐湖碳酸锂在夏季温度较高时是生产的旺季,2023年的盐湖碳酸锂产量高点为8月份,之后气温下降产能利用率降低,2024年7月国内碳酸锂产量为1.33万吨,环比+2%,我们预计后续国内盐湖的碳酸锂供给也有望迎来季节性减少。

图表9:2023年至今国内碳酸锂进口量

资料来源:海关总署,中金公司研究部

图表10:2023年至今国内以盐湖为原料的碳酸锂产量

资料来源:SMM,中金公司研究部

成本支撑:降本增效成为行业主线,锂辉石成本提供有力支撑

锂价下行背景下生产商降本增效,成本曲线正在变得更加平坦。年初至今锂价持续下行,成本曲线偏右侧的生产商盈利受损代表本轮周期锂行业整体高利润的时期已经结束,经营压力下降本增效成为锂业公司的经营主线,这对成本曲线的影响主要体现在三个方面:

一是成本曲线偏右侧的项目降本明显,以江西云母、非洲矿山以及部分高成本澳矿为主,降本源于对价格高位时期对成本控制偏粗放的修复,压降能源、辅料、人工、运输等主要项目的成本,以及通过提升入选矿石品位、优化采选冶工艺等方式进行精细化管理。

二是成本曲线偏中部的项目生产成本下降幅度较小,以智利盐湖和部分澳矿为主,但是锂价下行带来权益金成本的降低,计入权益金后的成本具有较为明显的下降。

三是成本曲线偏左侧的项目生产成本下降幅度有限,以国内盐湖、阿根廷盐湖为主,虽然成本曲线偏左侧的企业同样推出降本措施以应对行业变化,但是整体工艺进一步降本空间有限,部分项目受到资源税变化、通货膨胀等因素影响成本抬升。

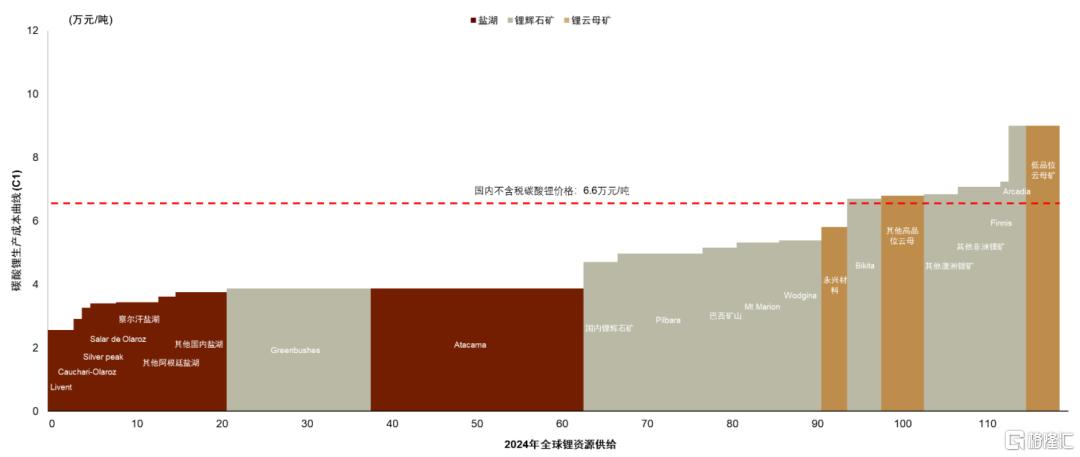

锂价已经降至现金成本曲线的75分位,当前价格具有较强成本支撑。我们的测算表明,当前价格已经降至现金成本曲线的75分位,已经接近多数澳洲锂辉石矿山的生产成本。截至2024年8月22日,国内电池级碳酸锂含税价格为7.5万元/吨,不含税价格为6.6万元/吨。

从完全成本的口径看,若考虑企业的经营费用和税费,部分生产商已经处于亏损状态或接近盈亏平衡,我们观察到这已经对企业的财务状况产生较为直接的影响,并较为广泛的导致国内和海外锂业公司推迟或削减资本开支。从现金成本的口径看,若锂价进一步下跌或更长时间维持当前价格,我们认为可能导致更大幅度和更广泛的矿山减产甚至停产,因此当前价格已经具有较强的成本支撑。

图表11:2024年全球锂资源现金成本曲线

注:1)国内碳酸锂价格采用2024年8月23日现货价格数据;2)权益金成本采用碳酸锂价格10万元/吨,锂精矿价格850美元/吨;3)单吨碳酸锂的汇兑损益按照2024年上半年的实际值计算

资料来源:公司公告,中金公司研究部

估值修复:供需改善叠加成本支撑,锂板块有望迎来反弹行情

短期看,供需改善与成本支撑有望带动锂板块估值修复。一是前期锂业公司股价跟随锂价持续下跌,我们认为当前锂板块估值或已经较为充分的反映锂价下行预期,进入旺季后下游需求改善和供给减产有望带来行业供需的边际改善,带动市场预期的修复。二是当前锂盐价格已经跌至现金成本曲线的75分位,若锂价进一步下跌可能导致部分成本偏高、财务状况偏弱的锂矿生产商停产甚至破产,从历史经验看供给出清往往是锂板块股价见底的主要标志,潜在的矿山停产或对股价形成支撑。

在此背景下,拥有优质资源的龙头企业和具有多元化主业支撑的企业有望凭借低成本和稳健的财务表现体现出较强的抗风险能力,在行业出清阶段更容易维持稳健运营和逆周期整合资源。

长期看,全球锂供需偏过剩的格局并未迎来反转。由于在价格高位时期锂业公司投入了过量的资本开支,而全球新能源汽车销量增长趋势性放缓,导致未来全球可释放的锂资源供给相对需求而言仍然相当富裕。考虑到本轮周期多数企业财务状况更为稳健,供给出清的过程或体现出更为明显的粘性,长期锂供需偏过剩的格局仍需要较长时间消化,远期的供需过剩会随着资本开支放缓、在产项目减停产和需求增长逐步缓解。

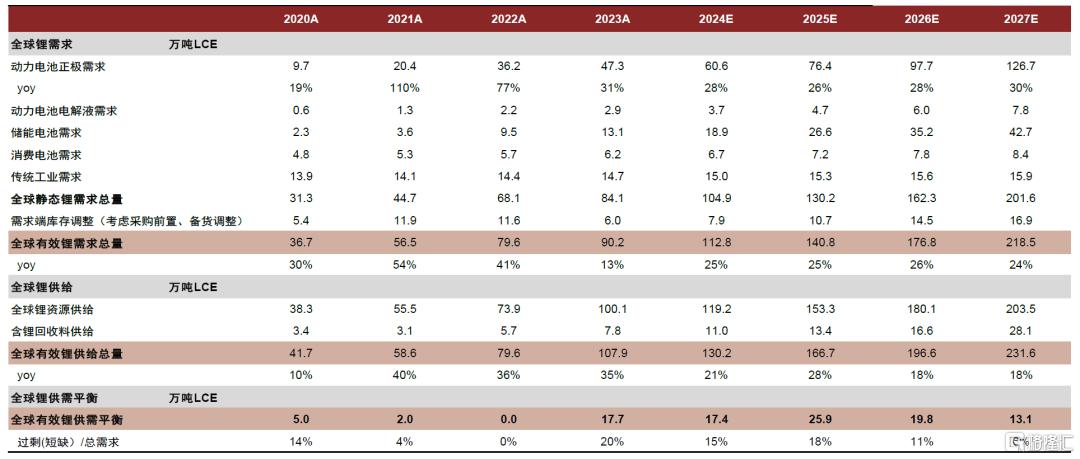

考虑到价格下降带来供给减产的影响,我们预计2024-2027年全球锂供需平衡分别为+17.4万吨LCE、+25.9万吨LCE、+19.8万吨LCE、+13.1万吨LCE,对应总需求的比例分别为+15%、+18%、+11%、+6%。

图表12:2024-2027年全球锂供需平衡预测

资料来源:中汽协,MarkLines,公司公告,中金公司研究部

本文摘自中金公司2024年8月27日已经发布的《哲锂系列之五:供需改善与成本支撑有望带动锂板块反弹》

张家铭 分析员 SAC 执证编号:S0080523040007 SFC CE Ref:BTM452

齐丁 分析员 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

陈彦,CFA 分析员 SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159