下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

食品饮料赛道被资本市场冷落很久了。

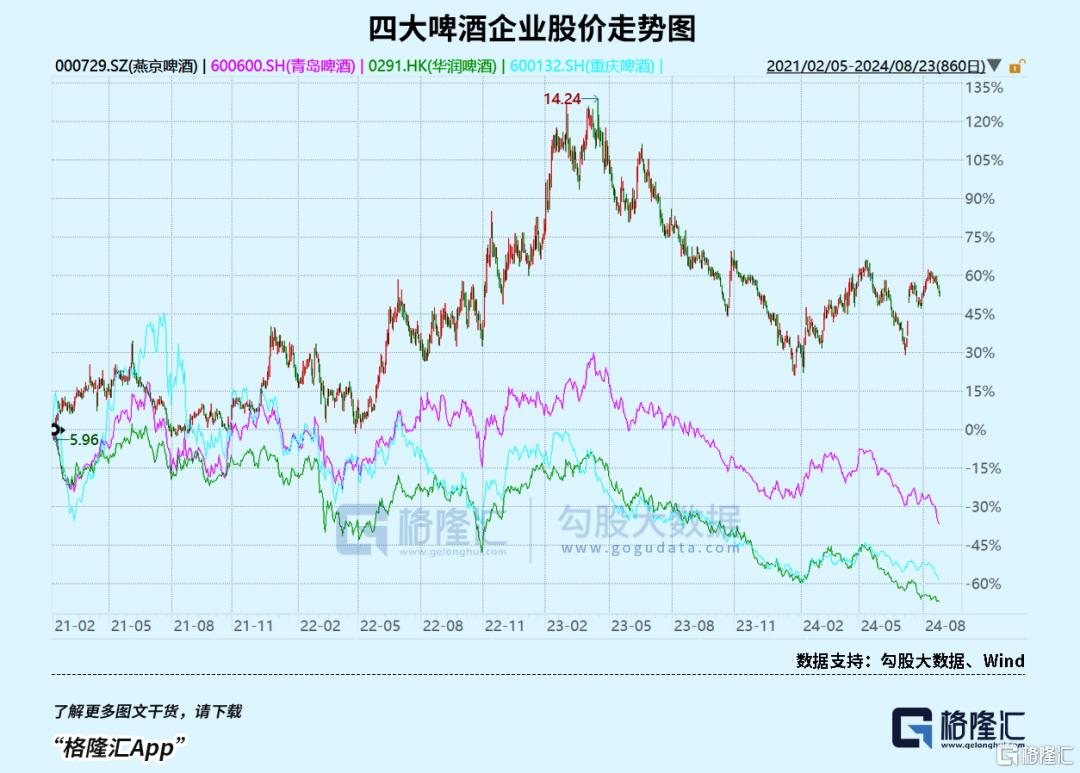

2024年以来,127家食品饮料企业仅有4家录得正回报。排在第一的是东鹏饮料,股价逆势大涨了近30%。紧随其后的便是两家啤酒龙头—燕京啤酒、珠江啤酒,涨幅均达到了12%,不过同期,华润啤酒、青岛啤酒、重庆啤酒大跌30%、21%、16%。

对比估值看,燕京啤酒PE为30倍,珠江啤酒25倍,青岛啤酒、重庆啤酒均在19倍以下,行业第一的华润啤酒更是排名倒数第一,仅12.5倍。

这里面作为行业老四的燕京啤酒,今年消费市场整体持续遇冷下为什么还能获得更高估值、更好资本表现?它的未来潜力和风险点,又在哪里?

01

1996年,燕京啤酒产销量突破50万吨,超越青岛啤酒跃居行业第一。随后9年内,开启业务全国化,并在期间收购雪鹿啤酒、漓泉啤酒和惠泉啤酒等地域性品牌。

2006-2013年,燕京啤酒整体放缓了兼并收购策略,业绩整体增速从双位数下降至个位数,明显慢于行业平均表现。期间,青啤、华润以及百威亚太动作更为激进,进行了大规模兼并,瓜分了多个经济发达的省份。

之后,啤酒行业整体销量下滑,企业之间大打价格战,燕京啤酒经营受到了不小冲击。销量从2014年的532万千升下滑至2020年的353万千升,营收从同期的135亿下滑至109亿。

2018年开始,全国五大啤酒企业不再内卷,形成默契走高端发展之路。燕京啤酒动作明显偏慢,一直到2019年底才推出高端大单品U8,仓促应对行业高端化趋势。

好在,U8在新管理层掌舵运营下,取得了一些成效。2021-2023年,U8销量分别为26万吨、39万吨、53万吨。这带来了经营上的大幅改善。

U8放量带动燕京啤酒吨价整体上行,从2019年的2817元增长至2023年的3322元,年复合增速为4.2%。同期,中高端产品营收占比从55%上升至66%。

营收规模水涨船高,从2020年的109.3亿增长至142亿,超越2013年刷新历史新高,年复合增速为9%。归母净利润改善更为明显,从1.97亿元增长至6.45亿元,年复合增速为48.5%。今年上半年,归母净利润为7.58亿元,同比继续大增47.5%,已经超越去年全年。

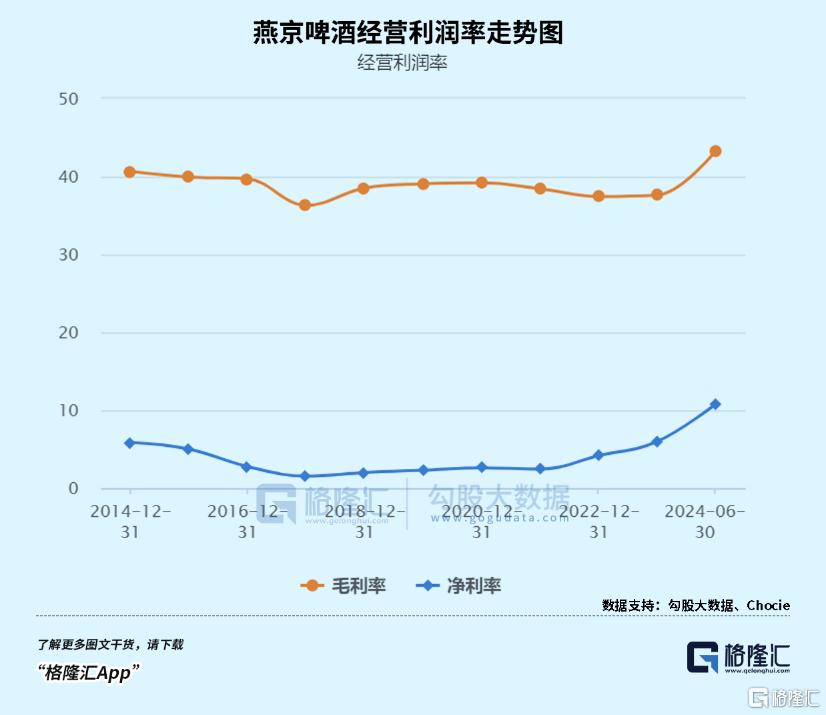

盈利能力方面,截止2024年二季度末,销售毛利率为43.36%,创下2000年以来新高。销售净利率为10.84%,较2020年大幅回升8.23%,创下2002年以来新高。

最近三年,燕京啤酒销售总费用率从2021年历史高峰的25.8%持续下滑至最新的22.68%,其中销售费用率下滑是主因。

总体来看,U8高档啤酒的出圈,是燕京啤酒摆脱经营困境的最重要引擎,亦是未来业绩能否继续量价齐升的关键因素。

02

燕京业绩加速复苏,除自身因素外,跟行业仍存消费升级红利密不可分。

2023年以来,中国很多行业都存在拼多多效应,包括休闲食品、奶茶饮品、包装水,乃至大件的投影仪、电动汽车等等。而啤酒业却没有出现类似的消费内卷、降级的残酷局面。

2023年,啤酒业平均吨价为4128元,同比提升4%。今年一季度,主要啤酒厂吨价继续上涨2.7%。要知道,吨价上行并不是源于直接提价,而是啤酒消费结构优化间接带动价格整体上行。比如燕京啤酒中高档啤酒营收占比在今年上半年继续提升至69%,其中U8收入同比增速预期在30%左右。

啤酒业没有消费降级,主要有两方面因素。一方面,啤酒是大众快消品,整体单价偏低,没有什么降价空间。平均来看,中国350ml的灌装啤酒价格在4元左右,630ml的瓶装啤酒在5元左右,远远低于海外主流市场的均价水平。

另一方面,啤酒行业已形成垄断化市场格局,早已过了通过价格战抢占市场份额的阶段了。

2023年,华润、青啤、百威、燕京、重啤市场份额分别为31.4%、22.5%、18.3%、11.1%、8.4%,五大企业份额合计达91.7%。

经过此前多年“跑马圈地”,各大啤酒企业均有自己的势力范围。比如,华润在辽宁、四川、贵州、安徽;青啤在山东、陕西、海南;燕京在北京、广西、内蒙古;重啤在重庆、宁夏、新疆。

行业外资本进不来,没有内卷降价基础,而行业内5大厂家坚守各自的核心市场,也早已经形成默契继续进行产品升级。

啤酒业拒绝内卷,未来仍然会朝着此前消费升级的方向去演化,只是方式有所不同。过去几年,啤酒龙头对核心大单品直接采取涨价方式来进行高端化转型,比如乌苏、喜力、百威均进行了涨价,且同时实现销售放量。不过,在当前宏观消费疲软大背景下,这种方式可能行不通了,但可以通过继续提升中档啤酒的销售结构占比,间接实现高端化。

当然,这也有行业现实基础。从结构上看,2020年中国高端啤酒市场份额仅占35%,低端啤酒仍然占据较大份额,同期美国高端啤酒占比高达46%。中国啤酒未来演化格局大概率会是中端啤酒占比最大,高端、低端两头占比更小。

具体来看,2023年华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒低端产品占比分别为78%、60%、34%、3%。尤其是前三家还有较大内部空间实现结构化升级。

可以预见的是,中国啤酒业高端化仍然是大势所趋。

03

燕京啤酒作为困境反转的啤酒龙头,未来业绩成长性还值得期待吗?在我看来,主要从以下三个方面去跟踪观察。

第一,U8能否继续放量,成为百万吨级大单品。这是燕京啤酒高端化升级以及业绩增长的重要引擎。

想要实现这个目标,除继续完成现有存量结构升级的同时,还要在华北地区以外的市场争取到增量市场。目前,U8放量主要还是聚焦在北京大本营,而华南、华东等经济发达地区渗透率还很低。

能否将U8在北京市场的成功复制在其他市场是其关键所在。这对燕京啤酒而言,是有挑战性的。比如在广西市场,营收大头主要来源于漓泉啤酒。此外,燕京啤旗下的惠泉啤酒,在福建、江西有一定知名度,拿下了一定份额,但要把U8复制过去,面临的困难是不小的。

第二,制造成本能否继续下行空间。

2023年,燕京啤酒营业成本拆分看,原材料占比32%,包材占比33%。其中,麦芽、玻璃瓶新瓶、易拉罐位列采购成本前三。

其中,玻璃价格主力期货价格已从年初的1900元大幅下跌至如今的1254元,跌幅达到34%,处于多年新低水平。另外,进口大麦均价从2023年初的410美元/吨下跌至255.9美元/吨,跌幅高达37.6%,已经回到2006年以来价格中枢偏下水平。不过,铝价在今年仍有上涨,保持在历年相对高位的水平上。

2020—2021年,包材价格大幅上涨,导致啤酒厂毛利率、净利率受到较大影响。如今,原材料、包材价格整体大幅下移,已释放了一些盈利空间。在此基础上,未来制造成本持续下降带来毛利率上升驱动的空间不算大了。

第三,经营效率能否把继续改善空间。

截止今年上半年,燕京啤酒管理费用率仍然处于高位的13%,是五大啤酒企业中最高的,可见经营效率仍未见到明显改善。而青啤、重啤2023年管理费用率仅在4%左右。因此,燕京啤酒内部经营治理还有很大优化空间,主要包括人员精简与折旧摊销方面。

其实,燕京啤酒在经营效率提升方面有所努力,只不过要赶上头部还有很远的距离。其中,2023年燕京啤酒员工人数为21405人,较2020年整体减少6579人,人均创收从39.1万元提升至66.4万元,但较青岛啤酒110万元还有很大差距。

过去多年,燕京啤酒净利率水平远远低于头部的青岛啤酒、重庆啤酒,最重要因素便是燕京管理费用率特别高。未来要贡献业绩增量,向内继续进行组织架构、人员方面的改革与优化将会是重要一环。

总而言之,需要对以上三个方面进行持续跟踪。如果经营水平持续改善,继续朝着有利方向演化的话,那么燕京啤酒的资本表现仍值得期待(因业绩大幅改善,最新估值处于2016年以来新低)。否则,需保持足够警惕,防范估值向头部青岛啤酒、重庆啤酒去靠齐。