下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上市第几年能看出一款新药有重磅炸弹潜力?全球TOP20畅销药放量节奏是什么?Evaluate Pharma的统计数据给出了答案。

撰文| Erin

一款新药何时、如何才能展现出成为全球TOP20畅销药的潜力?

Evaluate Pharma在近期的一份报告中给出了统计学答案:那些在2014年之后上市、2023年被列入全球最畅销的20款重磅炸弹药物的平均水平是,上市第一年就卖到2亿美元,3年达成“10亿美元重磅炸弹”的成就。

有意思的是,如果按照这两个指标,“药王”K药、“网红”DS8201才只是“中等生”水平,诺和诺德的司美格鲁肽、吉利德的必妥维是“优等生”,而礼来的Mounjaro,上市首个完整年度仅糖尿病适应证就突破50亿美元,是货真价实的“学霸”。

而如果拆解2014年之后上市的全球百余款重磅炸弹药物,及其背后的药企,他们呈现出了不同的商业节奏,以及差异化明显的自研及外部并购能力:礼来、AZ培育出的重磅炸弹药物最多,辉瑞最少;强生、吉利德彰显出强悍的临床开发能力;BMS、辉瑞并购眼光待提升。

不过,一切的选择都是为了更好地“赚钱”,谁是下一个超级重磅炸弹?下一个超级重磅炸弹来自哪家药企?结合Evaluate Pharma此份报告,以及2024年上半年全球十大畅销药物,能够得出一定答案。

沿此逻辑,目前备受关注的三款登陆美国市场的国产新药,泽布替尼,西达基奥仑赛和呋喹替尼,在未来有进入全球TOP20畅销药榜单的潜力吗?何时能够进入?

2024年H1全球TOP10畅销药(仅统计2014年之后上市的新药)

TOP20格局变天

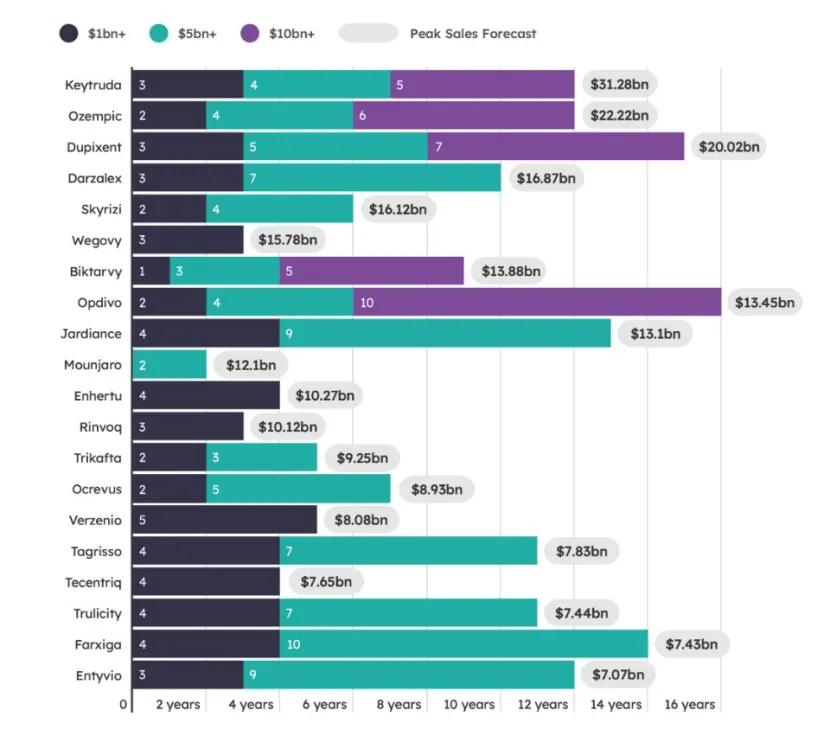

一款新药上市第一年卖多少钱才能成为全球TOP20畅销药潜力股?

Evaluate Pharma在这份报告中给出了答案:第一年销售额能否卖出2亿美元,是跻身TOP20的第一大门槛。

那上市多少年,销售额才能突破10亿、50亿、100亿美元?

以2014年之后上市、2023年最畅销的20款重磅炸弹药物的放量路线为参考。平均来讲,这20款畅销药成为10亿美元重磅炸弹用时3年,其中15款已经成功突破50亿美元分水岭的超级重磅炸弹,它们平均花费了5.5年的时间,而有5款百亿美元最畅销药物,突破这一大关,它们平均花了6.6年时间。

全球TOP20畅销药销售情况及预期

光看时间的数据可能并不具象,如果从具体产品的放量曲线来看,会发现,其实如今的“药王”K药,和备受行业看好的DS8201只是代表平均水平的“中等生”。

E药经理人根据默沙东的财报统计,K药于2014年首次在美国获批上市,2016年(上市第三年)才突破10亿美元关卡,成为重磅炸弹,2018年(上市第五年)突破50亿美元、2020年(上市第七年)突破100亿美元。

如今全球最畅销的ADC药物DS8201,在2019年12月首次在美获批HER2阳性乳腺癌,但其一开始的放量并不迅速,一直到2022年获批成为首个获批用于HER2低表达乳腺癌亚型的疗法,销售额才实现翻倍突破10亿美元。

TOP20畅销药中真正的“优等生”,是什么样子的?

在上市第二年,甚至是首年,就能突破10亿美元的销售额。

礼来的GIPR/GLP-1R双靶点激动剂替尔泊肽就是一款十年难遇的“优等生”,其降糖版Mounjaro于2022年5月首次获得FDA批准用于2型糖尿病,上市半年多的时间就卖出了4.83亿美元的销售额,到了2023年,其获批上市的第一个完整销售年度,仅凭糖尿病适应证就实现销售额翻十倍,达51.63亿美元。Mounjaro在2024年放量更为迅速,上半年就实现收入48.97亿美元。

值得一提的是,替尔泊肽在2023年年底还获批了减重版本Zepbound,该产品在今年上半年也实现了17.61亿美元的销售额,两个版本加起来总收入超66亿,增速远超诺和诺德司美格鲁肽的放量速度。

替尔泊肽属于业内10年难得一见的现象级产品。不过,除此之外,也有一些畅销药能在上市第二年突破10亿美元,典型如诺和诺德的司美格鲁肽、艾伯维的利生奇珠单抗、BMS的O药、吉利德的必妥维、福泰的Trikafta和罗氏的Ocrevus。

每一个进入TOP20畅销药榜单的产品,其实都是跨国药企一场精心谋划的战局,更是一切具备划时代意义的药研成果,能够带来的极致价值体现。

上市首年/第二年就突破10亿美元大关的O药、替尔泊肽,一个是全球首款PD-1,一个头顶首个双靶点GLP-1光环;K药的快速放量,既是在非小细胞肺癌上打败O药的战利品,又得益于默沙东为其打造40余项适应证、多个大适应证金标准的坚固城墙;DS8201两个关键放量节点,也是头对头击败“前辈”T-DM1,并开创HER2低表达乳腺癌治疗时代。

一个有意思的事实是,目前备受关注的三款登陆美国市场的国产新药,按照Evaluate的分析标准,未来都有进入TOP20畅销药榜单的潜力。其中,百济神州的泽布替尼,在其上市的第四个完整年度(2023年)率先冲进10亿美元俱乐部;2023年年底上市的和黄医药呋喹替尼,今年上半年就取得1.3亿美元销售额;传奇合作伙伴强生预计,2022年获批的国产CAR-T西达基奥仑赛,2024年有望突破10亿美元。

内部自研与外部引进平分天下

根据Evaluate Pharma统计,全球范围内在2014年之后获批上市、2023年达到10亿美元销售额门槛的药物来自186家制药企业,其中105家药企通过内部研发(自临床前开始研发)打造,81家药企的产品来自外部引进(临床阶段引入)。

在这186家制药企业中,礼来和AZ是诞生重磅炸弹药物最多的两家公司,都有13款重磅炸弹。其中,礼来是内部研发重磅炸弹最多的公司,有8款自研;AZ则是外部引进最多的公司,有8款外部引进。

然而,两家跨国药企的市值却相差悬殊,伴随替尔泊肽的半年销售额的披露,礼来的市值也再度回到最高峰9068.68亿美元;AZ的市值2663.07亿,不足礼来的三分之一。

事实上,礼来偏爱自研的风格早已被业界公认,礼来市值增长的两大支点替尔泊肽和donanemab其实都来自内部自研。

不过,这种风格到近两年似乎发生了明显转换。临床阶段管线一直鲜少出现在礼来的“狩猎”范围内,去年以来,礼来却屡屡布局临床阶段的收购:去年24亿美元收购的Dice Therapeutic,19亿美元收购的Versanis,两家公司的核心管线都在临床II期;今年7月初,礼来再次宣布以32亿美元收购炎症性肠病(IBD)疗法公司Morphic,该公司的主要管线口服整合素疗法MORF-057也在II期临床。

虽然从结果来看,阿斯利康的重磅炸弹产品多数来自外部引进,但其实最近几年阿斯利康似乎已经将目光瞄准到了临床前/早期临床管线上,并呈现出为已经布局的领域补齐的特征。2021年,阿斯利康完成了斥资390亿美元对罕见病巨头亚力兄制药的并购交易。从而获得C5补体抑制剂Soliris、Ultomiris,以及多款关键临床阶段的罕见病药物。之后,阿斯利康又在罕见病领域收购了临床阶段的公司Amolyt Pharma和临床前阶段的基因疗法公司LogicBio Therapeutics。

此外,在与第一三共合作HER2 ADC DS8201和HER3 ADC HER3-DXd取得一定进展后,阿斯利康将目光瞄准到了中国,与康诺亚达成Claudin 18.2靶向ADC CMG901的合作,该项目正在早期临床阶段。

阿斯利康与中国Biotech安锐生物、祐森健恒、诚益生物的合作也都在临床前/早期临床阶段。

除此之外,强生和吉利德的自研重磅炸弹产品比例也占据高位,都有7款;相反,BMS则是自研重磅炸弹最少的跨国药企,仅有2款。

当然,强生和吉利德的表现或许与行业对其“并购狂魔”的印象相悖,但实际上Evaluate Pharma的分析指标是将从临床前阶段购入的管线就计算为内部研发,如此也能看出这两家跨国药企的BD/并购眼光、临床开发能力都可圈可点。

以强生的古塞奇尤单抗(Guselkumab)为例,该药物是杨森利用合作方MorphoSys的独家技术开发出的第一个抗体药物。古塞奇尤单抗在今年上半年卖出了17.14亿美元,同比增长27.3%,是强生增速最快的产品之一。

吉利德最重磅的HIV药物必妥维(Biktarvy),其实是比克替拉韦、恩曲他滨和替诺福韦艾拉酚胺的组合,其中,恩曲他滨就来自吉利德在2002年收购的Triangle公司。如今,Biktarvy已经是全球HIV领域最畅销药物之一,Q2销售额32亿美元,同比增长8%。

BMS成为自研重磅炸弹最少的跨国药企背后其实折射出,其并购选择的失利。从产品角度来讲,5年前,BMS斥资740亿美元天价并购新基,成为BMS迈入全球抗肿瘤霸主地位的重要一步。然而,由新基带来的来那度胺不过几年时间就面临专利断崖,后续泊马度胺、CAR-T等产品也并未实现快速放量,致使这笔收购在2022年之后就不再能给BMS的排名带来提振作用。而BMS如今销售额最高的产品O药,则来自2009年以240亿美元并购的Medarex。Evaluate Pharma预计,到2027年,O药销售额能达到130亿美元。

而重磅炸弹最少的辉瑞,则呈现出内部自研和外部引进的困境。

总结来看,无论是思路转变的礼来、AZ,还是临床开发实力强悍的强生、吉利德,抑或是急于寻找新增长点的BMS,手握大笔金钱的跨国药企似乎都在“买买买”。不过,逻辑已经转变,此前野蛮的规模主导型已经走向利润主导,左手“快准狠”砍掉低价值研发管线,右手加紧在新兴生物技术赛道“抢车位”,最终的目的是寻找那些回报更高、增长更快的药物。

据不完全统计,2024年上半年,全球营收TOP10的跨国药企共计砍掉了上百个项目,从肿瘤、自免到代谢、罕见病,横跨临床前到临床III期。

资料来源:Evaluate Pharma报告Billion Dollar Blueprint: The Journey to Blockbuster Status