下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

资深分析师:鱼梁

最美编审:苏叶

曾经的九安医疗,如今的香雪制药,似乎都在考验投资者的运气。运气到了,及时卖出,赚得盆满钵满,概念风口一过,可能就砸手里了。

然而有这样一类医药股,除非黑天鹅降临,或是自己作死,靠着市场需求和多年积累,总能让投资者赚到“温饱钱”。

马应龙就是这样一家药企。“十人九痔”的说法流传至广至深,可能你没见过身边人买马应龙,但马应龙的销量就是连年增长,营收5年复合增长率7%,净利润5年复合增长率20%。

来源:同花顺

值得一提的是,我国的制药行业,多数赛道常年被头部大药企与跨国药企瓜分主要市场。然而,在痔疮这一赛道,马应龙不仅连年增长,构建了核心生态圈,主要的零售市场份额占比还高达40%。甚至品牌成为了“痔疮”的代名词。

然而,这样一家开创了自己独特赛道的龙头公司,在多元业务转型时却一直不尽人意,曾经的优势更是难以复制、扩围。马应龙为什么很难再造类似痔疮赛道的第二曲线?CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议,来一一回答。

痔疮药一哥炼成

作为400多年传承的眼药老字号,马应龙现在无论是业绩主力,还是品牌知名度上,却都已经与“痔疮药”挂钩。

不得不说,现在提到马应龙,大家的反应几乎都是“那个做痔疮药的”。

然而,谁能想到,这家在痔疮领域偏安一隅的中药企业,5年净利润复合增长率能超过20%,成为二级市场投资者们“有钱就买点”的优质标的。

在雪球,甚至有投资者将马应龙比作医药赛道的苹果公司:“按照现在马应龙的利润增速,回报率跟苹果公司差不多,马应龙的生命周期可能比苹果公司还长,而且市值小,还有美妆、眼霜等其他爆点的可能性,所以买苹果公司不如买马应龙。”

比喻虽然颇具调侃意味,但从基本面来看,马应龙的资质确实不差——市场规模庞大的赛道,手握独家产品,全产业链筑起护城河,长期保持稀缺地位。

1、市场规模庞大的赛道。我国的痔疮赛道其实一直被公认为呈现“一高两低”的特征。

高指的是,我国其实是全球痔疮发病率最高的国家。一份公开流行病学调查结果显示,我国人群中肛肠疾病的总发病率为59.1%,其中痔疮的发病率最高,为51.56%,占所有肛肠疾病的87.25%。同时,痔疮还伴有患病率随着年龄的增加而升高的特征,其中35-59岁年龄段患病率最高。由于超高发病率,我国民间流传有“十人九痔”的说法。

虽然我国人群痔疮发病率高,但就诊率和认知度仍然偏低。来自中华中医药学会肛肠分会的流病调查结果显示,横跨31个省(自治区、直辖市)的7万例样本人群肛肠疾病患病率达50.1%,患者认知率48.1%,而患者就诊率仅28%。

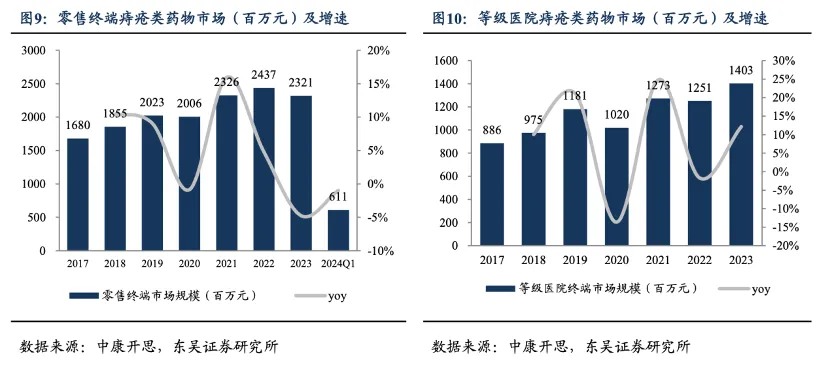

高患病率构成了痔疮治疗市场的庞大基数,而偏低的就诊率和认知度则拉高了院外市场的份额。其中,2023年零售终端痔疮类药物销售额为23.2亿元,5年复合增长率为5.5%;医院终端痔疮类药物销售额为14.0亿元,5年复合增长率为8%。

此外,在治疗选择上,痔疮通常来讲包括多种治疗方法:保守治疗、器械治疗和手术治疗。其中由于“病耻感”的存在,保守治疗常常是患者的第一选择,传统中药膏也就成了最常用的治疗方式。公开数据显示,2021年痔疮中成药占痔疮用药市场规模的84.3%,超过化学药占比的5倍。

2、百年老字号,手握独家产品。从发病原理来讲,痔疮通常被称为肛门和直肠静脉曲张,是指肛门和直肠下段内部及周围血管的扩张和膨胀。因此,痔疮基础用药几乎都从活血消肿用药演化而来。马应龙最为“出圈”的产品马应龙麝香痔疮膏就是如此。

马应龙的历史可以追溯到明朝万历年间,是拥有四百余年历史的中华老字号企业。河北定州(今定县)中医马金堂首创“定州眼药”,继承者马应龙将其更名为“马应龙定州眼药”,马应龙传人至今已历十四代。

定州眼药的八宝名方,顾名思义,即包括麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药,具有“清热解毒、活血化瘀、消肿止痛、祛腐生肌”的功效。

上世纪80年代初,马应龙发现公司的眼药产品用于外伤、痔疮、疖肿等疾患处也有优异疗效,便对药方进行了改进,研制出了独家品种马应龙麝香痔疮膏。

这还不止,马应龙的痔疮产品已经形成庞大产品矩阵。截至目前,马应龙已经基于马应龙麝香痔疮膏形成了中成药栓剂麝香痔疮栓,针对痔疮急性发作的化药地奥司明片,中成药发炎用药痔炎消片,以及痔疮术后用药金玄痔科熏洗散。产品横纵覆盖内疮、外疮、混合痔,内疮症状等级囊括I度到IV度。

值得一提的是,马应龙的马应龙麝香痔疮膏、麝香痔疮栓发明专利其实已经在2022年下半年专利到期,但其制备方法、研配工艺仍然是独家秘方,因而市场份额依旧保持上升活力。

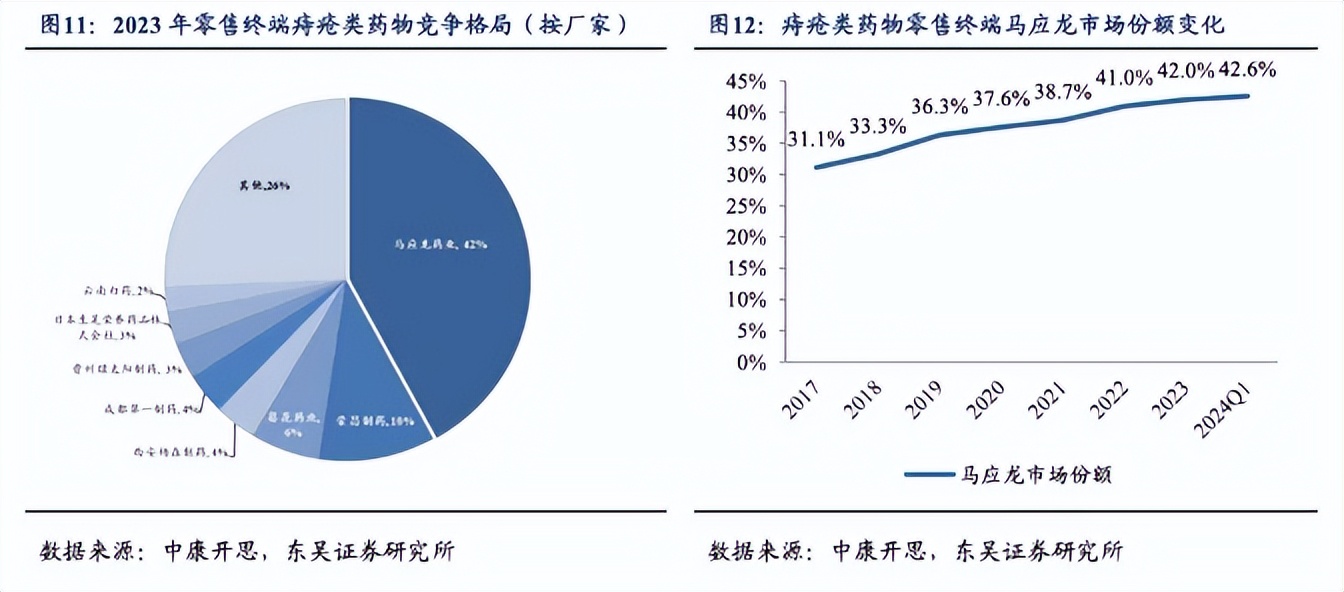

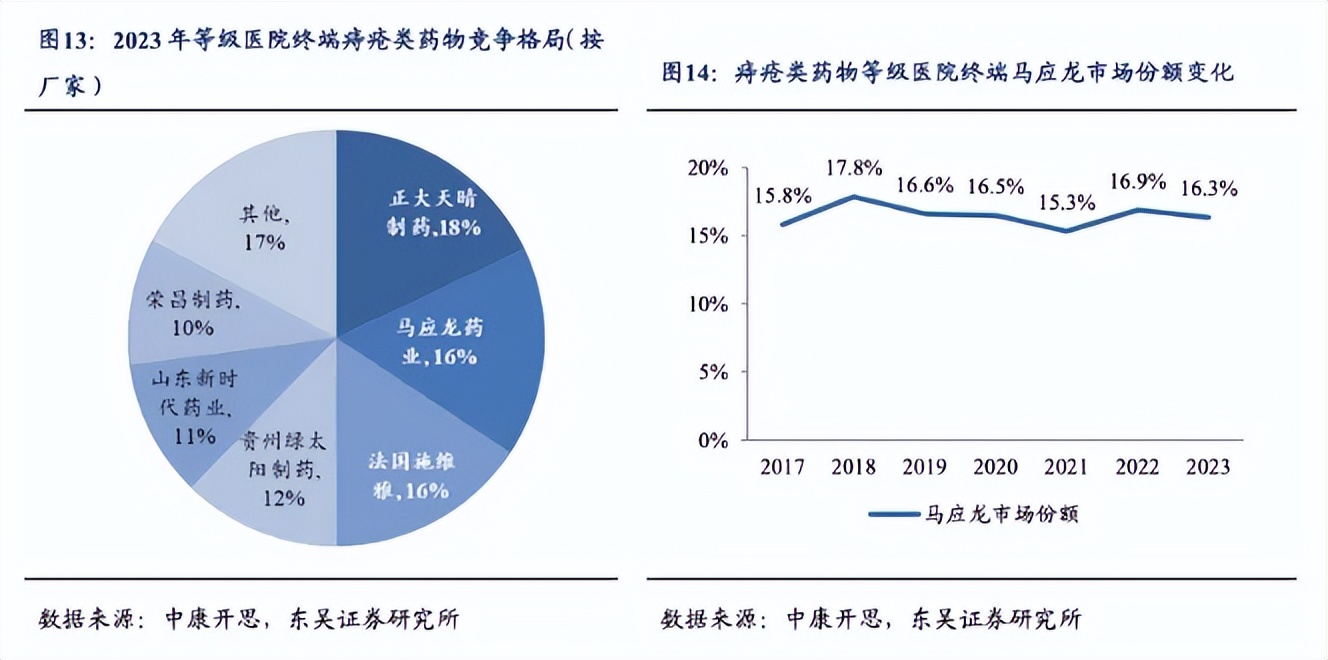

“大赛道+独家产品+完备产品线”的组合,最终取得的结果是马应龙在痔疮药零售市场份额一年更比一年高。到2023年,其市场份额已经高达42.55%,成了无可比拟的存在。而在院内市场,马应龙也常年维持较高市场份额,与正大天晴、施维雅等龙头企业其实呈现出平分天下的特征。

3、品牌变“标签”。值得一提的是,马应龙还作为唯一痔疮类产品,入选了被感冒、咽炎类OTC药品“霸占”的2022年度中国非处方药黄金大单品名单。

马应龙的品牌形象的构建过程,可以说是每一步都与“痔疮”做捆绑。在营销行业,马应龙曾经的品牌负责人还以“挖掘口碑——创意表现——传播扩散”的传播公式成为写入教科书级别的营销案例。

例如马应龙的品牌部门发现,用户经常把痔疮膏和火锅、辣条等辛辣食品联系在一起。于是,马应龙曾和小龙坎、大龙燚等知名火锅品牌开展了多次“吃火锅送痔疮膏”的合作。

4、全产业链筑起护城河,长期保持稀缺壁垒。

如果从竞争格局反推,面对荣昌的痔疮栓、葵花的熊胆痔灵膏、云南白药的痔疮膏等销售能力强悍的OTC对手,再加上正大天晴、杨森、施维雅等院内布局广阔的国内外大药企,马应龙能有今天的市场地位,并非单纯靠产品,一朝一夕就能做到。

诚如上述所言,痔疮类疾病具有“一高两低”的特征,并且患者常常带有“病耻感”。因此药企销售不仅需要推出疗效优、方便实用的产品,还要在学科建设、医生教育、疾病照护、患者教育上多方发力。也就是又要在院内着手规范诊疗,又要让患者意识到需要治疗、敢于治疗。

马应龙市场份额的占领过程,即给这类疾病的生态建设提供了模范样本——以独家产品的产品力为核心,辅以医药商业、医疗服务业务共同形成协同作用。

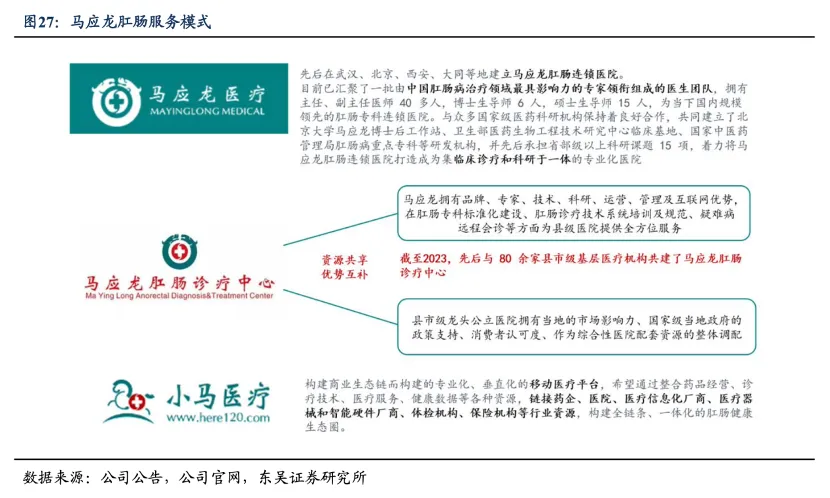

在学科建设和临床教育(包括医生教育和疾病照护)方面,针对痔疮患者较为集中的县域医院,不仅做到了全国范围高度终端覆盖率,还与医院共同推进肛肠诊疗中心共建项目,在肛肠专科标准化建设、肛肠诊疗技术系统培训及规范、疑难病远程会诊等方面为县级医院提供全方位服务。

同时,马应龙的医疗服务业务,也配合公司在肛肠学科的布局,积极打造肛肠学术交流平台和马应龙肛肠连锁医院,为专家与医护人员建立链接平台。

来源:马应龙2023年年报

在患者服务与教育方面,马应龙还打造了“小马医疗”健康云平台,针对患者的“病耻感”,照护患者隐私,将患者诊疗与医生的链接放到线上。该平台既能为患者提供科普教育,还能提供体检咨询、在线诊疗等服务。

此外,在供应链方面,马应龙还拥有马应龙大药房运营和深耕在湖北省的区域物流,有效控制了供应链成本。

渠道变革后的波动期

不过,作为中药类OTC产品的药企,马应龙也未能逃开被经销商“背刺”的命运:一方面,由于中药材的农副产品属性,价格呈现周期性波动,因此马应龙的主要中成药产品价格也会受到药材价格波动的影响,这也就导致下游经销商会提前“囤货”。

另一方面,OTC产品的品牌力是市场份额的主要影响因素之一。当品牌力与企业渠道管理的杠杆失衡,就会致使下游经销商囤货,以低价换取市场份额的问题产生。

当中药材价格波动的影响与零售市场经销商压货的命运同时降临,即使是构建较为成熟生态圈的马应龙,也直呼“受不住”。

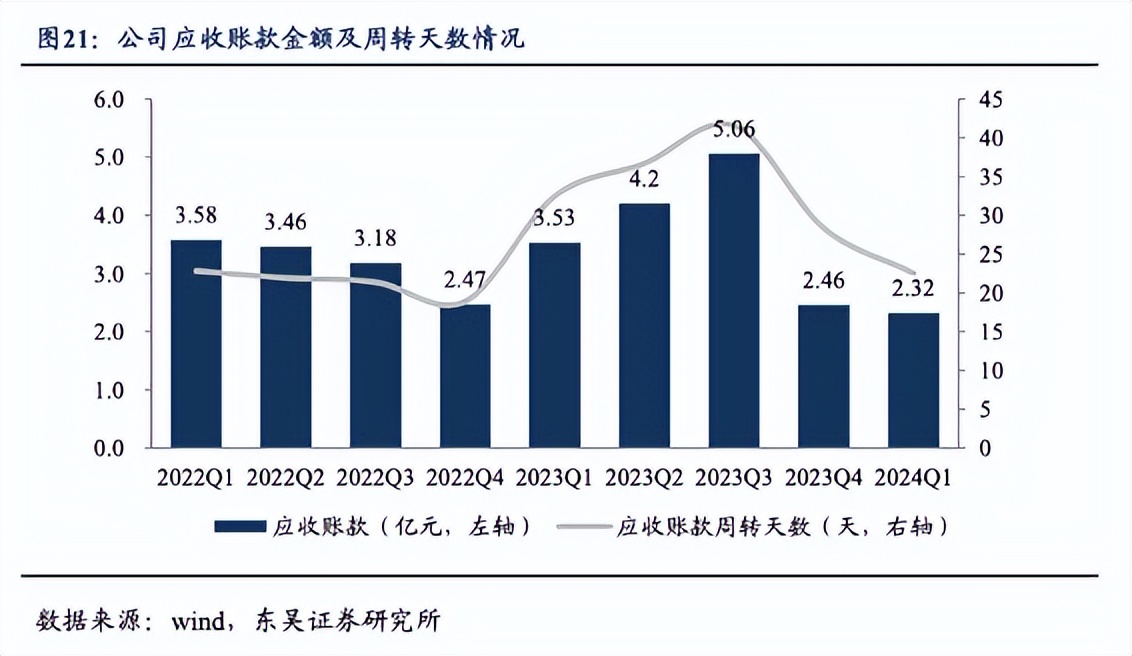

最直观的体现就是,应收帐款金额和周转天数,以及应付账款金额和账期此消彼长的变化,每年调一调,回款就能改善些,落在净利润现金含量指标上也能从小于1到超过。从2019年到2023年,马应龙应收账款从1亿元到接近2.5亿元;周转天数也翻倍延长到28天。虽然这在整个行业不算什么,但对马应龙自己来说有调整的空间。

当然这是企业经营的惯常行为,即企业以未到期应收票据向银行融通资金,银行按票据的应收金额扣除一定期间的贴现利息后,将余额付给企业的筹资行为。这类行为通常被称为“应收票据贴现”,用于缓解企业现金流压力。

但结合马应龙对此的解释——销售规模扩大、医保结算周期等影响所致。其实也暗示出下游经销商大量囤货给公司带来的困扰。

当然,马应龙的反应其实十分迅速。2021年到2023年,马应龙就逐渐针对经销商囤货以及低价抢占市场的行为做出了针对性变革。

针对经销商,马应龙采取了“核心品种品规归拢渠道,减少渠道一级经销商合作数量”的方式。简单来讲就是归拢渠道,从马应龙的角度主动给经销商重新“分级”,设置特约经销商。在渠道归拢后公司只需把控特约经销商的回款,回款难度下降,从而规范市场秩序。

针对低价抢占市场的行为,除了归拢渠道,马应龙还采取了数字化营销方式的升级。通过上线流向直连系统、“码上稽查”APP、启动 400 客服平台等数字化手段,及时监测下游价格与全渠道销量,防止扰乱市场的行为发生。

根据马应龙的财报统计,销售改革的成果在2023年年底就已经显现,到年底,公司的应收账款及应收票据金额较年初下降35.83%,存货金额较期初减少22.41%,经营性现金流净额同比大幅提升。

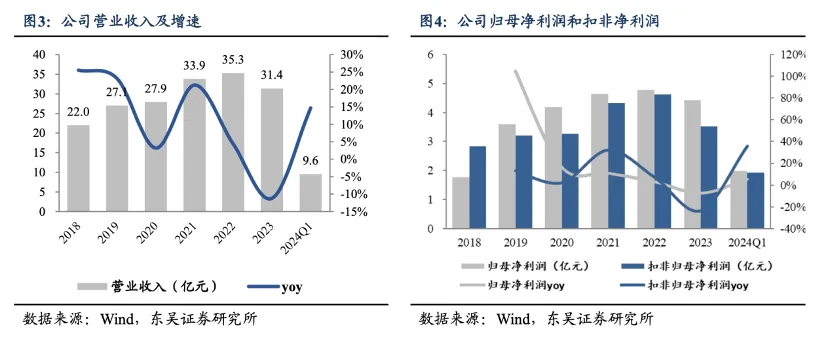

而在业绩层面,马应龙在2023年的渠道调整、清理库存等工作的影响致使占据公司业绩超三分之一收入的治痔产品收入下滑,公司整体营收净利润双跌。不过,到了2024年Q1,渠道调整就已经发挥作用,马应龙的收入与净利润就重回两位数高速增长水平。

当然,马应龙能够及时对经销商扰乱市场的“背刺”行为做出反应,也离不开其医药工业与医药商业、医疗服务所结合带来的组合效应,以及公司销售人员的有效管理。

几个数字就是最直观的体现——在A股中药板块70多家上市公司中,营收排位第27的马应龙,2023年人均创利15.38万元,排位第18,远超营收是马应龙10倍,甚至20倍的华润三九、太极集团等OTC大户。

再造第二曲线的难度

在痔疮产品上销售玩得风生水起,马应龙自然不甘于单一赛道,早在10年前就释放出了向大健康产业发展的信号,同时也在持续发力其传承百年的眼科赛道。

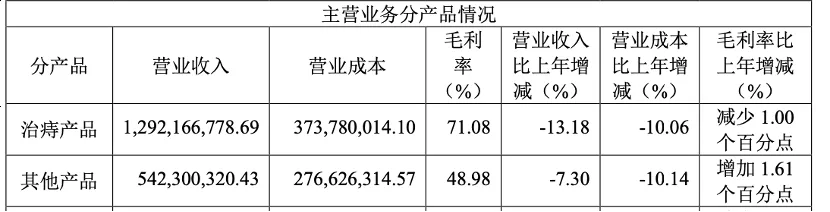

但显然,无论从收入角度,还是销量角度,转型多年的马应龙似乎仍不尽人意。例如在2023年,在其他领域的丰富产品布局加起来还不足治痔产品收入的一半。

来源:马应龙2023年年报

再比如在眼科领域,马应龙入选“国家非物质文化遗产名录”的眼药,其实早在2009年就被研发成马应龙的第一款“去黑眼圈”八宝眼霜。截至目前,马应龙形成了针对眼袋型、眼纹型、紧致型、男士多效型等多种款式的“八宝”系列产品。

有意思的一组对比是,在某电商平台,2016年某知名国货品牌的眼霜收入约为1.08亿元,公开数据估算马应龙眼霜收入彼时约为2.44亿元。而到了2023年,前者的月销量已超过20万,而马应龙远不及前者。

当然,问题的影响因素多种多样,但离不开马应龙的品牌切割不利。

诚如上述所言,“挖掘口碑——创意表现——传播扩散”的品牌传播模式确实为马应龙塑造了在痔疮赛道深入人心的品牌形象,但也正是因为与“痔疮”过于紧密的捆绑,导致品牌效应难以在眼科以及大健康赛道形成接力。

品牌集成效应最著名的品牌“999”,其推出的三九胃泰、999感冒灵、999皮炎平、999小儿氨酚、999正天丸等产品,能够形成协同效应是因为在疾病领域相近。相反,钟睒睒旗下养生堂品牌与农夫山泉,就做了切割,前者在美妆、保健赛道发力,后者则是饮用水知名品牌。

回到马应龙,消费者能接受百年传承的“八宝”作为眼霜品牌,但当“八宝”前面再加一个“马应龙”呢?通俗来讲,就算与痔疮膏同配方的眼霜上有“奇效”,但作为人际传播效力最高的护肤赛道,再厉害的作用或许也难掩痔疮赛道“病耻感”的隐形威力。

有意思的是,在2023年的一场“国货相亲大会”上,马应龙曾被三十多个品牌抱团“孤立”,拒绝联名。该消息还曾登上热搜榜单。确实,当瑞幸遇上茅台,九块九平价咖啡与酒中奢侈品的碰撞是“1+1>2”的教科书式销售,但任何美妆也好,护肤也罢,只要碰上痔疮概念,哪家的营销总监可能都不想来冒这个险。