下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们结合近期宏观(能源政策、运营商投资规划)、中观(海关数据)、微观(海外电力设备厂商业绩)动态,解析海外电力设备行业趋势。我们认为全球电网投资具备韧性,出海仍是优质企业实现增长的重要动能,我们重申推荐电力设备出海。

摘要

宏观:发电装机与用电量双增长明确,运营商规划持续加码推动电网投资提速。英国新政府制定了更加积极的清洁能源装机目标,并大力支持新能源车普及和电解槽制氢,BNEF预测2030年英国电力需求有望相较2023年增加25%;法国议会选举中左党获得优势席位,BNEF认为这预示着法国将在未来5年内继续积极推动能源转型;美国大选能源政策虽存在不确定性,但存量改造基本盘稳定,叠加电源装机增长明确、再工业化与AI推动美国用电量恢复增长,我们认为电网配套投资仍需提速。此外,从NGG、Elia、ENEL、Exelon、Duke等多家欧美电网运营商的Capex计划来看,电网规划持续加码,提高投资落地确定性。

中观:中国电力设备出口稳增,看好欧洲市场的需求机遇。2024年1-7月中国主要电力设备出口金额同比+17.2%,保持稳健增长,其中出口欧洲市场的增速较为亮眼,同比+23.9%。我们认为在能源转型、跨国互联、老旧改造的大背景下,欧洲是近年来电力设备需求较旺盛的区域之一。中国作为欧盟变压器第一大进口国,中资有一定业绩和品牌基础,有望凭借技术实力、性价比优势进一步打开欧洲市场。

微观:2Q24业绩验证景气度延续,看好订单外溢之下中资的成长潜力。表前环节需求景气度较高,2Q24营收增速、BB Ratio指标持续亮眼表现,日立、GEV上调全年电力设备业绩指引彰显发展信心,与此同时头部厂商在手订单交期维持高位,订单外溢效应进一步凸显,现代电气等二线品牌加速成长,我们同样看好后续优秀中资厂商的拿单潜力;表后环节业绩分化明显,主要系下游结构不同,数据中心、公用事业相关需求增速领先,传统建筑市场仍疲软;电表环节,欧美厂商在新兴市场竞争力持续下降,中资跑马圈地进行时;线缆环节,欧洲电网互联及海风配套需求高增。

风险

海外电网投资不及预期,国际贸易政策变化风险,汇率波动。

正文

宏观:发电装机与用电量双增长,推动电网投资规划提速

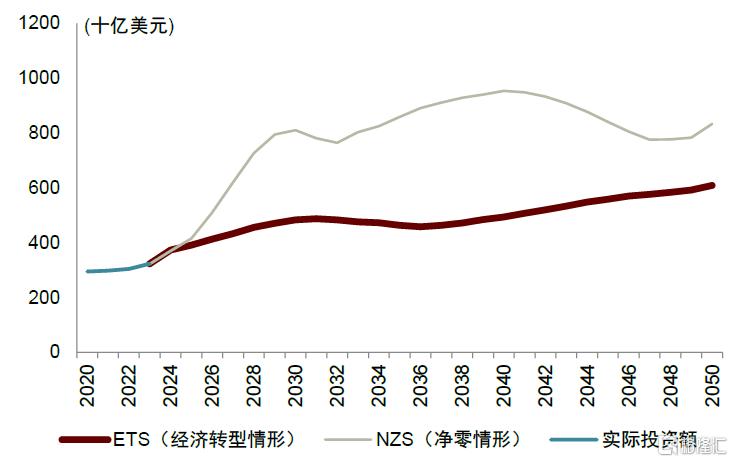

全球新型电力系统建设大幕开启,长期景气度持续。根据BNEF数据,2023年全球电网投资同比+6.0%至3227亿美元,明显提速(vs2021年同比+0.8%、2022年同比+2.4%)。长期来看,发电侧新能源装机持续增长、用电侧新型用能主体增加以及负荷增长,是推动全球电网投资增长的两大底层动力。根据BNEF预测,在经济转型情景(ETS)下,2023-2030年间全球电网投资CAGR为5.9%,2030年投资相较2023年+50%,2050年投资相较2030年+26%;在净零情景(NZS)下,2023-2030年间全球电网投资CAGR为14.1%,2030年投资相较2023年+151%,2030-2050年间年均投资额有望维持2030年高位。

图表1:全球电网投资预测

资料来源:BNEF,中金公司研究部;注:净零情景(NZS)假设2050年实现净零排放;经济转型情景(ETS)仅纳入了已立法和确定的政策,未假设长期能源和气候目标得到实现

图表2:电源投资与电网投资的不平衡问题需要改变

资料来源:BNEF,中金公司研究部

欧美国家大选不改电网投资确定性,部分国家投资需求有望加速释放

欧洲:英法新政府坚定推动能源转型,电网投资需求或进一步释放

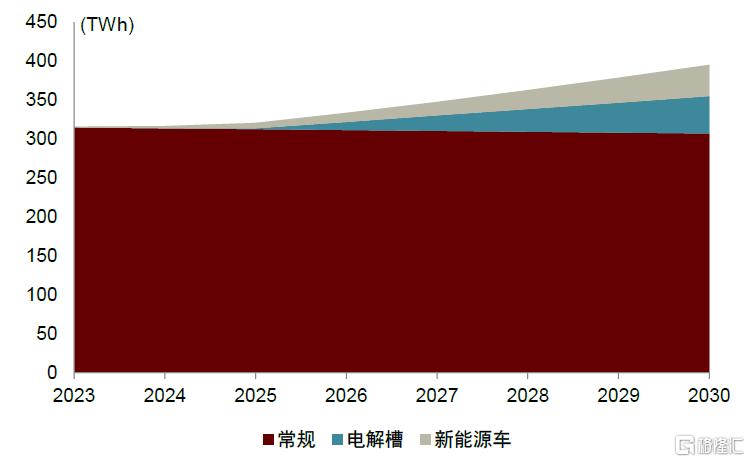

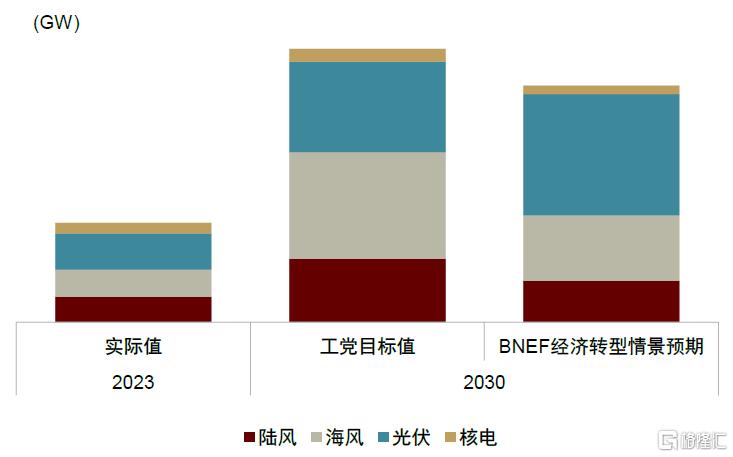

英国:新政府计划将提高电力需求并加速清洁能源转型。在2024年英国国会选举中工党获得胜利,相较保守党,工党设定了更加积极的清洁电力目标。电力需求方面,根据BNEF预测,在新政府计划情景下,由于新能源车普及(工党目标2030年淘汰燃油车新车销售)以及10GW制氢电解槽装机目标,英国电力需求有望在2030年达到395TWh,相较2023年增加25%。发电装机方面,工党政府承诺在2030年前实现电力系统脱碳,到2030年,海上风电装机容量达到59GW,陆上风电装机35GW,光伏装机50GW,风电、光伏和核电在电力供应中的占比84%。此前BNEF预测,2023-2032年间英国电网投资计划相较2013-2022年提高80%,随着更加积极的清洁电力目标逐步落实,英国电网投资需求或进一步提高。

图表3:工党目标情景下英国电力需求预测

资料来源:BNEF,中金公司研究部

图表4:英国工党的清洁能源目标

资料来源:BNEF,中金公司研究部

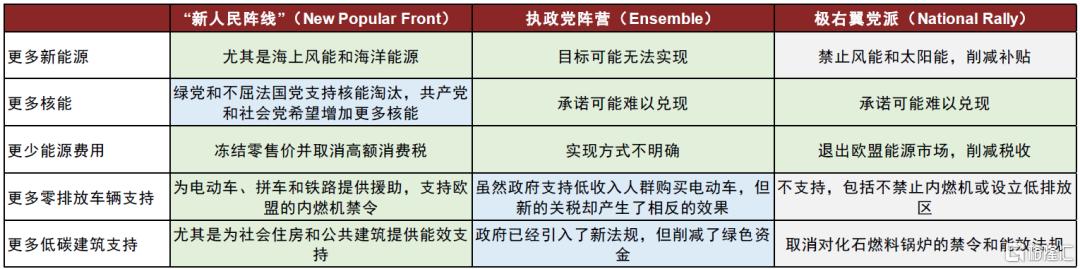

法国:左党获得优势席位,继续积极推动能源转型。在2024年法国国民议会选举中,左翼政党联盟“新人民阵线”(New Popular Front)获得国会多数席,执政党阵营(Ensemble)为第二大政治派别,极右翼党派(National Rally)为第三大政治派别。左党获得优势席位,BNEF认为这预示着未来5年内,法国将继续在能源转型方面保持积极态度。法国左党的政治宣言强调气候计划实施,到2050年实现碳中和;鼓励新能源装机,特别是加速海上风能和潮汐能的发展,使法国成为欧洲海洋能源的领导者;从制造到生产强化可再生能源生产产业链结构;继续给予新能源车补贴支持。BNEF预测,2023-2030年间法国年均电网投资额相较2022年增加42%。

图表5:法国新国民议会中三个主要阵营在能源领域的政策观点

资料来源:BNEF,中金公司研究部;注:绿色表示支持,蓝色表示中性,灰色表示反对

美国:能源政策存在不确定性,但电网投资受多因素驱动仍有望保持稳健

存量改造需求主导美国电网投资,基本盘稳定。2022年美国电网投资额约704亿美元,存量改造需求占主导,老旧替换+系统加固投资占比达到94%,而新建线路仅占6%。

能源政策存在不确定性,但电源装机增长明确,电网消纳能力需要提升。不同于民主党对新能源的大力支持,共和党和特朗普更为支持油气产业(据BNEF统计,特朗普上一任期削减约100项环境法规),或削弱可再生能源的制度激励。但考虑到,1)新能源经济性提高仍有望推动装机保持增长态势(特朗普上一任期内新能源新增装机不降反升);2)电源装机增长明确,无论传统电源还是新能源新增装机都需要电网配套升级建设,我们认为电网消纳能力需要提升。

再工业化与AI发展大势所趋,美国用电量恢复增长,电网配套需提速。1950-2004年间,美国用电量CAGR为5%,2005-2022年间用电量几乎没有增长,IEA估计2023-2028年美国用电量CAGR回升至2%。

► 再工业化推动用电量及可靠性要求提高:共和党与民主党在推动美国再工业化方向存在共识,相较民主党,特朗普的施政理念有较强的逆全球化。根据EPRI,2021年1月1日至2023年3月1日,美国境内宣布/在建/达产的新建或扩产项目超过155个,EPRI预计这些项目将拉动年用电量约13,000GWh,其中约2/3项目将在2025前投产,对应新增用电量约6,500GWh,意味着相较于2022年美国年工业用电量将增长0.65%。

► AI数据中心与加密货币挖矿带来新兴用电需求:2022年数据中心用电量在美国为200TWh,占总用电需求2.5%,McKinsey预计2030年美国数据中心负荷将由2022年17GW增长至35GW,CAGR为9.4%,用电量占比将提升至7.5%。加密货币挖矿方面,特朗普在2024比特币大会上发表演说[1],表示美国要成为比特币超级大国,并承诺将确保联邦政府永远不会抛售其持有的比特币。

电网运营商投资规划加码,增加投资落地确定性

欧洲主要电网投资主体的投资规划持续加码:

► 英国国家电网(NGG)2023年在英国电网Capex为31.6亿英镑,输电/配电Capex分别为19.1/12.5亿英镑,占比61%/39%。NGG在最新一版投资计划中大幅上调年均投资额,2025-2029年间公司在英国的输电/配电年均投资将达到46/16亿英镑,相较2023年分别同比+141%/28%,NGG表示输电侧投资大幅提升与风电项目送出消纳有关。

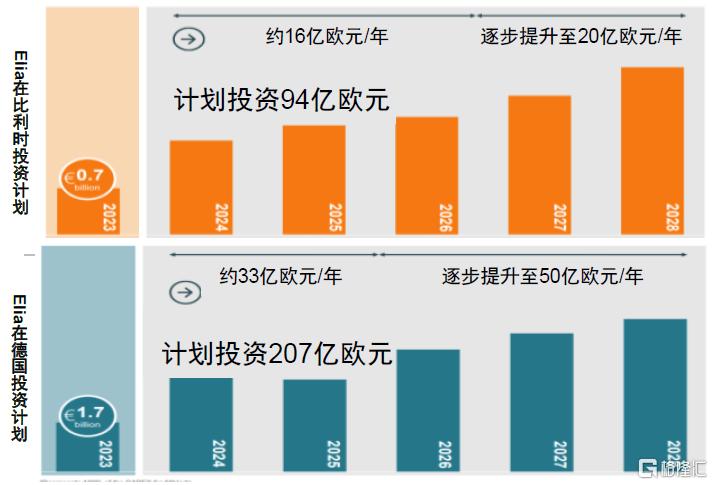

► 比利时电网运营商(Elia)2023年Capex为24亿欧元,其中在比利时/德国分别投资7/17亿欧元。Elia计划2024-2026年间比利时年均投资16亿欧元,相较2023年提高125%,2028年投资额要达到20亿欧元;2024-2025年间在德国年均投资33亿欧元,相较2023年提高96%,到2028年达到50亿欧元。

► 意大利国家电力公司(ENEL)2023年电网板块Capex达55亿欧元,其中欧洲占比75%。ENEL计划2024-2026年累计在电网领域投资190亿欧元,年均约63亿欧元,相较2023年同比+14.8%。

图表6:英国国家电网(NGG)五年投资计划

资料来源:NGG,中金公司研究部

图表7:比利时电网运营商(Elia)

资料来源:Elia,中金公司研究部

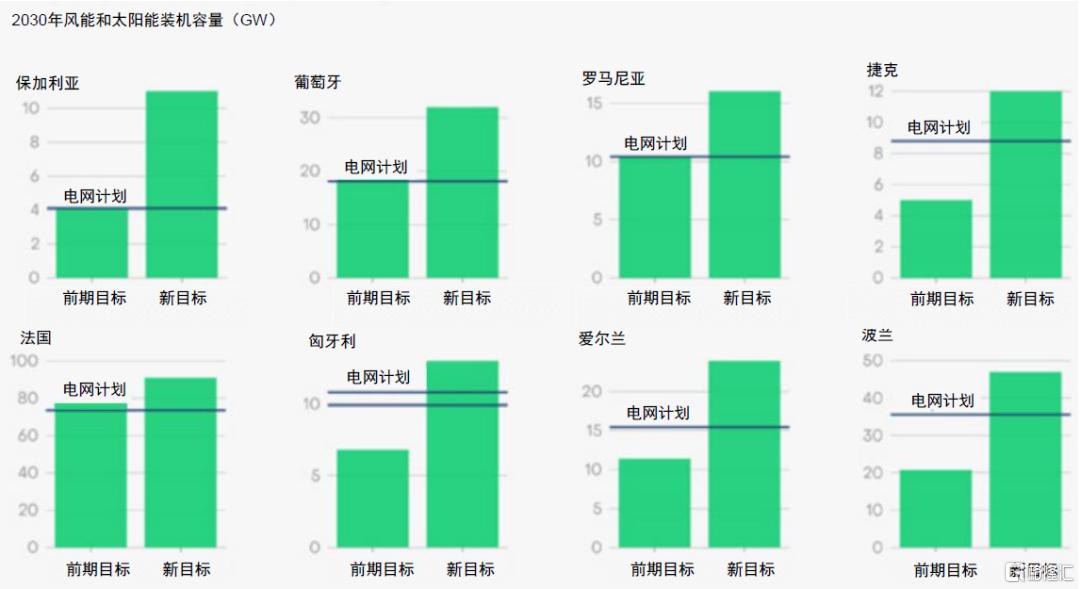

根据EMBER分析,当前欧洲多数国家的电网投资规划仍滞后于2030年风光装机目标。我们认为,随着新能源装机提高、容量短缺等电网消纳瓶颈进一步凸显,电网投资规划有望上调。

图表8:欧洲多数国家的电网投资规划仍滞后于2030年风光装机目标

资料来源:WindEurope,EMBER,中金公司研究部

美洲部分电网投资主体增加输电侧投资预算,配电投资维持高位:

► 爱克斯龙公司(Exelon)2023年电网侧Capex为64亿美元,其中输电/配电分别为12.25/51.75亿美元。Exelon计划2024-2027年间输电/配电年均投资分别达到24.19/52.38亿美元,相较2023年分别增加97.4%/1.2%,相较上一版投资计划,输电年均投资额增加38.9%,配电基本持平。

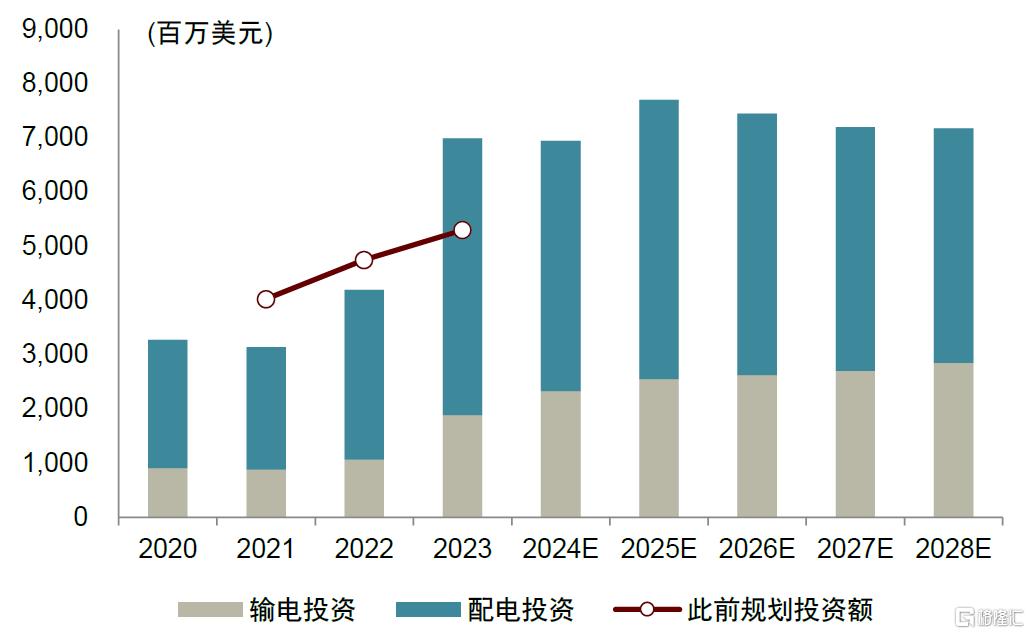

► 美国杜克能源公司(Duke)2023年电网侧Capex为69.91亿美元(相较计划超额完成31.9%),其中输电/配电分别为18.81/51.10亿美元。Duke计划2024-2028年间输电/配电年均投资额分别达到26.10/46.85亿美元,输电侧年均投资额相较2023年增加38.8%,配电侧年均投资额相较2023年略有下降,但仍显著高于2023年以前水平。

图表9:Duke资本开支计划

资料来源:Duke,中金公司研究部

中观:中国电力设备出口金额稳增,欧洲市场较为亮眼

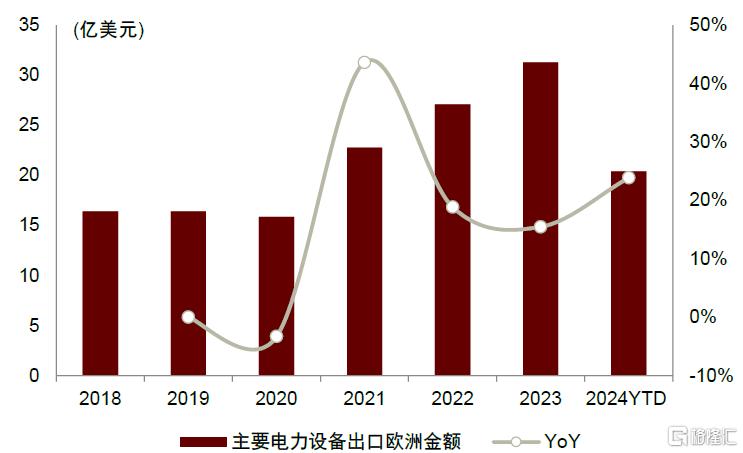

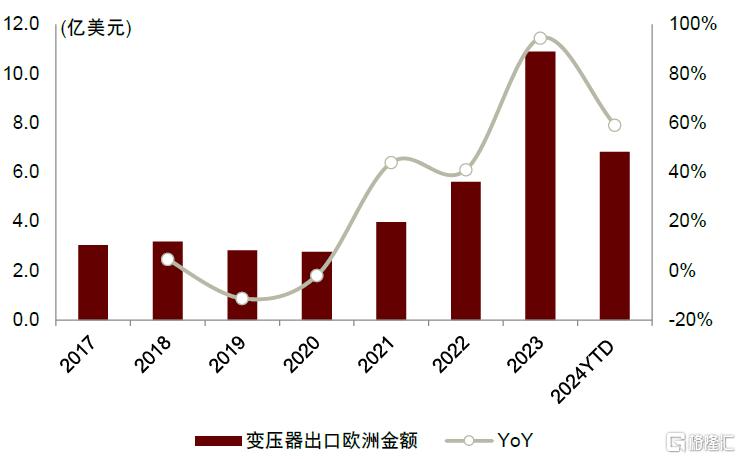

中国电力设备出口规模稳健增长。根据海关总署数据,2018-2023年间中国主要电力设备(包含变压器、高压开关、电线电缆、电表、互感器、避雷器)出口规模CAGR为8.8%,2023年达到158.2亿美元,2024年1-7月出口金额同比+17.2%。分产品来看,变压器出口增长较快,2018-2023年间CAGR为10.9%,2023年达到50.8亿美元,2024年1-7月同比+23.9%;分区域来看,出口欧洲市场的增速较为亮眼,2018-2023年间CAGR为13.8%,2023年达到31.3亿美元,2024年1-7月同比+23.9%。

出口欧洲表现亮眼。2017-2020年间中国出口欧洲的电力设备总金额整体保持稳定,2021年起得益于欧洲需求加速、欧洲本地供给瓶颈逐步显现,中国出口欧洲增长也明显提速,2021、2022、2023年、2024年1-7月对应同比增速分别为44%、19%、15%、24%。其中,变压器出口增速亮眼,2021、2022、2023年、2024年1-7月对应同比增速分别为44%、41%、94%、59%,我们认为一方面得益于ABB、西门子等欧洲品牌考虑低供应链成本,积极在中国设立变压器产能,另一方面中国厂商大力拓展欧洲市场。

图表10:中国主要电力设备出口欧洲情况

资料来源:海关总署,中金公司研究部;注:2024年数据截至7月

图表11:中国变压器出口欧洲情况

资料来源:海关总署,中金公司研究部;注:2024年数据截至7月

微观:行业景气度延续,看好订单外溢之下的成长潜力

需求侧:表前环节高景气度延续,表后环节现分化,欧洲线缆需求亮眼

表前环节:2Q24营收增速、BB Ratio持续亮眼表现,验证行业高景气度

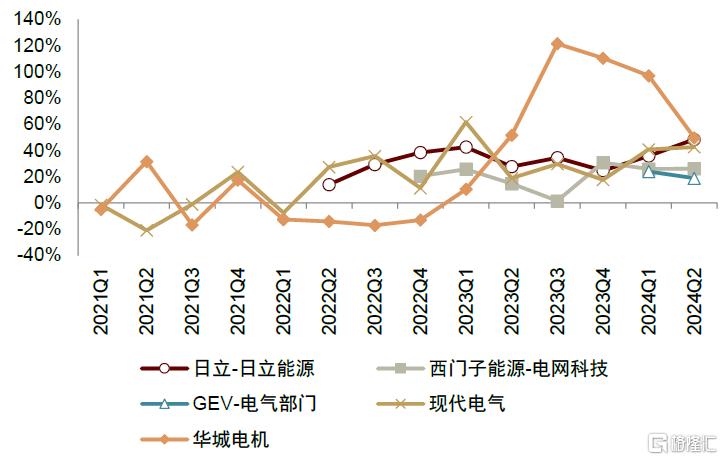

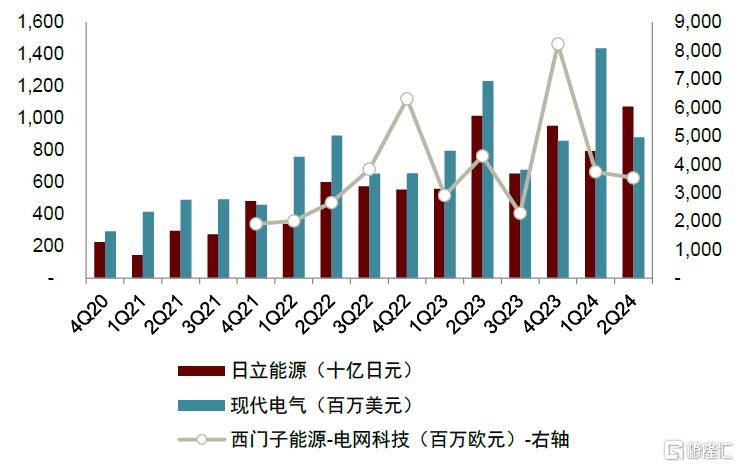

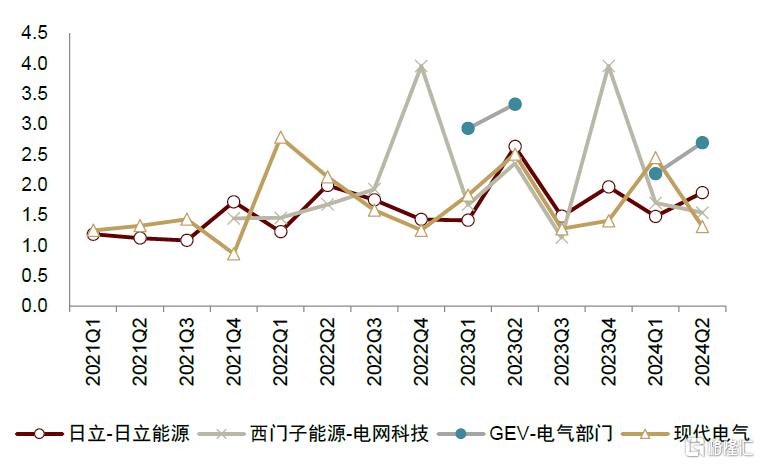

收入端:订单充沛支撑2Q24收入同比保持高增速,二线厂商增速快于一线厂商。2Q24日立能源营收同比+48.5%,西门子能源电网科技板块同比+26.1%;GEV电气部门同比+18.9%,其中电网解决方案同比+18.2%;现代电气同比+42.7%;华城电机同比+49.8%。多数公司2Q24同比增速相较1Q24进一步提速,得益于充沛的在手订单、项目顺利推进逐步确收。

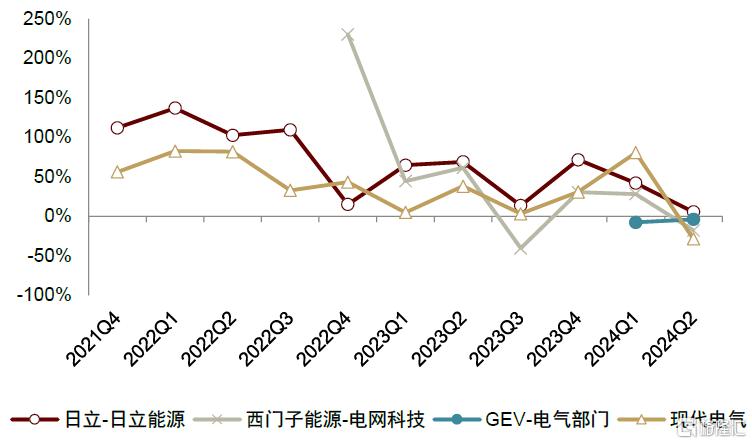

订单端:受2Q23大型项目集中释放抬高基数影响(多数厂商2Q23新签订单环比翻倍),2Q24大厂新签订单同比增速有所放缓。2Q24日立能源新签订单同比+5.6%,西门子能源电网科技板块同比-17.7%,GEV电气部门同比-3.8%,现代电气同比-28.6%。但从BB Ratio(Book-to-Bill Ratio,新签订单/营业收入)指标来看,仍明显大于1,订单量旺盛。2Q24日立能源/西门子能源电网科技板块/GEV电气部门/现代电气BB Ratio分别为1.87/1.54/2.69/1.31。

图表12:表前环节重点厂商电力设备业务收入增速

资料来源:公司公告,中金公司研究部

图表13:表前环节重点厂商电力设备业务新签订单情况

资料来源:公司公告,中金公司研究部

图表14:表前环节重点厂商电力设备业务新签订单增速

资料来源:公司公告,中金公司研究部

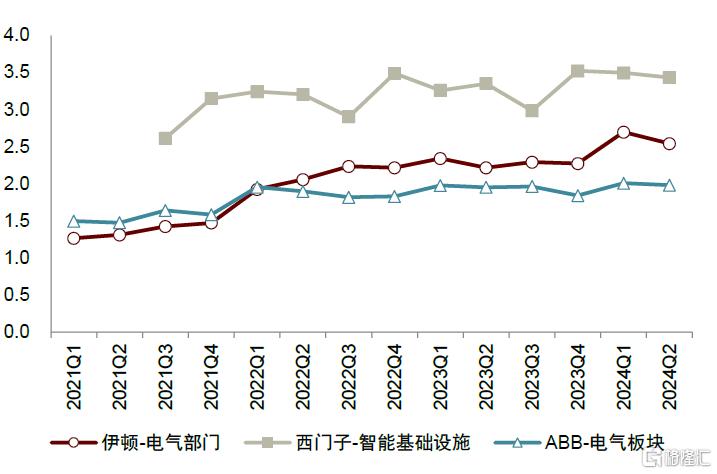

图表15:表前环节重点厂商电力设备业务BB Ratio

资料来源:公司公告,中金公司研究部

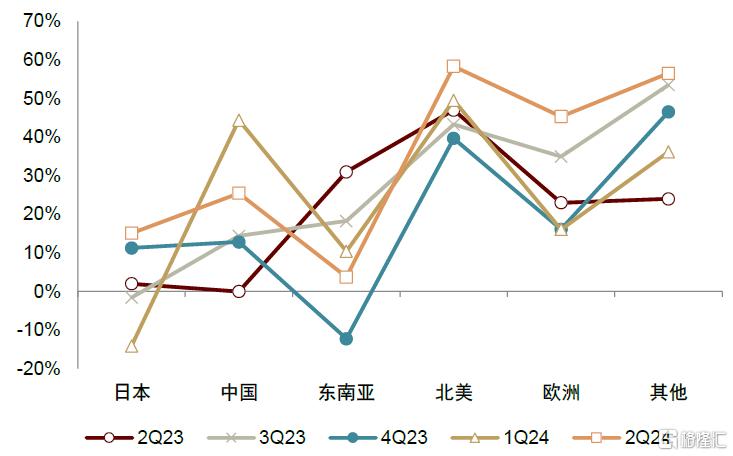

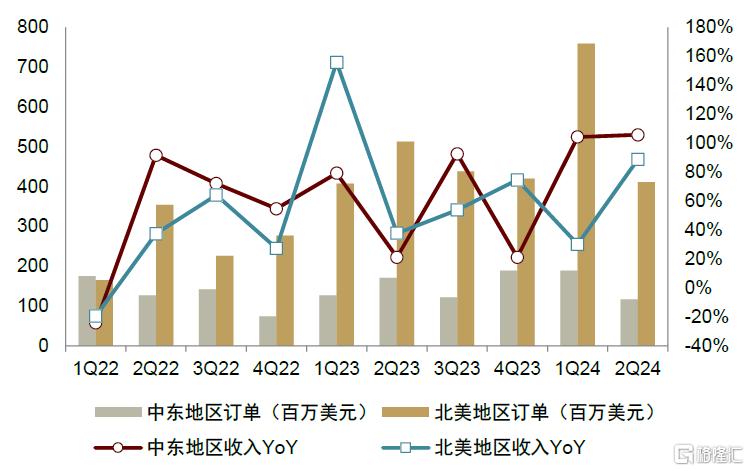

分区域来看:北美、欧洲、中东、非洲市场的表现持续领先。从日立能源隶属的绿色能源及移动板块情况来看,2Q24北美、其他(主要包括非洲、中东等地)、欧洲区域收入增速较快,2Q24分别同比+58%、+57%、+45%;西门子能源公告表示2Q24电网科技板块来自德国和美国的订单增长强劲;现代电气2Q24北美/中东市场营收分别同比+88.7%/+105.7%,北美市场得益于电力与配电变压器销售增长,占总营收比重从1Q24的28%提升至2Q24的35%,中东市场得益于高利润项目逐步确收、高压断路器销售增长亮眼。

图表16:日立绿色能源及移动业务分区域收入情况

资料来源:公司公告,中金公司研究部;注:2Q24绿色能源及移动板块中65%营收来自于日立能源

图表17:现代电气在美国及中东市场收入及订单情况

资料来源:公司公告,中金公司研究部

表后环节:个股业绩呈现分化,数据中心、基础设施相关需求增速领先

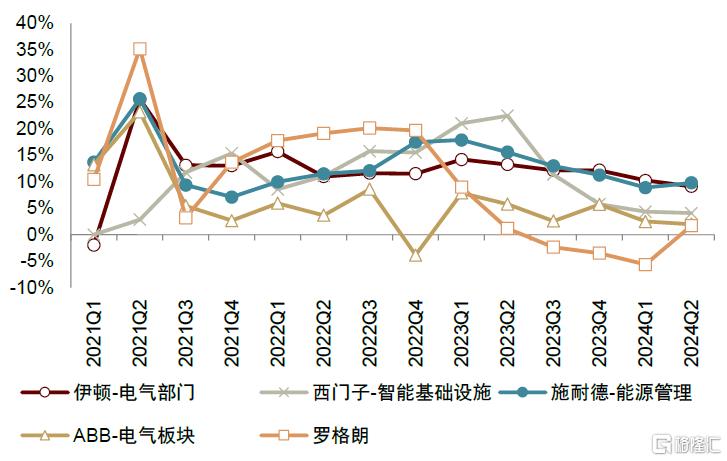

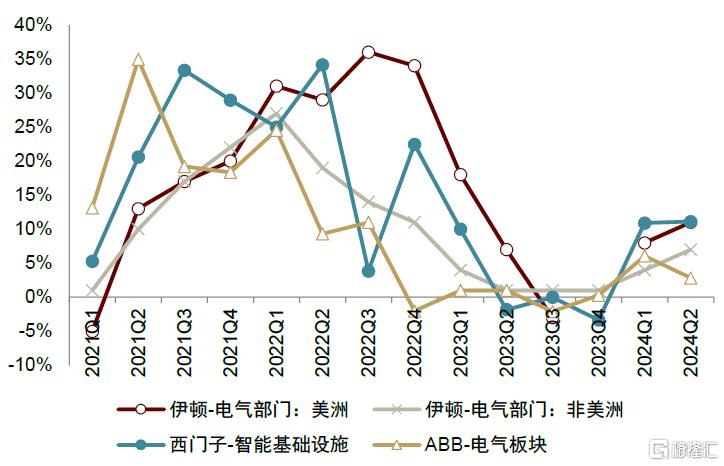

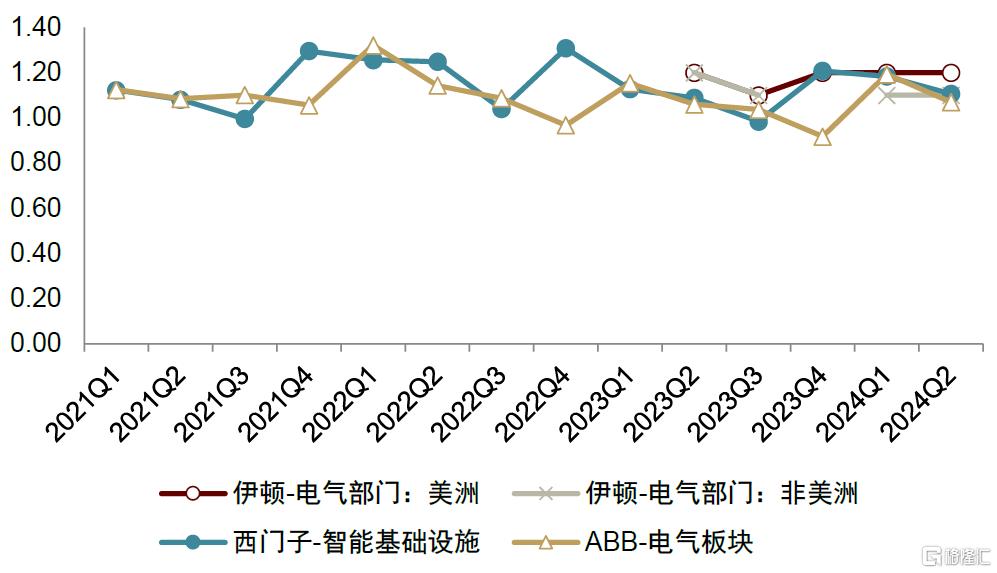

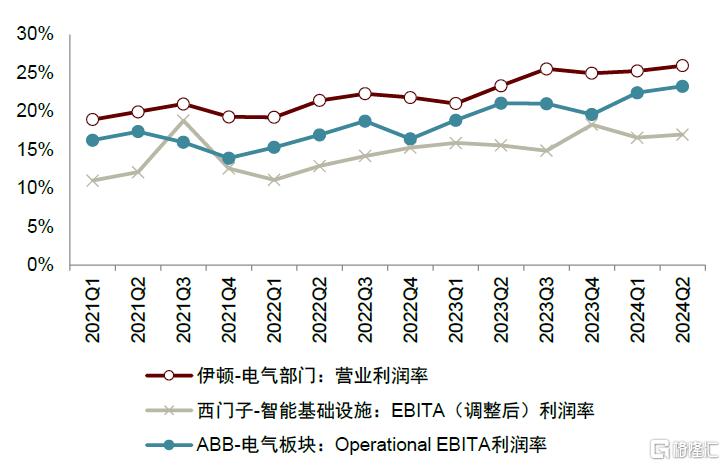

收入与订单表现呈现分化:2Q24伊顿电气部门营收同比+9.2%,其中美洲区/其他区营收分别同比+13.4%/2.4%,美洲区/其他区年化订单增速分别为11%/7%,BB Ratio分别为1.2/1.1;施耐德能源管理板块营收同比+9.8%;西门子智能基础设施板块营收同比+4.2%,新签订单同比+10.9%,BB Ratio为1.1;ABB电气板块收入同比+2.0%,新签订单同比+2.9%,BB Ratio为1.07;罗格朗营收同比+1.7%。

图表18:表后环节重点厂商电力设备业务收入增速

资料来源:公司公告,中金公司研究部

图表19:表后环节重点厂商电力设备业务新签订单增速

资料来源:公司公告,中金公司研究部;注:伊顿为年化新签订单增速

图表20:表后环节重点厂商电力设备业务BB Ratio

资料来源:公司公告,中金公司研究部

我们认为,表后环节个股收入和订单表现分化主要和下游结构不同有关,数据中心、公用事业领域增长强劲,多数地区传统建筑和工业市场依旧承压。

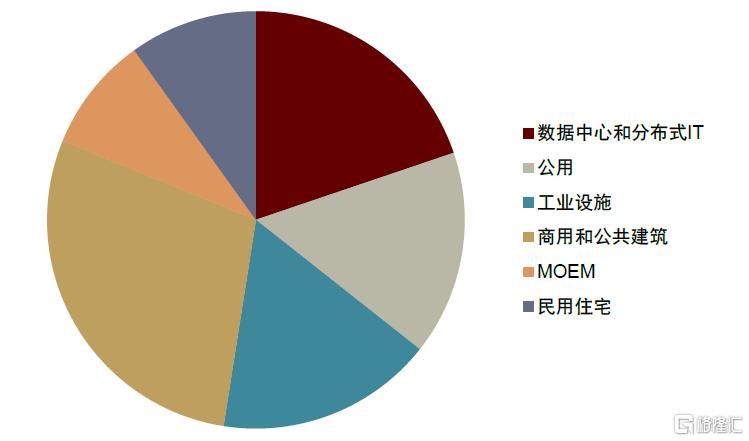

► 伊顿为表后环节收入订单增长较为亮眼的公司,其下游结构中数据中心、公用事业敞口大(2023年在电气部门中占比分别为20%、16%,2Q24财报中公司表示过去12个月的大型项目中有40%来自于数据中心和电力,公司预计2023年数据中心与分布式IT、公用事业两个下游会强势两位数增长),与此同时新兴基建强度大的美国市场占比高(2023年美国市场收入在电气部门中占比56%),2Q24财报中公司表示自2021年以来北美已累计释放14万亿美元的大型项目,截至目前仅15%的项目开始建设,后续订单转化潜力仍可观。

► 施耐德能源管理板块以及西门子智能基础设施板块表现同样可观。2023年施耐德能源管理板块下游结构中数据中心、公用和基础设施分别占比29%、11%,2Q24美国、意大利、英法德、澳大利亚、印度、非洲、中东等双位数增长的地区,主要受益于数据中心、基础设施相关需求。2023年西门子智能基础设施板块下游结构中配电及其他公用事业占比18%、数据中心占比5%(2Q24提升至10%)、医疗健康及电子半导体占比10%,公司公告表示订单主要受数据中心、美国区域强势推动。

► ABB电气业务以及罗格朗收入和订单表现偏弱,主要系传统领域敞口较大。2023年ABB电气业务下游中建筑占比33%,基础工业和铁路占比30%。2023年罗格朗下游中民用住宅占比40%,非民用建筑占比40%,受欧洲建筑投资影响较大。

图表21:伊顿电气部门下游市场结构(2023A)

资料来源:公司公告,中金公司研究部;注:按照收入拆分

电表环节:欧美厂商新兴市场拿单持续不及预期,中资跑马圈地进行时

外资表企在欧洲及新兴市场增长表现明显弱于中资。4Q23-1Q24期间兰吉尔在欧洲、中东和非洲市场营收同比-2.2%,亚太同比-22.2%;1H24埃创在欧洲、中东及非洲市场营收同比+0.6%、亚太和拉美同比-2.5%;而同期海兴电力、三星医疗、威胜控股等中资表厂在上述区域的增长明显更强,验证了中资企业快速抢占海外市场份额,我们看好中国头部厂商的技术制造与欧美企业并驾齐驱,同时在成本、响应速度、服务等方面具备较强竞争力。

线缆环节:欧洲市场受海风、电网互联、老旧改造需求驱动,增长亮眼

欧洲线缆市场受海风、电网互联、老旧改造等需求驱动,增长亮眼。NKT是欧洲领先的电缆生产制造企业,2022年在可触及市场中份额接近30%,2023年以来公司高压板块业绩表现亮眼。从客户结构来看,公司高压电力电缆板块超过80%订单来自于欧洲大型TSO(输电系统运营商),从应用分布来看,2Q24高压板块有55%订单来自于电网互联项目、40%来自于海风项目。2Q24公司高压电力电缆营收同比+32.8%,截至2Q24公司高压电力板块在手订单高达113亿欧元,金属价格标准化后为99亿欧元,此外还有25亿欧元预订单。我们看好在新能源消纳、电量余缺互济、电力保供的大背景下,欧洲高压输电线路建设保持较快增长水平。

图表22:NKT高压板块在手订单及订单结构

资料来源:公司公告,中金公司研究部;注:订单数据截至2Q24末

供给侧:表前环节供给仍明显偏紧,短期供给弹性有限

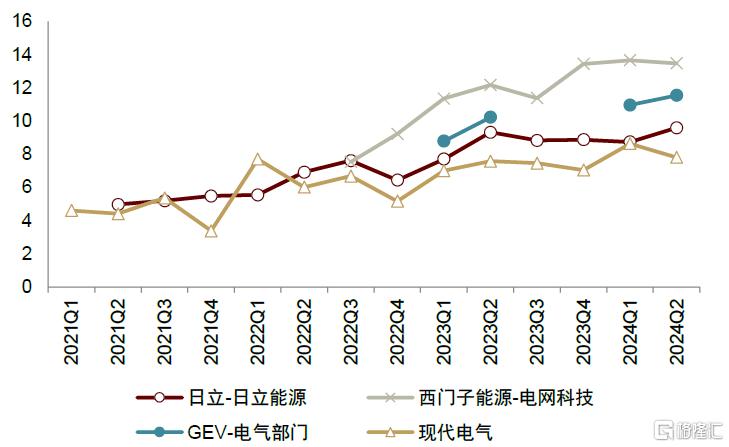

在手订单交期持续拉长反映了交付能力受限、供给仍偏紧。表前环节供给偏紧问题较为突出,日立能源在手订单/季度收入比重从2Q21的5.0提升到2Q24的9.6(意味着在手订单需要接近10个季度,1Q24为8.7,环比向上),西门子能源电网科技板块该比值从3Q22的7.5提升到2Q24的13.5(连续三个季度维持在13+),GEV电气部门该比值从1Q23的8.8提升至2Q24的11.6,现代电气该比值从4Q20的3.34提升至2Q24的7.81。表后环节的订单交付周期自2022年以来有所上移,但近期稳定在半年至一年。

表前环节暂无新增扩产动作,表后环节两家大厂追加投资。表前环节,此前现代电气、华城电机积极规划扩产,但释放供给弹性有限,2Q24期间主要厂商暂未明显提高Capex。表后环节,2Q24有两家厂商追加产能规划:1)伊顿追加全球投资10亿美元,主要针对公用事业、数据中心、商业建筑三个主要下游,产品线包括变压器、断路器、配电盘等;2)西门子在电气领域追加1亿欧元投资,主要用于提升环保GIS产品组合、提升自动化、数字化生产能力。

图表23:表前环节重点厂商电力设备业务在手订单交期

资料来源:公司公告,中金公司研究部;注:在手订单交期=期末在手订单/当季收入

图表24:表后环节重点厂商电力设备业务在手订单交期

资料来源:公司公告,中金公司研究部;注:在手订单交期=期末在手订单/当季收入

盈利能力:同环比持续向上,高端市场利润丰厚

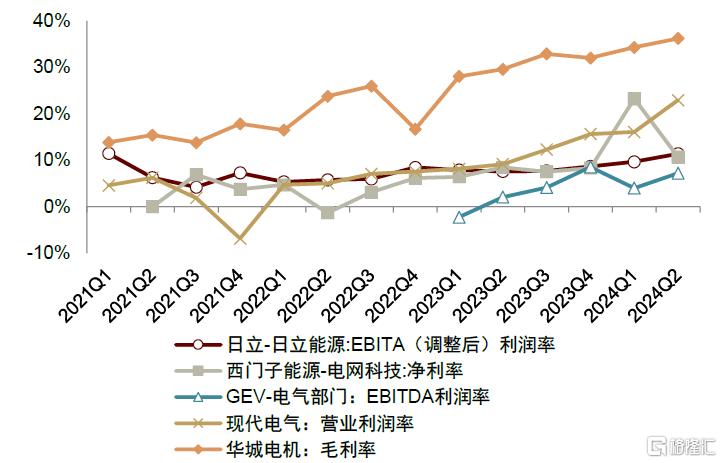

2Q24表前和表后环节主要厂商盈利能力均体现同环比向上趋势。例如,2Q24日立能源EBITA(调整后)利润率同比+3.8ppt、环比+1.7ppt,现代电气营业利润率同比+13.8ppt、环比+6.8ppt,华城电机毛利率同比+6.6ppt、环比+1.9ppt,伊顿电气部门营业利润率同比+2.6ppt、环比+0.7ppt,西门子智能基础设施板块EBITA(调整后)利润率同比+1.4ppt、环比+0.4ppt。虽然今年1-5月铜等主要原材料价格上涨幅度较大,但仍不改电力设备盈利能力向上趋势,主要原因包括:1)供需偏紧推动终端价格上涨,2)产品结构优化,高毛利率的高压、电网侧确收占比提高;3)高端市场占比提高,比如现代电气、华城电机出口美国营收占比提高。

图表25:表前环节重点厂商电力设备业务盈利能力

资料来源:公司公告,中金公司研究部

图表26:表后环节重点厂商电力设备业务盈利能力

资料来源:公司公告,中金公司研究部

风险提示

海外电网投资不及预期。电力行业的发展容易受到产业政策的影响,若海外部分国家的能源政策发生重大变化,或者海外电网公司调整电网投资规划、缩减投资规模、延缓项目实施进度,那么海外电力设备需求增长将低于预期,进而影响相关企业的订单和业绩。

国际贸易政策变化风险。出口贸易受到出口国家及地区的关税等诸多贸易政策影响。如果部分国家通过关税、本土化要求、政府禁令等设置更高的进入门槛,一定程度上会加大海外业务拓展难度、影响中国企业竞争力,出口营收和利润会因此产生波动。

汇率波动。海外结算涉及美元、欧元、英镑、巴西雷亚尔等多种货币,若汇率波动明显,对相关公司经营业绩、终端价格竞争力都会造成阶段性影响。

注:本文摘自中金公司于2024年8月22日已经发布的《全球电网投资具备韧性,重申出海长期机遇》,证券分析师:刘倩文 分析员 SAC 执证编号:S0080523070014 SFC CE Ref:BUS531

曲昊源 分析员 SAC 执证编号:S0080523060004 SFC CE Ref:BSW232

曾韬 分析员 SAC 执证编号:S0080518040001 SFC CE Ref:BRQ196

王琳 分析员 SAC 执证编号:S0080524070024

汐语 联系人 SAC 执证编号:S0080123100060 SFC CE Ref:BUS229