下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,医美行业凭借超高的景气度,在资本市场中独占鳌头,市场普遍对医美行业的长期向好趋势形成了共识。

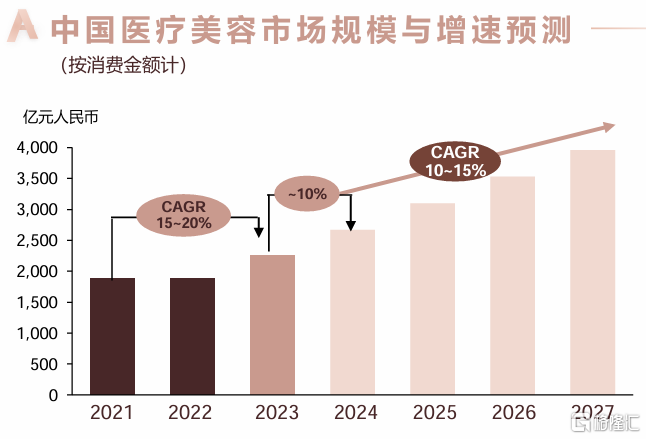

历经疫情期间的消费抑制与经济逐步回暖的双重考验后,据《中国医美行业2024年度深度洞察报告》前瞻,2024年将成为医美领域的一个关键转折点:将是消费市场从稳定恢复迈向持续扩张的新阶段,更是医美行业提质增效、迈向高质量发展的黄金时期。随着服务型消费的稳健复苏,2024年中国医美市场预计将以约10%的稳健增长率持续前行,并在医美渗透率不断提升与消费者多元化、高品质需求的共同推动下,未来几年内这一增长趋势有望保持在10%至15%的强劲区间内。其中,注射类医美项目凭借其卓越的疗效和精准满足高端消费者进阶需求的特性,成为推动行业快速增长的关键力量。据预测,未来五年间,注射类医美治疗市场将实现20%至30%的惊人复合年增长率。

(中国医美行业2024年度洞悉报告)

在此背景下,作为注射类医美领域的领军企业,爱美客的增长故事无疑才刚刚开始。

爱美客半年报业绩符合预期,行业龙头地位稳固

近期,爱美客披露了2024年半年报业绩,进一步巩固了其医美龙头的行业地位。

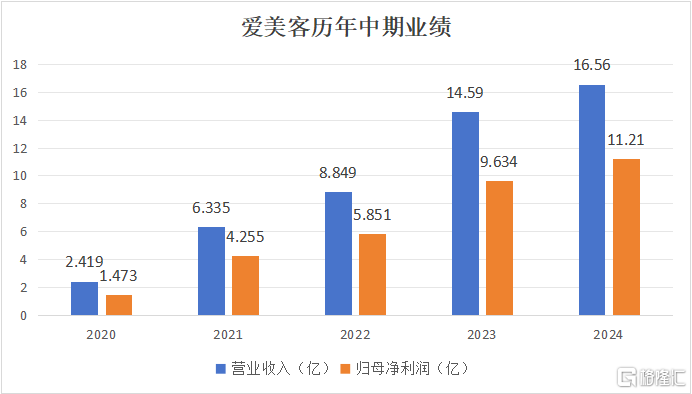

从披露的数据上来看,上半年爱美客营收达到16.56亿,同比增长13.53%;归母净利润达11.21亿,同比增长16.35%。毛利率、净利率持续维持高位,分别为94.91%、67.65%。销售费用占比进一步降低,同比减少5.13%。

尽管本次半年报在直观上与往期相比显得不那么耀眼,但深入分析其内涵,爱美客依旧实现了营收与净利润的双位数稳健增长,这在当前环境下尤为难能可贵。

首先,面对疫情阴霾尚未完全散去、医美市场尚处于稳健复苏期以及宏观经济弱复苏的双重挑战,据《中国医美行业2024年度深度洞察报告》预测,本年或将是未来几年中行业增速最平缓的一年。在此背景下,爱美客能保持增长势头,更显其市场韧性与经营策略的有效性。

其次,从成长阶段来看,爱美客已从过往的高速扩张阶段迈入高质量发展的新篇章,业绩增长基数显著提升,自然导致增速有所放缓,这是企业成熟发展的必然现象。

有了这两点因素,我们再回过头看此次的半年报,不难发现,爱美客再次展现了其在复杂市场环境下的稳健与坚韧,如同2022年疫情期间那样,成功抵御了市场波动,稳固了市场地位。

本次半年报最为瞩目的亮点在于,两大旗舰产品系列——"嗨体"与"濡白天使",其毛利率持续维持高位,直接佐证了这两款明星产品在市场上的竞争优势依旧稳固且显著。尽管近期华熙生物推出的颈纹针产品润致·格格已获准上市,但通过深入对比分析其成分构成,不难发现"润致·格格"相较于"嗨体"缺少了L-肌肽与维生素B2这两大广为消费者所熟知的关键成分,这在一定程度上削弱了其市场竞争力,"嗨体"将继续凭借先发优势、深厚的品牌影响力、高效的直销模式及渠道网络优势,继续稳固其市场地位。尤为值得一提的是,从毛利率指标观察,"嗨体"并未采取降价策略,进一步巩固了其短期内的市场竞争力。

另一方面,"濡白天使"即便置身于同类产品的激烈竞争之中,但其增长数据依然亮眼,排除高基数的影响因素外,可以推断出"濡白天使"的市场客源还在持续扩容,预计在未来一段时间内将继续在该细分领域保持领先地位。归根结底,正是这些核心产品的市场竞争力,爱美客长期价值的才不会动摇。

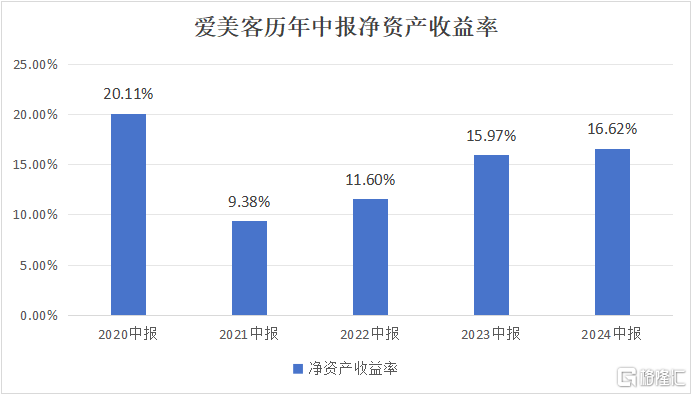

本次半年报还透露出另一积极信号:加权净资产收益率达到16.62%,创除上市当年以外新高。此外,在营收稳健增长的同时,销售费用的同比减少,也说明公司的盈利能力与成本控制能力显著提升。这不仅是品牌信任度与客户高复购率共同作用下的成果,也进一步巩固了爱美客在医美行业的市场领先地位。

医美主线多产品铺开战略:创新驱动,渠道赋能

爱美客之所以能够在激烈的市场竞争中保持领先地位,出发点是其敏锐的市场洞察力,开发出"嗨体"这类填补市场空白的明星产品,迅速成为行业瞩目的焦点。而如今爱美客已经成立了注射类医美的绝对龙头,接下来的路就是行业领导者的持续进阶。

回顾近年来的发展轨迹,不难发现,无论是"嗨体"还是"濡白天使",爱美客的产品均以卓越的疗效和品质赢得了市场的热烈反响,充分说明了其前瞻性的产品规划能力及爆款产品的孵化实力。而这背后,是公司多年坚持自主研发与技术创新的成果,多款国内首创的医疗美容产品不仅树立了行业标杆,也成为了国内医疗美容行业技术壁垒最高的企业之一。

尤为值得一提的是,爱美客通过明星产品的打造,不仅积累了强大的品牌优势,还实现了渠道网络的深度渗透。在当前医美行业监管趋严的环境下,这一优势显得尤为关键,使得众多医美机构倾向于选择具有品牌影响力和竞争力的产品以满足客户需求。

目前,爱美客已构建起一支超过400人的销售及市场团队,紧密连接全国约7000家医美机构,形成了高粘性的合作生态,为新产品推广奠定了坚实的基础。

有了上述的显著优势,爱美客的产品扩张战略也就不难理解。从现有产品研发进度来看,其短、中、长期发展均得到了有力支撑。短期内,即将上市的肉毒素产品有望借助现有品牌影响力和渠道网络,迅速占领市场,实现销量的快速增长。中期,重组蛋白与多肽类产品的推出将进一步丰富产品线,深化医美领域的多产品布局战略。而长期来看,公司还在布局如司美格鲁肽注射液等慢性体重管理产品,瞄准高潜力市场,为持续增长注入新动力。

结语

综上所述,本次爱美客的中期业绩仍然带来了惊喜,不仅巩固了其行业龙头的稳固地位,还通过持续强化的渠道优势为未来发展蓄势,而在研产品也极具市场潜力,爱美客的成长传奇仅仅拉开序幕。在医美行业高速发展的行业趋势下,爱美客凭借其强大的竞争优势和深厚的市场积累将继续保持领先地位并引领行业发展。