下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、 红利策略在美股市场的表现如何?

1.1、长期以来红利策略在美股市场表现优于标普500指数且稳定性更高

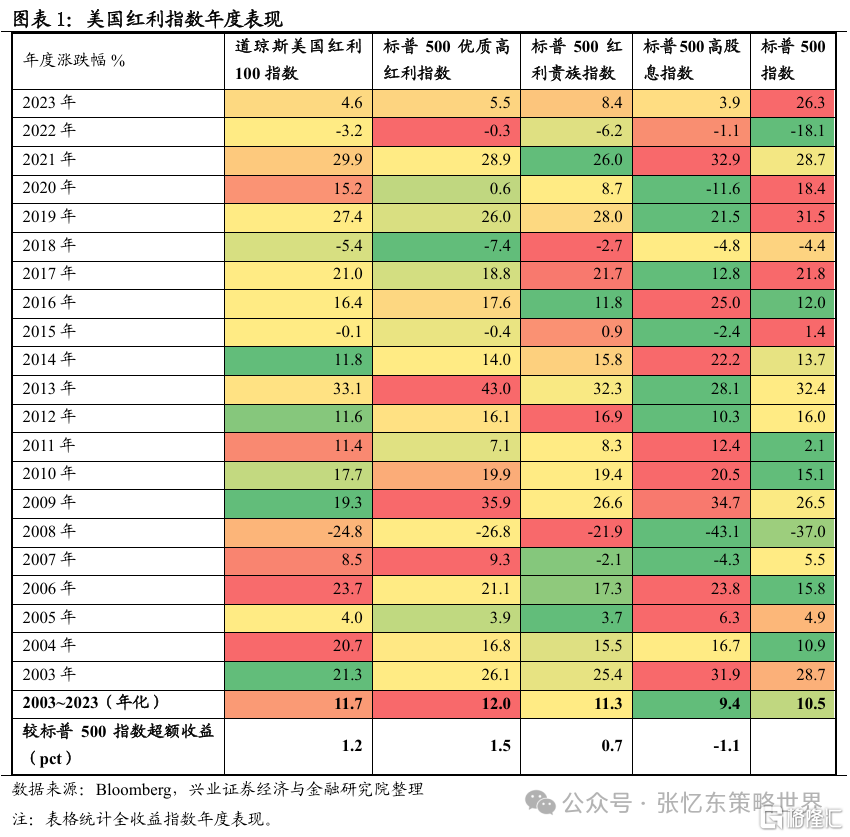

长期以来,美股红利策略能够取得优于大盘指数的表现。近二十年维度下,道琼斯美国红利 100 指数、标普 500 优质高红利指数、标普 500 红利贵族指数、标普500高股息指数、标普500指数的年化回报分别为11.7%、12.0%、11.3%、9.4%、10.5%。其中,标普 500 优质高红利指数的年化回报超过标普500指数1.5pct。

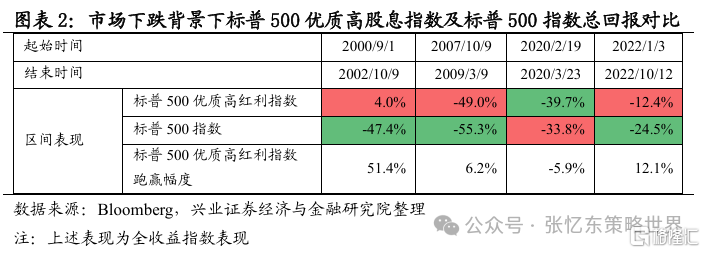

在美股市场下跌阶段,标普500优质高红利指数往往能够取得更好的回报。2000年以来,美股市场出现过四轮大跌时期,对应时间区间分别为2000年9月至2002年10月,2007年10月至2009年3月、2020年2月至2020年3月以及2022年1月至2022年10月,上述区间内标普500指数(全收益)的表现分别为-47.4%、-55.3%、-33.8%、-24.5%,而标普500优质高红利指数(全收益)的表现分别为+4.0%、-49.0%、-39.7%、-12.4%。

1.2、标普500优质高红利指数与标普500指数分阶段表现对比

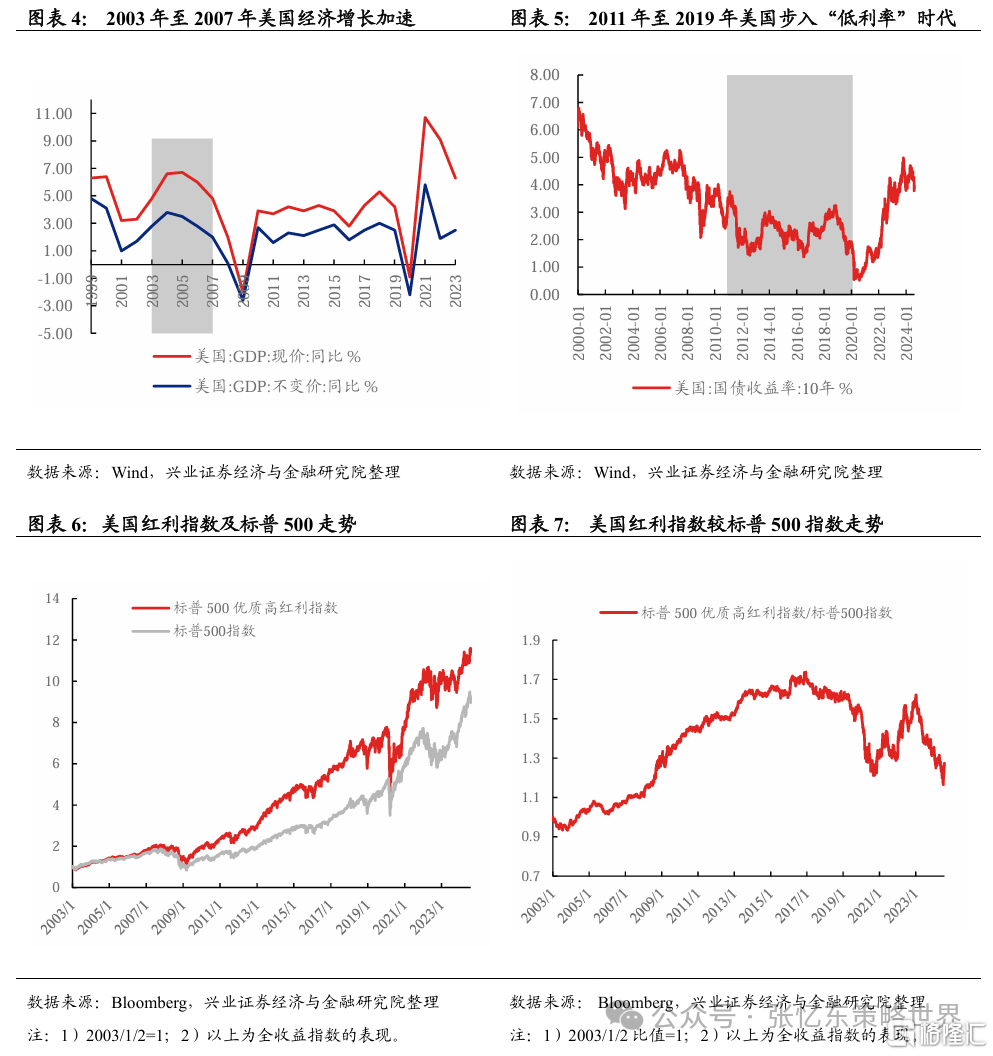

分阶段来看,不论是2003年至2007年美国经济强劲的阶段,还是2011年至2019年的低利率阶段,标普500优质高红利指数较标普500指数均有超额收益。1)2003年至2007年,美国经济强劲,期间标普 500 优质高红利指数的年化回报超过标普500指数2.4pct。2)2011年至2019年,美国步入低利率时代,期间标普 500 优质高红利指数的年化回报超过标普500指数0.8pct。

二、 红利策略的回报来自哪儿?

2.1、标普 500 优质高红利指数回报拆分

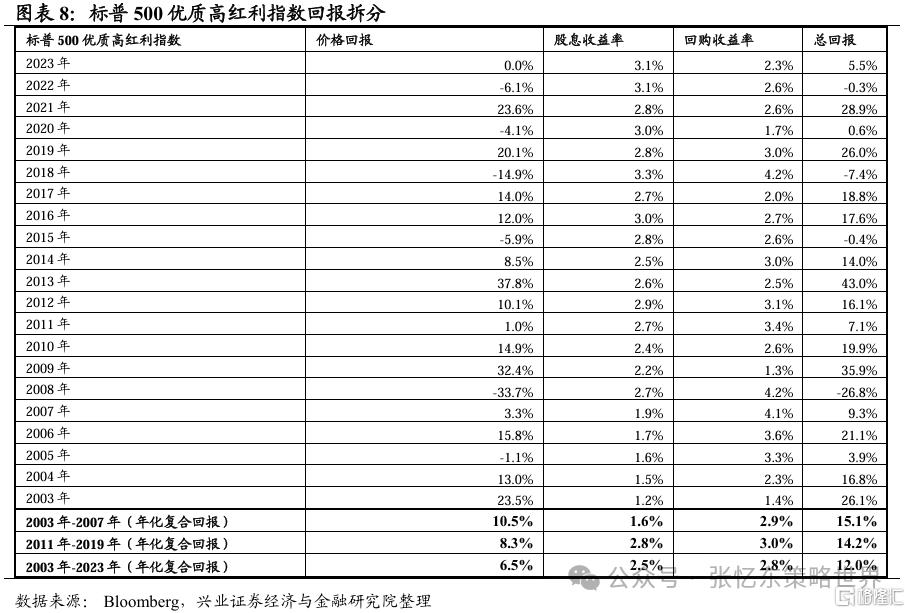

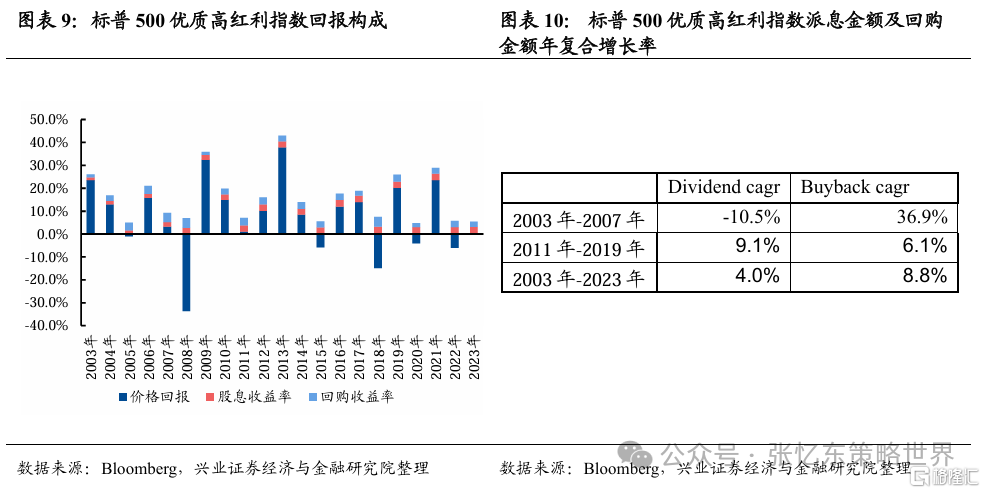

美国经济增速强劲时期,回购收益率及价格回报是其总回报的主要支撑。2003年至2007年美国经济具韧性,期间标普 500 优质高红利指数年化回报为15.1%,来自价格及回购的收益率分别达10.5%、2.9%,来自股息的收益率为1.6%。

“低利率”时期,其股息回报则有所抬升。2011年至2019年美国“低利率”时期,标普 500 优质高红利指数年化回报为14.2%,股息收益率、回购收益率及价格回报分别为2.8%、3.0%、8.3%。

2.2、标普500优质高红利指数分行业股息及回购回报分析

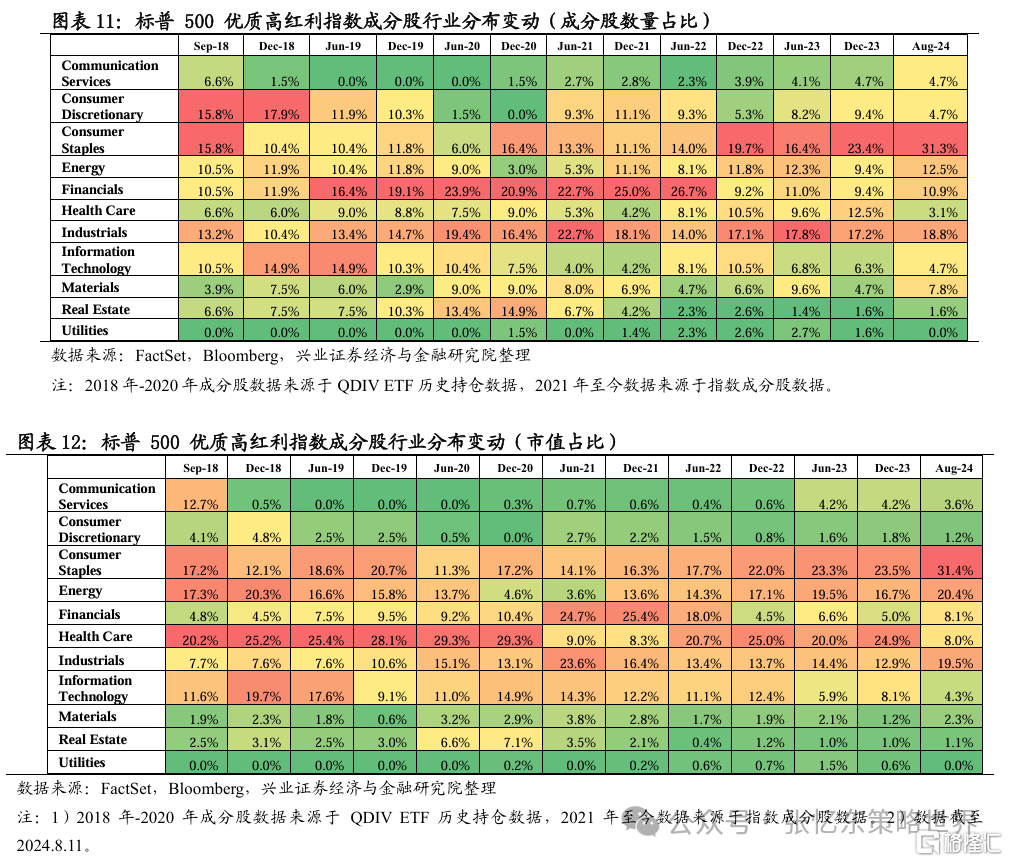

从当前标普500优质高红利指数行业分布来看,1)从成分股数量占比角度来看,成分股中属于核心消费品、工业、能源业的个数最多;2)从市值占比来看,核心消费品、能源业、工业的市值占比最高。

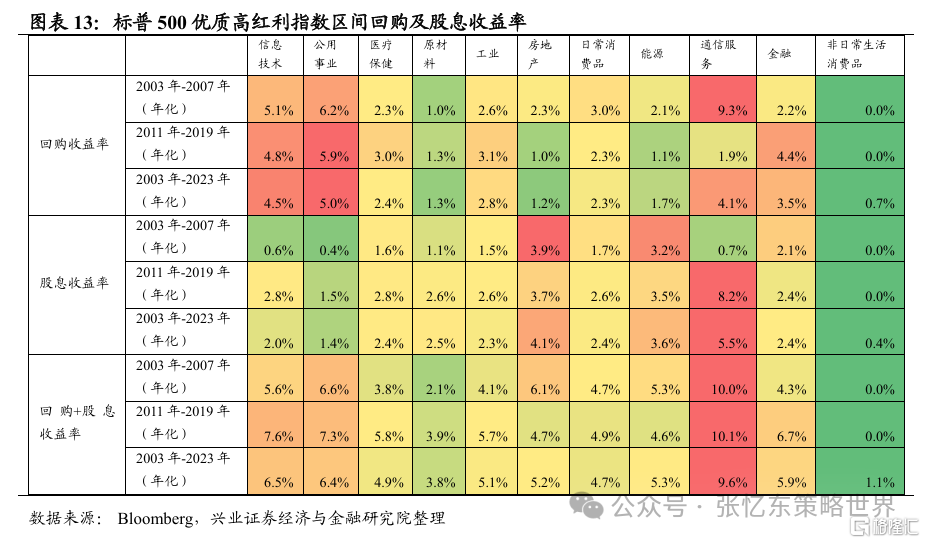

分行业来看,不论是经济强劲的阶段还是低利率时期,通信服务行业的回购+股息收益率较其他行业遥遥领先;拆分回购及股息收益率来看,公用事业及信息技术行业的回购收益率较高,房地产、能源行业的股息收益率较高。

三、红利策略的投资思路

3.1、以标普500优质高红利指数看红利策略的投资思路

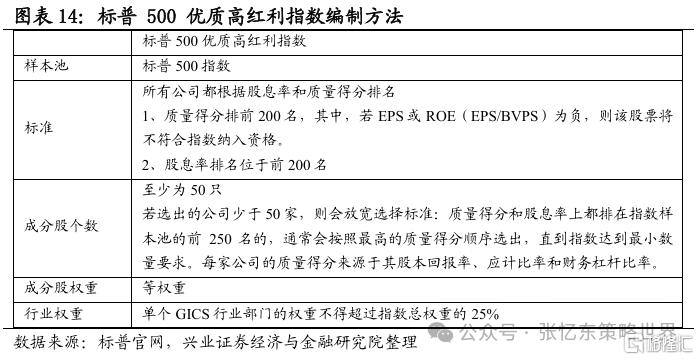

从标普 500 优质高红利指数的编制方法来看,其兼顾了标的的质量以及股息率。质量方面:标普 500 优质高红利指数挑选高ROE、低Accruals Ratio及低Financial Leverage Ratio的标的。股息率方面:挑选未来12个月预测股息率(indicated annual dividend yield)较高的标的。

成分股每股股利具有较高的年复合增速。2003年至2023年期间,标普500优质高红利指数当前成分股每股股利年复合增速中位数接近10%,其中,2003年至2007年美国经济增速抬升的时间段内,其每股股利CAGR更是超13%。

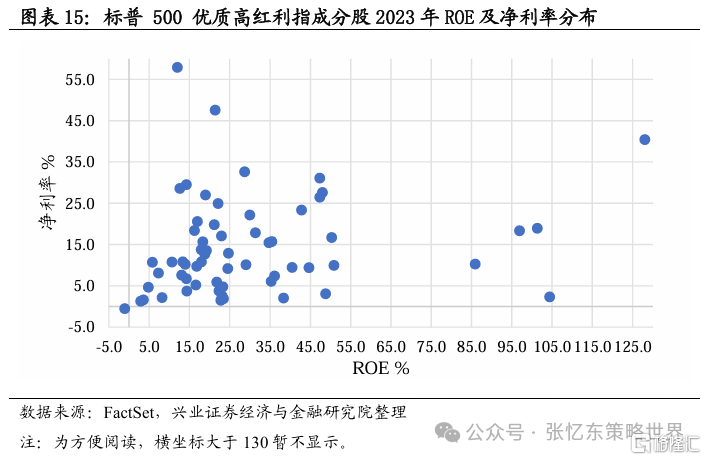

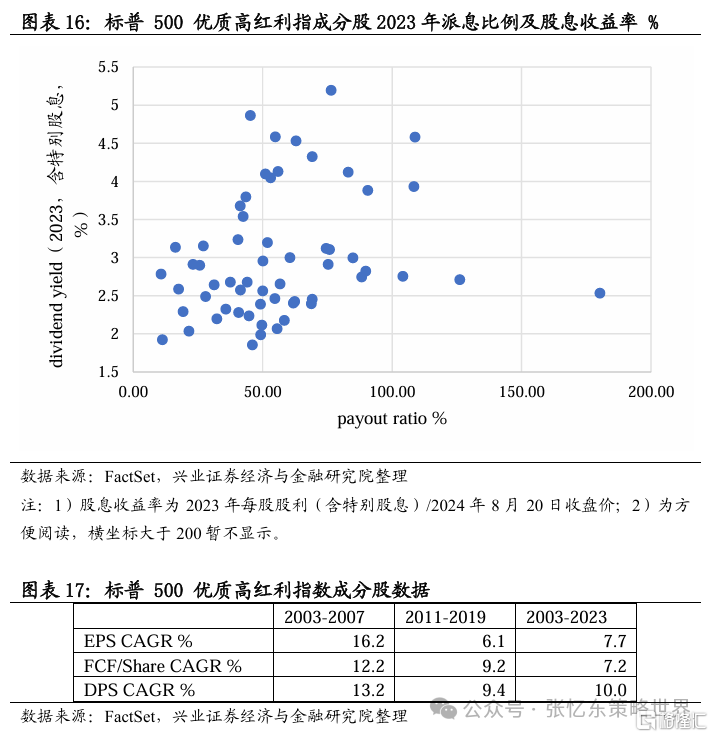

其背后主要有稳定的盈利能力、较高的盈利增速、充裕的自由现金流以及优秀的股权文化支撑。1)稳定的盈利能力:2023年标普 500 优质高红利指数当前成分股的ROE中位数为23%。2)较高的盈利增速:近二十年维度下,标普 500 优质高红利指数当前成分股EPS年复合增速中位数近8%,且2003年至2007年,其EPS年复合增速中位数甚至超16%。3)充裕的自由现金流:近二十年维度下,标普 500 优质高红利指数当前成分股每股自由现金流年复合增速中位数超7%,2003年至2007年期间更是抬升至12%。4)优秀的股权文化:标普 500 优质高红利指数当前成分股2023年的年度派息比例的中位数为53%。

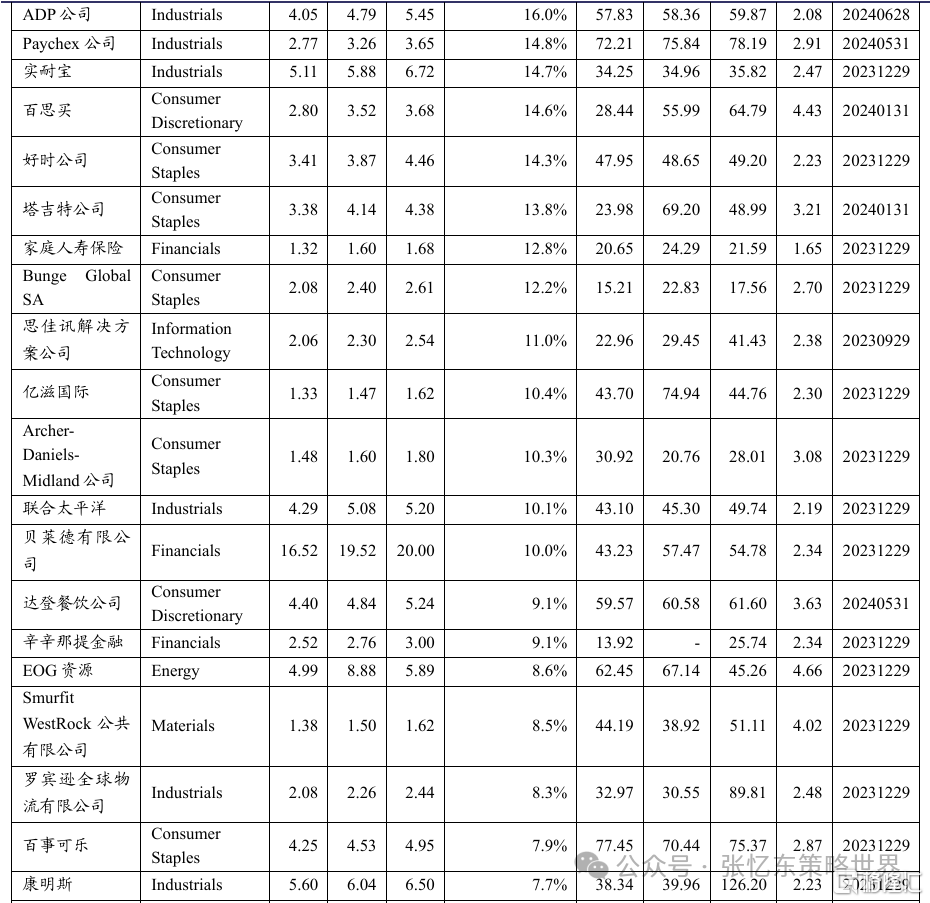

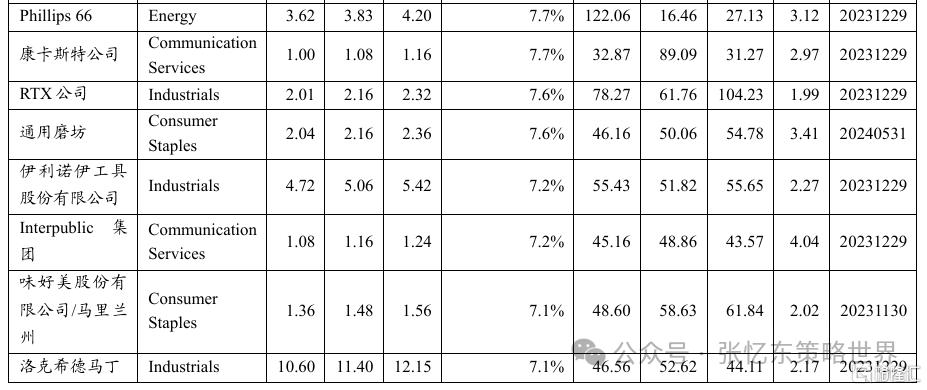

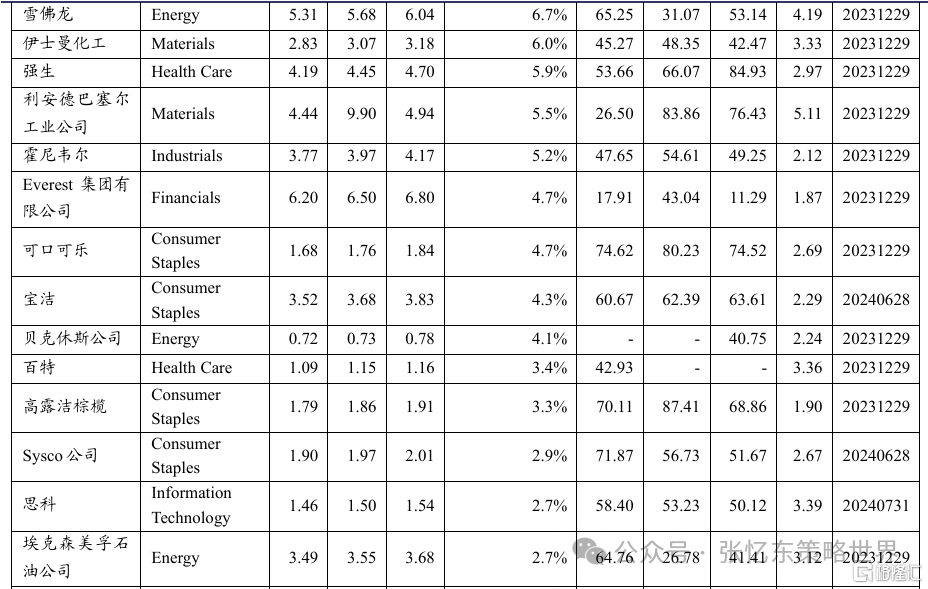

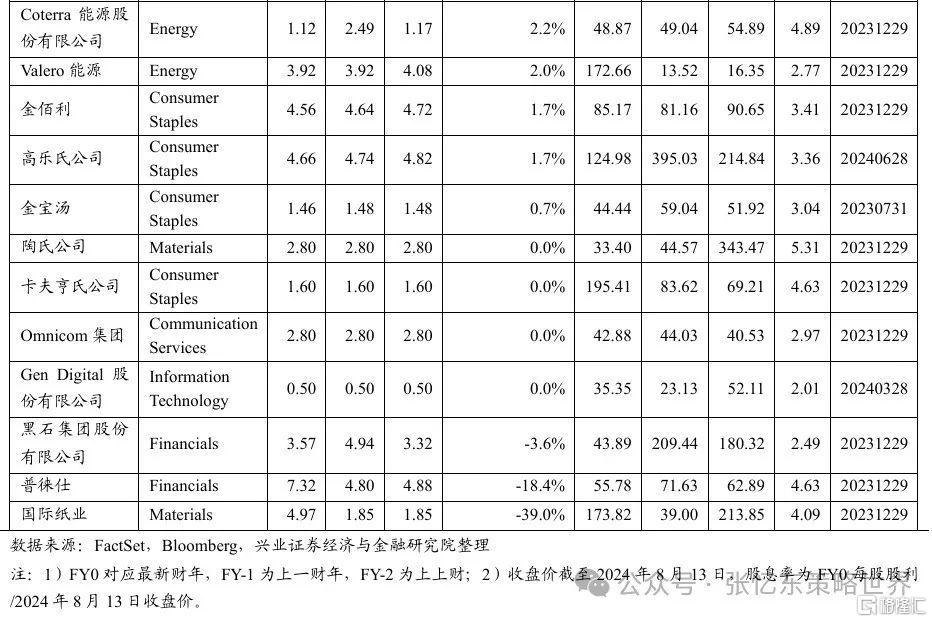

3.2、相关ETF及标普500优质高红利指数当前成分股名单

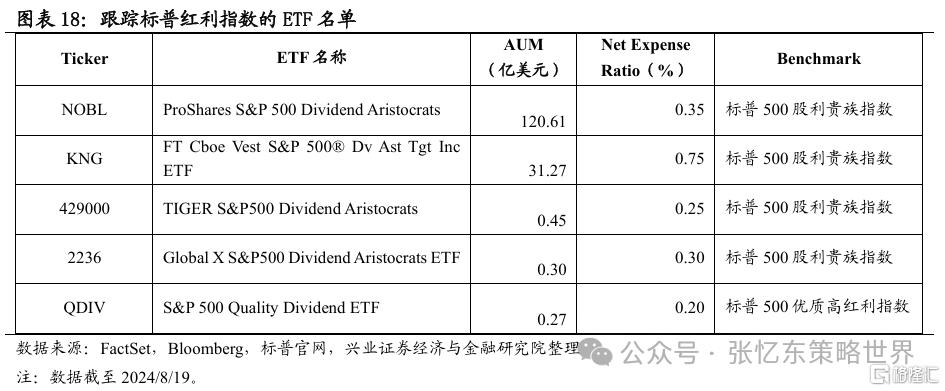

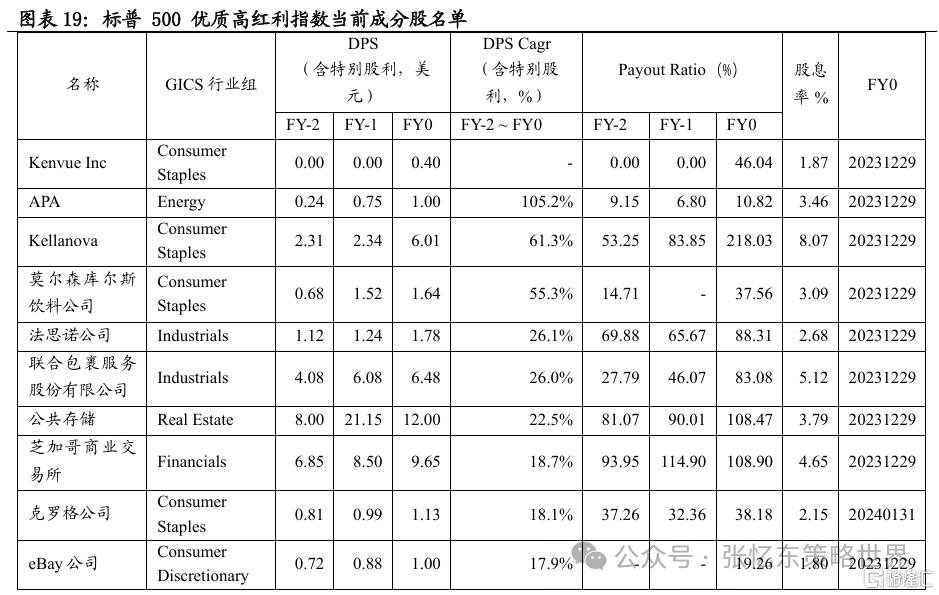

跟踪标普红利指数的相关ETF以及当前成分股名单详见正文。

风险提示:大国博弈风险;美国货币政策超预期风险;经济增速下行超预期风险。

报告正文

一、红利策略在美股市场的表现如何?

1.1、长期以来红利策略在美股市场表现优于标普500指数且稳定性更高

长期来看,红利策略在美股市场能够取得比标普500指数更好的回报。

近二十年维度下,自2003年起至2023年,年化口径下,道琼斯美国红利 100 指数、标普 500 优质高红利指数、标普 500 红利贵族指数、标普500高股息指数、标普500指数的回报分别为11.7%、12.0%、11.3%、9.4%、10.5%。其中,标普 500 优质高红利指数的年化回报超过标普500指数1.5pct。

在美股市场下跌阶段,标普500优质高红利指数往往能够取得更好的回报。

2000年以来,美股市场出现过四轮大跌时期,对应时间区间分别为2000年9月至2002年10月,2007年10月至2009年3月、2020年2月至2020年3月以及2022年1月至2022年10月,上述区间内标普500指数(全收益)的表现分别为-47.4%、-55.3%、-33.8%、-24.5%,而标普500优质高红利指数(全收益)的表现分别为+4.0%、-49.0%、-39.7%、-12.4%。

1.2、标普500优质高红利指数与标普500指数分阶段表现对比

分阶段来看,不论是2003年至2007年美国经济强劲的阶段,还是2011年至2019年的低利率阶段,标普500优质高红利指数较标普500指数均有超额收益。

2003年至2007年,美国名义GDP同比增速分别达4.8%、6.6%、6.7%、6.0%、4.8%,经济强劲,2003年至2007年标普500指数年化回报为12.1%,而标普 500 优质高红利指数年化回报达14.6%,超过标普500指数2.4pct。

2011年至2019年,美国步入低利率时代,10年期美国国债收益率中枢下移。2011年至2019年,标普 500 优质高红利指数、标普500指数的年化回报分别为14.1%、13.3%,标普 500 优质高红利指数的年化回报超过标普500指数0.8pct。

二、红利策略的回报来自哪儿?

2.1、标普 500 优质高红利指数回报拆分

近二十年维度下,标普 500 优质高红利指数年复合回报为12%,其中来自股息、回购的回报分别为2.5%、2.8%,来自价格的回报为6.5%。

美国经济增速强劲时期,回购收益率及价格回报是其总回报的主要支撑。2003年至2007年美国经济具韧性,期间标普 500 优质高红利指数年化回报为15.1%,主要是来自价格及回购的收益率上升,分别达10.5%、2.9%。

“低利率”时期,其股息回报则有所抬升。2011年至2019年,美国步入“低利率”时代,期间标普 500 优质高红利指数年化回报为14.2%,股息收益率、回购收益率及价格回报分别为2.8%、3.0%、8.3%,其中股息收益率大幅抬升。

2.2、标普500优质高红利指数分行业股息及回购回报分析

从当前标普500优质高红利指数行业分布来看,

1)首先,从成分股数量占比角度来看,成分股中属于核心消费品、工业、能源业的个数最多,成分股数量占比分别达31.3%、18.8%、12.5%。对比2018年来看,核心消费品、工业、原材料业的成分股数量占比抬升较为明显,上述三个行业的成分股数量占比分别抬升了15.5pct、5.6 pct、3.9 pct。

2)其次,从市值占比来看,核心消费品、能源业、工业的市值占比最高,分别达到31.4%、20.4%、19.5%。对比2018年来看,核心消费品、工业、金融业的市值占比抬升较为明显,上述三个行业的市值占比分别抬升了14.2 pct、11.8 pct、3.4 pct。

不论是经济强劲的阶段还是低利率时期,通信服务行业的回购+股息收益率较其他行业遥遥领先;拆分回购及股息收益率来看,公用事业及信息技术行业的回购收益率较高,房地产、能源行业股息收益率较高。

从回购收益率来看,1)自2003年至2023年期间,公用事业、信息技术、通信服务的回购收益率较高,年化口径下分别达5.0%、4.5%、4.1%。2)2003年至2007年期间,美国经济强劲,通信服务、公用事业、信息技术行业的回购收益率较高,期间年化收益率达9.3%、6.2%、5.1%。3)2011年至2019年低利率背景下,公用事业、信息技术、金融行业的回购收益率较高,分别达5.9%、4.8%、4.4%。

从股息收益率来看,1)2003年至2023年,通信服务、房地产、能源行业的股息收益率较高,年化口径下分别达5.5%、4.1%、3.6%。2)2003年至2007年,房地产、能源、金融行业股息收益率较高,分别达3.9%、3.2%、2.1%。3)2011年至2019年期间,股息收益率较高的三个行业为通信服务、房地产、能源行业,期间股息收益率达8.2%、3.7%、3.5%。

三、红利策略的投资思路

3.1、以标普500优质高红利指数看红利策略的投资思路

标普 500 优质高红利指数的编制方法兼顾了标的的质量以及股息率。

质量方面:标普 500 优质高红利指数挑选高ROE[1]、低Accruals Ratio[2]及低Financial Leverage Ratio[3]的标的。

股息率方面:挑选未来12个月预测股息率(indicated annual dividend yield)较高的标的。

[1] ROE = EPS/ BVPS

[2] 应计比率为公司上一财年的净经营资产变化除以过去两个财政年度的平均总资产

Accruals Ratio=(NOAt-NOAt-1)/((Total Assetst +Total Assetst-1))/2

[3] 杠杆比率为公司的债务总额除以其账面价值

Leverage =Total Debt/(BVPS*Common Shares Outstanding)

由于历史成分股难以追溯,我们观察当前标普 500 优质高红利指数的成分股的质量和股息率特征,可以发现:

稳定的盈利能力是支撑其高分红的主要原因。2023年标普 500 优质高红利指数成分股的ROE中位数为23%。

较高的盈利增速也是支撑其高分红的原因之一。2003年至2023年期间,标普 500 优质高红利指数成分股EPS年复合增速中位数近8%,其中,2003年至2007年,其EPS年复合增速中位数甚至超16%;2011年至2019年“低利率”背景下,其EPS年复合增速中位数也能够达到超过6%的水平。

充裕的自由现金流是每股股利高增速的支柱。近二十年维度下,标普 500 优质高红利指数成分股每股自由现金流年复合增速中位数超7%,2003年至2007年期间甚至超过12%。充裕的自由现金流支撑下,其每股股利的年复合增速较高。2003年至2023年期间,标普 500 优质高红利指数成分股每股股利年复合增速中位数接近10%,其中,2003年至2007年美国经济增速较高的时间段内,其每股股利CAGR更是超13%。

优秀的股权文化下,公司大比例派息意愿高,进而给投资者带来可观的股息回报。标普 500 优质高红利指数当前成分股2023年的年度派息比例的中位数为53%。

3.2、相关ETF及标普500优质高红利指数当前成分股名单

跟踪标普500优质高红利指数的ETF有QDIV,截至2024年8月19日,QDIV的管理规模为0.3亿美元。

跟踪标普500股利贵族指数的ETF有美国的NOBL、KNG,韩国的429000以及日本的2236。截至2024年8月19日,上述ETF的管理规模分别为121亿美元、31亿美元、0.45亿美元、0.3亿美元。

四、风险提示

大国博弈风险:地缘政治风险,以及经贸、科技、金融等方面的摩擦或制裁风险。

美国货币政策超预期风险:美联储不降息的风险以及引发局部金融市场动荡风险。

经济增速下行超预期风险:如果海外经济动能持续回落,存在外溢效应超预期风险。

注:本文来自兴业证券2024年8月22日发布的《美股的另一种核心资产》,分析师 :张忆东S0190510110012;李彦霖S0190510110015;迟玉怡S0190522040001