下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据当前通胀回落幅度,参考历史情况,美联储潜在降息空间在75~125bp之间。在《兴业研究贵金属半年度展望:牛市依旧,休整后再出发——2024下半年贵金属展望20240614》中,我们对于下半年金价的测算是按照以往美联储预防性降息周期75bp测算,目前市场已接近我们当时测算的2541美元/盎司。本文中我们将测算如果本轮美联储降息幅度达到125bp,金价的上方空间是多少。

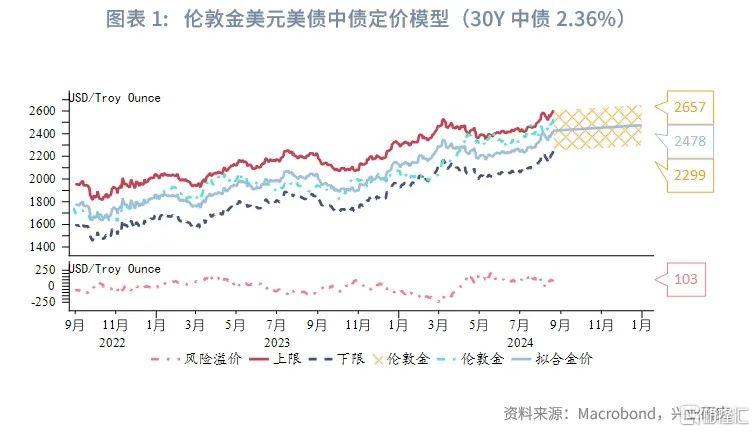

在美联储降息125bp场景下,考虑不同中债利率,根据模型测算,伦敦金潜在上限分别为2657美元/盎司以及2768美元/盎司。上海金潜在上限分别为609元/克与630元/克。

正文

2024年第二季度以来随着美国经济数据走弱,美联储年内降息的路径逐渐清晰。当前美国经济处于2020年开启的经济周期中第二库存周期主动补库存向被动补库存切换阶段,离衰退尚遥远,所以本次美联储降息大概率是预防性降息。在《兴业研究海外宏观报告:美国CPI环比重返0.2% ——美国8月CPI数据点评20240814》中我们曾测算,在不同经济周期中,美联储对于通胀的敏感度不尽相同。自2022年6月以来,美国CPI同比已经累计回落6%,按照不同历史时期美联储对于通胀的敏感度Beta,可以计算潜在的美联储降息幅度。那么以当前通胀回落幅度,潜在降息空间在75~125bp之间或许较为合理。在《兴业研究贵金属半年度展望:牛市依旧,休整后再出发——2024下半年贵金属展望20240614》中,我们对于下半年金价的测算是按照以往美联储预防性降息周期75bp测算,本文中我们将测算如果本轮美联储降息幅度达到125bp,金价的上方空间是多少。

一、伦敦金展望

在《兴业研究商品报告:黄金定价锚改变?——金价与人民币利率相关性探讨20240520》中,我们表示近两年来中债利率对于黄金的影响明显增强。2022年以来,伦敦金对美债利率的波动响应仍高于其对中债利率的波动响应,但全时段拟合系数在加入中债利率后明显提高,故而我们测算将中债利率加入此前的美元美债伦敦金模型后的情况。

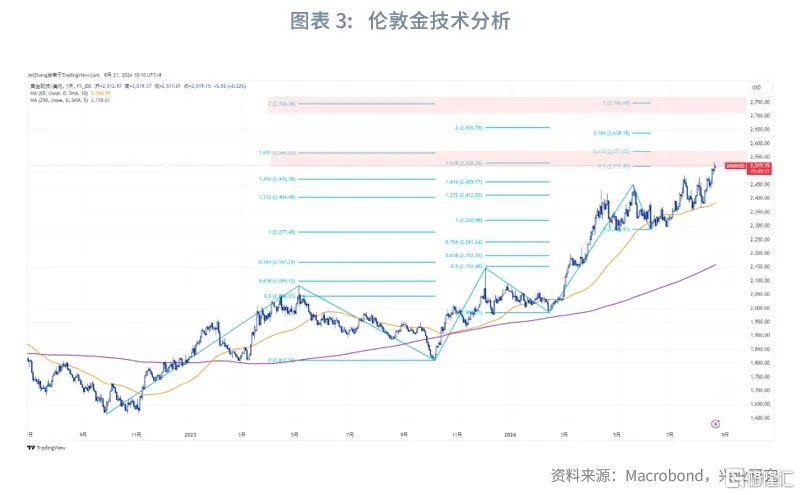

假设美联储降息125bp,美元指数下行至99,10Y美债收益率下行至3.3%。中债分两种情形拟合,一是30Y中债利率维持当前2.36%,二是30Y中债利率下行至2.2%,两种情况下伦敦金上限分别为2657美元/盎司以及2768美元/盎司。技术分析结果同样证实了这两种上限的可能性。

二、上海金展望

2.1 30年中债利率上海金模型

我们仍假定中债利率两种情形,一是30Y中债利率维持当前2.36%,二是30Y中债利率下行至2.2%。若30Y中债2.36%,则对应上海金上限为604元/克,30Y中债2.2%对应上海金上限631元/克。

2.2 伦敦金美元兑人民币模型

美元指数下行至99可能带动人民币升值至7或以下。假设人民币升值至7,伦敦金上限2657美元/盎司以及2768美元/盎司分别对应上海金上限609元/克和633元/克。

2.3 中国中央政府杠杆率模型

中国中央政府杠杆率抬升至25%情况下,对应上海金上限592元/克。若26%则对应上海金上限609元/克(2024年第二季度为24.6%)。

总体来看,美联储降息125bp场景下,考虑不同中债利率,伦敦金上限分别为2657美元/盎司以及2768美元/盎司。上海金上限分别为609元/克与630元/克。

注:本文来自兴业研究发布的《外汇商品 | 黄金上方空间再审视》,报告分析师:付晓芸、郭嘉沂