下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评一周车股,察百态车市。

当比亚迪喊出“电比油低”的口号后,国内新能源汽车市场价格战呈现愈演愈烈的态势。不过在这样的背景下,“蔚小理”在今年上半年交付量都稳住了基盘,甚至还实现了一定程度的同比增长。

具体来看,“蔚小理”在2024年上半年,此三者的销量分别为8.74万辆、5.2万辆、18.9万辆,分别同比增长60.2%、26%、35.87%,分别完成年销量目标的38%、18.6%、33.75%。

值得一提的是,目前中国造车新势力品牌交付量排名前五的品牌已经出现了明显变化,从2020年的蔚来、理想、威马、哪吒、小鹏,变为了理想、问界、埃安、蔚来和零跑。此外,问界、埃安、极氪等带有传统车企烙印的品牌也挤进了榜单前列。

与理想和蔚来仍排名靠前不同,小鹏销量掉队明显。

除了“蔚小理”重新排位,2024年上半年,中国造车新势力品牌交付量榜单还涌现出了更年轻的品牌。比如,2024年3月28日,小米发布了首款新能源汽车产品小米SU7。该产品一经上市就备受追捧,6、7月份交付量均破万。

问界、小米、哪吒等相对更年轻的车企可以在短短几年时间异军突起,很大程度上说明“蔚小理”等造车新势力的先发优势并不十分明显,后发企业在智驾、宣发、价格等层面构筑商业护城河后,可以轻松打开市场。

面对激烈的市场竞争,蔚小理为了避免被淘汰,今年以来他们纷纷求变,不是孵化新产品,就是加码智驾技术。

蔚来方面,今年一季度,蔚来董事长李斌在财报电话会上表示,从6月份开始,蔚来会重点调整产品结构,增加一线高毛利率产品的投放占比,收窄短期促销的政策。

“整体来说,在保证销量稳步提升的前提下,优化毛利率是我们下一阶段的重要任务。”李斌称,预计在今年第二季度,公司整车毛利率会回归到两位数,并于第三、四季度持续改善。

另外,对于全新发布的乐道品牌李斌也给予厚望,李斌表示,公司长期经营目标是其毛利率保持在15%以上。从盈亏平衡的角度来讲,乐道汽车月销量大概在2万~3万辆就能达到盈亏平衡。

不过,李斌也强调称,乐道所在的市场竞争非常激烈,但公司不会用特别低的毛利去换取销量。在李斌看来,乐道品牌的推出有助于蔚来加大在产品生产体系、技术、服务、社区等全体系能力的使用效率,实现降本增效。

据李斌透露,乐道汽车首款车型乐道L60在9月份交付的时候,全国范围内将有超过100家的线下门店投入运营。“预计每个乐道销售门店的投资在100万~200万元之间,对公司来说不会有太大的压力。”李斌称。

不过今年以来,实现三地上市的蔚来,股价表现却面临挑战。在美股市场上,自2021年起,该公司股价便陷入震荡下跌态势,一路跌至个位数。在港股市场上,蔚来股价的跌势开始于2022年下半年。目前较2022年6月达到的峰值199.20港元/股下跌了八成。

有分析指出,蔚来股价与业绩紧密相关。去年,蔚来归母净利润亏损高达211.5亿元,亏损幅度同比大增45%。这是蔚来在2018年亏损233亿元后,亏损金额再度回到200亿元以上。根据统计,2018年-2023年,蔚来累计亏损金额达到866.3亿元。

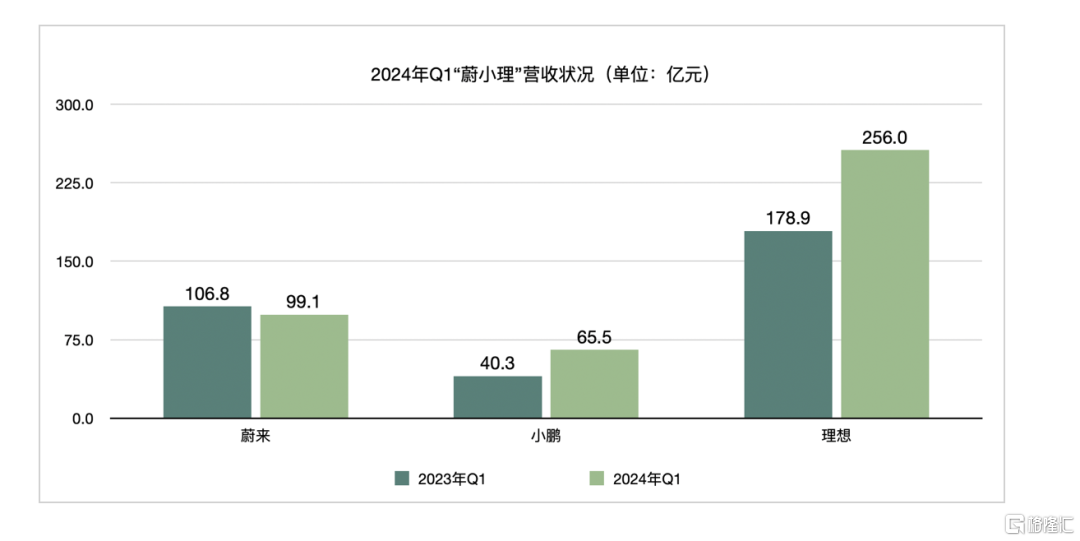

今年一季度,蔚来收入总额同比下降7.2%至99.09亿元,亏损金额同比扩大近10%至52.58亿元。扣除股权激励费用,公司一季度的经调整净亏损为49.03亿元,同比、环比均有所扩大。

在当前新能源车的激烈竞争中,“蔚小理”三家造车新势力各自承载着不同程度的压力。小鹏汽车第一季度继续大幅亏损,但同比有所收窄。

根据财报内容,小鹏汽车第一季度交付新车21,821辆,营收达65.5亿元人民币。第一季度小鹏汽车毛利率大幅提升至12.9%,同比提升11.2个百分点,环比提升6.7个百分点。受此影响,小鹏汽车美股股价涨幅一度高达到26.19%。

根据小鹏汽车的解释,“服务及其他收入”的这部分收入增加的主要原因,是 2024 年第一季度财报记录了小鹏与大众汽车集团进行平台与软件战略技术合作有关的技术研发服务收益所致。

今年4月17日,小鹏汽车与大众汽车集团于宣布联合开发电子电气架构。根据协议,平台将集成小鹏汽车最新一代基于中央计算和域控制器的电子电气架构,联合开发的电子电气架构预计将从 2026 年起应用于在中国生产的大众汽车品牌电动车型。

这意味着,小鹏通过向大众“技术输出”,已经开始获得额外的收入来源。但需要注意的是,小鹏汽车目前仍处于整体亏损的阶段。

与蔚来一样,小鹏也公布了全新系列MONA,致力于成为AI智驾汽车普及者。MONA的首款产品定位为紧凑型纯电轿车,预计2024年三季度上市,售价约15万元。

“在明后年,小鹏汽车还将在A级车的平台上推出多款产品,并将小鹏的XNGP打入这个价位段,在这个销量最大的价位段普及高等级智能辅助驾驶。”何小鹏表示。

考虑到蔚来和小鹏尚处于亏损之中,此二者推出定位更低的品牌,显然是希望效仿传统车企,让销量更高的子品牌,平摊上游换电、智驾等技术高昂的成本,拓宽市场影响力的同时打开利润空间。

与蔚来、小鹏等企业孵化新产品不同,理想正致力于补足智驾技术短板。

据媒体报道称,理想汽车智驾负责人郎咸朋正带领超300人的团队开发端到端大模型方案,“已经开发2个多月,预计年内出成果。”7月5日,理想公开端到端自动驾驶技术架构,并且开启了新架构方案的早鸟测试计划。显然,理想汽车的智驾技术正加速落地。

理想选择在此时加码智驾技术并非偶然,MEGA遭遇滑铁卢后,其纯电产品延期至明年才会推出。2024年下半年,理想汽车拥有很长的产品空窗期。

在今年第一季度,理想研发费用高达30亿元,同比增长64.6%,在智能驾驶、辅助驾驶及主被动安全技术方面取得了一定进展。

另一方面,理想对比蔚来和小鹏,在财报方面稍微领先。

财报显示,2024年第一季度,理想交付量达到80,400辆,较去年同期大幅增长52.9%。但收入和净利润表现未达市场预期,净利润同比下滑36.7%,环比下滑89.7%。

值得一提的是,虽然销量方面理想领跑着问界、蔚来、极氪等新势力品势。然而,该公司股价与年内的最高点相比已经累计下跌近60%。对于理想汽车股价的回调,业内认为可能是由理想2024年第一季度业绩未达预期、车辆销售收入环比下降、市场竞争加剧等因素影响。

整体而言,2024年以来新能源汽车市场虽然仍在增长,但增速已大幅下滑,并且市场竞争加剧,以“蔚小理”为代表的造车新势力并未如愿大肆抢占市场。相反,在传统车企以及新生代车企的围剿下,蔚小理甚至倍感压力,而接下来蔚小理仍将继续短兵相接。

注:图片部分来源网络,如有侵权,联系删除。

-END-

目前已入驻平台

今日头条|一点资讯|新浪看点|车家号

新浪微博|汽车头条|汽势传媒|搜狐号

哔哩哔哩|界面新闻|车友头条|百家号

咪咕视频|商业新知|老虎财经|易车号

网易|大风号|雪球|趣头条|爱咖

长按二维码关注BUSINESS CARS