下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.针对昇腾 910系列,今年以来不同客户的需求变化?全年出货量预期?今年昇腾芯片对外的总出货量约为35万片。其中,运营商的需求最为稳定,预计出货量在15-17 万之间,占比最高。互联网厂商的需求较为灵活多变,预计 全年出货量约为12万片剩余 7-8万片则主要来自于超算项目,这部分市场受政府资金和财政政策影响较大,因此需求相对稳定。此外,华为自身也有约10万片的需求,其中4万用于华为云,通过租赁方式提 供算力,2万用于华为的大模型如盘古等,剩余部分则用于车BU及相关新应用场景。所以腾910系列全年总产能达到45万片。

2.互联网客户需求波动较大的原因?互联网客户需求波动较大的原因之一是受到海外产品如H20等因素影响。例如,在 H20推出后的81个月内,观察到其对910系列芯片需求产生了显著影响。尽管H20在某些方面面临流片和产能限制,但其仍然导致 910系列芯片的需求有所下降。目前来看,如果互联网客户全年12万片的预期出现波动,可能会最低降至10万左右。对于由于互联网客户需求波动而多余的产能,倾向于通过囤货来应对,以避免 产能空置。同时希望以较低成本获取更多库存,为未来的不确定性做好准备。

3.关于 910B和910C,今年分别的出货量规划?今年 910C出货量预计在3万张左右,不会特别多,而910B仍占主导地位。明年情况可能会发生变化,预计910C将成为主导,占比超过一半。今年 910C计划在10月底开始批量出货,目前正在进行运营商和互联网厂商的小规模测试这些测试和小问题的整改将在8月底前完成,大规模生产将在9月初启动,然后10月中旬左右开始陆续出货。

4.针对今年3万张910C,其分配情况?初期3万张 910C 主要分配给互联网厂商,因为他们对于大模型训练和推理能力要求更高而运营商对此要求相对较低。因此,今年这部分产品中将有近1.8万张分配给互联网厂商,其余分配给运营商。

5.互联网客户使用 910系列做训练和推理的比例?目前互联网客户主要用 910B 做推理,训练用的相对较少。整体来看,训练占比约为30%,推理占比约为 70%。具体到某些厂商,如科大讯飞,其训练与推理 的比例较为均衡,比如训练约占 65% ,推理约占 35%。同样针对字节跳的新模 型(几十亿参数的小模型),相应昇腾芯片的使用方式为70%用于生成模型的训练,而30%用于推理。

6.当前互联网客户使用 910B做训练的过程中,其最大组网规模?与相同组网规模20性能对比?目前 910B 最大组网规模约为9400多张卡(字节)。如果与H20相比,其实在单卡上与H20相比差距并不大,但针对组网后的对比,大概在同规模20性能的70%左右。其次科大讯飞当前有近2万张910B,但分布在两个网络架构当中,分别的组网规模在接近8000和8500多张。

7.核心互联网客户今年的采购量拆分?核心互联网客户包括字节跳动、百度、阿里巴巴和腾讯。预计今年字节跳动将 采购 2.7 万张左右,百度2万张左右,阿里巴巴8000张左右,腾讯3000至4000张。此外,还有一些分散的厂商如京东、美团等,每家大概3000张左右1以及一些非互联网厂商如海康、大华等每家也有 3000-4000张左右。此外,科大讯飞今年预计采购7900至8000张卡。而针对去年整体的出货量,最多的是科大讯飞,其去年存量接近8500张,而其他客户存量一般在500-1000张之间

8.今年以来互联网客户对 910B 接受度提高的原因?英伟达高端卡限制还是?其实一方面是因为 910B 经过一段时间测试后,包括互联网厂商和运营商反馈都 显示其性能有所提升,从而逐渐消除了之前对其性价比低的偏见;另一方面也 受益于H20产能波动等因素,使得可以从互联网厂商那边获得了一部分市场份额。

9.2025 年总体出货量估计及不同类型客户的分配规划?明年对外总出货量预估在65-70万之间,其中重点增长来自于互联网客户。今年互联网客户需求在 10-12万之间,明年预估可达25万。此外,今年运营商需 求大概 15 万左右,明年预估也将在 25万附近。对于华为自用,预计将主要以华为云为主,但由于华为大模型在行业内表现并不特别突出所见还是需要一些资源投入来支撑市场需求。而且今年车BU部分在从ADS2.0走向MDS3.0,且有大量数据需要做验证,所以今年需要的算力量会更 高一些。整体明自用卡的规模预计在 5-7 万左右。

10.2025 年核心互联网客户的需求增长预期?在互联网客户中,百度和字节跳动预计是增长最快的两家厂商,预计明年每家的需求量在5万到 6万之间。阿里巴和腾讯相对保守,尤其是腾讯,仍以英 伟达的卡为主,并且在大型方面的投入较为谨慎,且未来可能更多依赖第三方厂商。此外,科失讯飞其模型在行业内还是具有一定代表性和技术实力,预计明年科大讯飞还会加大投入,包括其一体机方面的落地将带来显著需求增量。

11.华为对下游产商的支持情况?华为对下游厂商支持分为四个方面:第一部分是在组网及基础ICT建设过程中,由于华为项目经验丰富,将在建设过程中以顾问方式进行投入。第二是在实际部署过程中,华为可能会让下面华鲲、超聚变等去做部署,而华为工程师可能会以远程支持的方式来做,一方面保证效率和速度,另一方面保证有效对接。第三是工具链包括配套能力,由于华为没有CUDA生态,属于自研的一套 应用生态,所以需要客户在使用过程中给到一些反馈,以便及时去做修正,所以在工具链上做充分根据客户需求做调整。第四是供货与价格稳定性,当前科大讯飞的优先级较高,只要其有需求,包括售后的需求,华为都会去快速做响应。

12.明年 910系列最大组网规模预期?今年万卡可能是一个瓶颈,或是一个平台节点,而明年最大组网规模可能会达到2万张卡以上,首批尝试的大概率是字节跳动和科大讯飞。

13.针对不同客户,同样型号产品价格是否有差异?当前910B的价格区间,以及910C价格预期?不同客户拿到 910B的价格有所,但差异不显著,目前每个厂商都是一客一 议模式。针对 920B ,字节跳动和度签订云框架协议后均价约10.5万元,小型客户价格约11.5万元左右,每张未差价1万元左右,但整体最终的均价在11万元以内。由于900C 型号产品性能较 920B更高,因此成本也更高,价格区间预计在18万元至20万元之间。同时针对 910C,目前字节跳动由于其下单周期和节点较早,因此在供应上会被优先考虑。

14.明年910C的核心客户?明年相对来说 910C 的量会有所改善,大部分互联网客户的需求应该都能得到满足。比如预计明年的整体对外供货量将达到65-70万,其中大约一半即35万左右为 910C,且会优先满足互联网客户的需求,比如互联网客户的25万需求都是用910C米满足,其余10万张910C会给到运营商客户。

15.客户用 910C 做训练和推理的大概比例分配?910C 大概率还是以训练为主,原来 910B 主要用于推理,但由于 910℃ 在综合能 力包括精度上的提升,以及 H20又遇到一些问题,还是希望 910C可以快速补 充训练侧的一些缺口,而推理侧仍然由 910B 承担。

16.针对910C,一片wafer 能够切几个 die?如果 HBM 采购受限,有何解决方案?针对每片 wafeny切出来 die 的数量,910C 与 910B 相同,只是在封装上做了一些 处理。HBM 采购變限的问题已经存在很久,不管是HBM2E还是HBM3,还是有一些渠 道可以拿到货,同时当前也在寻找国内替代方案,但进展较慢。

17.国内HBM 供应链情况?哪些厂商可能会更快实现突破?其实当前昇腾需要的是 HBM3 ,但国内目前没有特别能够匹配国际水平(如海力士等)的日BM 厂商,预估国内厂商可能要到2025年底或2026年上半年才能有所突破。针对 HBM2,其中长江和长鑫被认为是最有希望实现突破的两家企业。

18.国内市场哪些芯片公司可能对910B或910C产生影响?寒武纪是目前最具竞争力的一家,其思元590芯片性能与910B非常接近,有些单项指标甚至表现更好,但集群能力稍弱于 910B。此外,在类似CUDA生态架构方面,寒武纪也表现不错,也是模仿到了很多精髓。然而,其价格波动较大且产能稳定性不高。此外,壁仞、海光等受到的关注度也比较高,比如海光三号,但更多是用于推理侧,在训练侧相比 910B 还有一定距离,所以国内芯片能够做训练的,当前只有 910B 和寒武纪。虽然昆仑芯、平头哥等也具有一定竞争力,但它们在生态建设方面相对滞后,仅单卡性能尚可排在第二梯队,他们面临的问题包括软实力 不足及生态系统建设不完善,使得它们难以与寒武纪或异腾等抗衡。

19.昇腾920系列的规划?920系列为昇腾新一代产品,预计明年将实现小批量生产,规模大约在三到四千颗左右。这些芯片主要用于内部验证和关键客户的小批量验证,但并不具备大规模量产能力。当前计划是从2026年开始逐步用920替换现有的910系列,此外还希望 920能够对标NVIDIA 的B100或 B200方案,然而目前在技术上仍存在较大差距,昇腾还是非常依赖供应商的支持。

20.国内市场对昇腾推理卡(如310、710等)的需求情况?国内市场对昇腾推理卡的需求正在增长,许多原本使用NVIDIAT4、A30、A40等显卡的厂商,如海康威视、大华股份,以及 AI公司如商汤科技、云从科技和 旷视科技,已经开始转向使用昇腾的 Atlas。其中在安防场景中,大量视频数据需要分析处理,这些企业与异腾的合作较为深入。此外,在工业场景中,例如不良品检测等端侧小模型推理,华为也有广泛布局。但由于 NVIDIA 低端显卡仍能买到,一些客户短期内可能不愿意更换,因此更多是通过价格优势和优质服务来吸引客户。

21.未来训推一体的发展趋势,客户在选择相应具体方案过程中主要的考量点?目前华为已经在一些场景中尝试推广训推一体的模式,例如与科大讯飞合作的 一些ToG项目中采用了这种方式。然而,目前国内训练与推理资源需求比例不协调,大部分资源需求集中在训练侧。因此,短期内会优先布局高算力解决方 案,以满足大量训练资源需求。当模型参数规模和训练达到一定阶段后,小算 力解决方案可能会变得更加重要,比如用于边缘计算和推理,而高算力则专注 于后端总体训练。客户选择高算力或低算力解决方案主要取决于具体使用场景。例如,一些头部客户需要大量推理计算时,可能会选择几张大卡或者多张小卡显卡组网使用。从性价比角度来看,目前阶段,大卡的效率更高。不过当前国内客户对于推理计算需求还没有特别强烈,大多数还是以小批量采购为主。而且百度、腾讯、 阿里等互联网巨头,他们更多是自研芯片,如平头哥或昆仑芯,这使得他们倾 向于使用自家产品。

22.AI 手机和 AIPC 对云端算力的需求增长预期?AI 手机与 AIPC是当前端侧模型的重要方向,与传统推理芯片不同,这些设备所 需算力较低,通常几十 TOPS 即可满足需求。目前,各大厂商正积极布局硬件 调整,包括散热、功耗及电池续航等方面。对于云端算力需求,由于AI手机的发展尚处早期阶段,目前主要应用集中于本地化AI功能,如图片处理等,因此对云端算力需求较低。然而,随着智能体等高级应用展开,对云端算力的需求可能会逐步增加。

23.如何看待国产芯片公司如盛科通信和源杰科技的发展前景?这些公司目前仍高度依赖下游大厂及技术合作伙伴,需要共同推动技术进步与市场拓展。尽管具备一定技术门槛,但要实现市场认可并扩大推广仍面临挑战。

========================

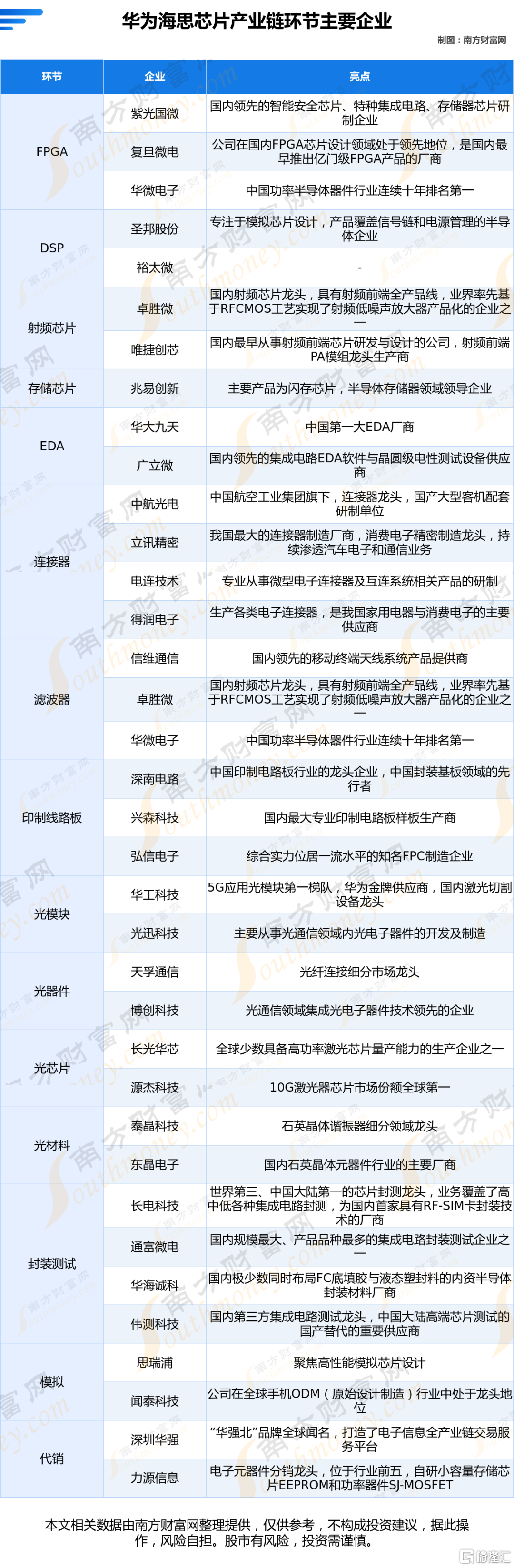

海思热门个股

世纪鼎利:公司购买华为海思芯片的接口控制文档授权,取得授权后,公司可以采集华为手机的移动网络无线空口数据,用于无线网优分析和指标统计等,以便实现对华为手机终端的适配开发

凯旺科技:铜高速连接线缆产能较为充足,与华为在放水组件产品领域有合作

力源信息:鼎芯无限为公司全资子公司,鼎芯无限官网显示,华为海思为公司元器件分销合作伙伴(分销:好上好、中电港、深圳华强均涨停)

天源迪科:子公司金华威所代理的产品包含昇腾计算产品,为华为服务器总代理之一

兴森科技:在PCB业务和半导体业务方面与华为有着深度的合作

光力科技:华为先进封装划片机唯一供应商,光力科技收购全球第三大晶圆切割公司ADT,设备已经供货盛合晶微(华为先进封装主要负责昇腾产品是国内唯一可以实现12寸量产切割的设备商)

==========================

海思将在9.9-10开全连接大会,这个大会是面向伙伴们的,主要目的是为了推动海思芯片的销售;传言海思有独立可能,但海思本身就分大小海思,一部分是专门为华为服务的,一部分是面向全市场的。以下是海思战略的一些东西 “5+2 智能终端解决方案”是海思推出的一套解决方案,包括基于影音媒体的“鸿鹄媒体”“朱雀显示”“越影视觉”和基于联接的“凌霄网络”“巴龙无线”等五大产品解决方案,以及“星闪 IoT”“a²MCU”两大生态解决方案。这些方案围绕智能终端所需的感知、联接、计算、表达四大根能力,端到端系统化满足智能终端需求。其中:

鸿鹄媒体:以媒体 SoC 为核心,搭载 AI 视觉、星闪、Wi-Fi、显示等能力,覆盖电视 TV、投影、机顶盒、泛智能终端等多种设备,可提供多元组合的超级娱乐新体验,如强劲性能、极致影音、智慧交互、智慧互联等。 朱雀显示:聚焦“绿色节能、AI 真实、健康护眼”三大核心竞争力,提供大中小微屏的显示交互芯片,具有能耗降低、显示更真实流畅实时、护眼且画质无损等特点。

越影视觉:是新一代 AI ISP 技术,解决行业摄像机、行车记录仪、无人机、运动 DV 的黑光痛点,实现颠覆性黑光全彩的创新效果。引入 AI 端侧大模型、OpenHarmony 鸿蒙操作系统,支持 AI 大模型端侧部署,能引领智能安防、机器视觉、专业影像等领域的影像 AI 升级。

凌霄网络:深耕通信根技术 20 多年,深度融合 Wi-Fi、星闪、PHY、PLC 等技术,通过 AI 超级组网和独创的 AI 抗干扰技术,打造又快又稳定的分布式组网,支持最新 Wi-Fi7 和星闪异构网络融合,构建全屋低时延联接中心和控制中心。

巴龙无线:致力于全场景的广域无线物联,包括用于广域网窄带物联的新一代巴龙 NB-IoT、针对海量中速率宽带物联景的巴龙 Cat1 以及巴龙 RedCap 端网协同方案等。

星闪 IoT:是新一代近距离无线连接技术,具有低延迟、大宽带、低功耗、无损音频、厘米级定位、通感一体、姿态识别、灵活拓扑、多跳低时延等特点,为消费电子、智慧家庭、汽车电子等场景互联提供更先进、更安全的技术选择。

MCU:是新一代嵌入式 AI 控制 MCU,通过端侧嵌入式 AI 和行业专用双轮驱动,为家电场景智慧化升级深度赋能,可帮助家电实现绿色节能以及智慧化。

重点关注: 海思代理渠道(公司很少,稀缺,随着海思爆量起飞):全品类->深圳华强,中电港,好上好;部分品类->力源信息(视觉,短距),神州数码~~ 星闪(海思5+2的核心连接的关键):利尔达(北交所,星闪模组的生产商,与华为合作开发了基于星闪技术的模组)创耀科技(稀缺的星闪芯片设计公司,但历史太坑)雷柏科技(华为星闪键鼠,还接入了开源鸿蒙)辰奕智能(星闪遥控器,独家,未来替代uwb技术)荣联科技(10cm,妖过);另,天邑股份(九联科技、鸿泉物联 )海思生产配套:伟测科技(扩张极快,但是688)