下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,上海证券交易所网站显示,8月2日,深圳和美精艺半导体科技股份有限公司(以下简称“和美精艺”)披露了对第一轮问询函的回复,就公司技术先进性、主要客户情况、研发投入、应收账款等问题做出了回应。

2023年12月27日,和美精艺IPO申报获上交所受理,2024年1月25日被首轮问询。

公司2007年成立,一直专注于IC封装基板领域,目前产品涵盖移动存储芯片封装基板、固态存储芯片封装基板、嵌入式存储芯片封装基板等。

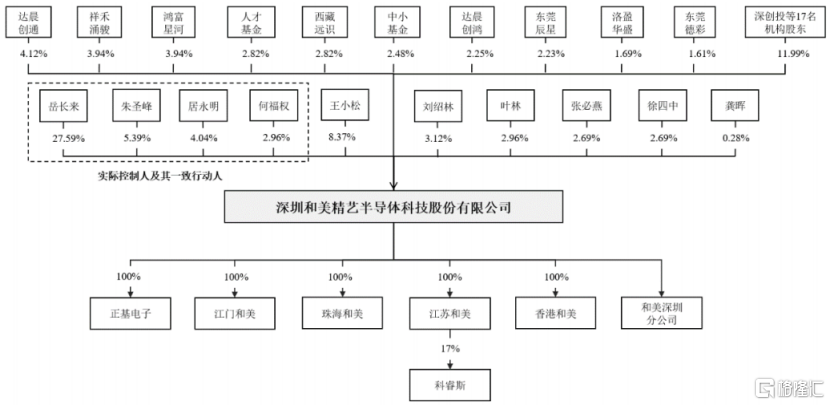

公司控股股东、实际控制人是岳长来,岳长来直接持有公司27.59%的股份,并通过与其余三名股东签署一致行动协议,合计控制公司发行前39.98%的表决权份额。

公司股权结构,来源招股书

岳长来出生于1969年,硕士研究生学历。1994至2007年,岳长来先后任职于康源电子厂有限公司、正基电子等;2007年6月联合创办和美有限,2020年12月至今,担任和美精艺公司董事长、总经理。

应收账款占比高于同行

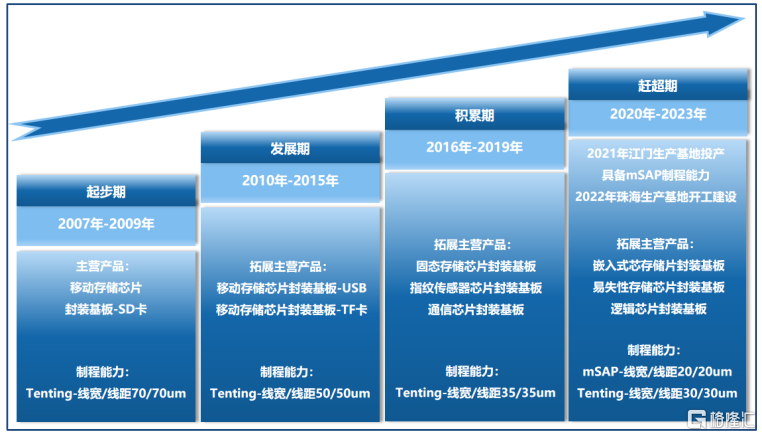

公司自成立至今,始终专注于IC封装基板领域。

2007年至2019年,公司历经了“起步期”、“发展期”、“积累期”三个关键阶段。

2020年至今,随着江门生产基地投产,mSAP制程实现量产,成功布局中高端存储芯片封装基板,公司正式进入快速发展的“赶超期”。

目前,公司主要产品为存储芯片封装基板,报告期内营收占比超过90%;产品类型包括:移动存储芯片封装基板、固态存储芯片封装基板、嵌入式存储芯片封装基板以及易失性存储芯片封装基板。

此外,公司也生产少部分非存储芯片封装基板。

公司主要产品情况,来源招股书

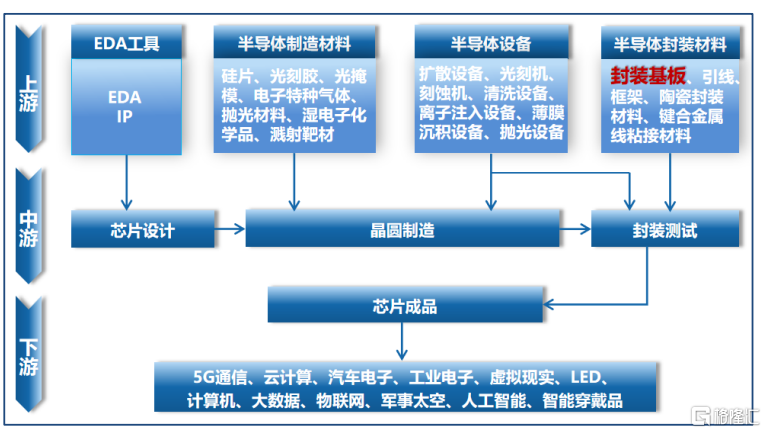

IC封装基板厂商的上游供应商主要为金盐、覆铜板、PP等材料制造商,下游客户主要为IC封测企业。在半导体产业链中,IC封装基板企业位于产业链的中上游。

半导体产业链,来源招股书

中国大陆IC封装基板产业起步较晚,加之在关键原材料、先进生产设备等方面相对薄弱,导致境内IC封装基板企业在整体技术先进性、工艺制程能力、产能及市场占有率等方面较境外主要企业仍有很大差距,在国际市场竞争中居于劣势地位。

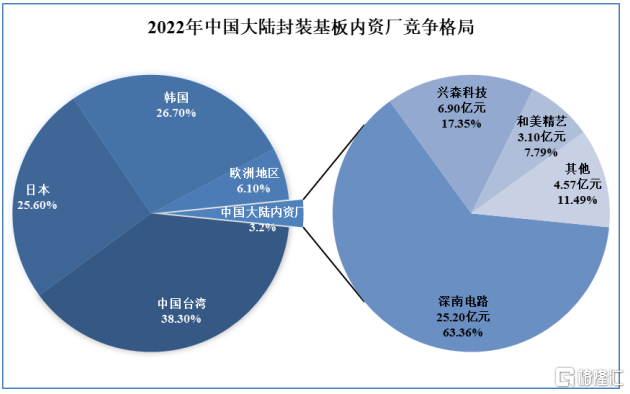

2022年中国内资IC封装基板企业产值约5.71亿美元,占全球IC封装基板总产值仅约3.2%。

境内市场中,具备大规模量产存储芯片封装基板能力的中国内资厂商企业较少,主要为深南电路、兴森科技以及和美精艺。

2022年中国大陆地区封装基板内外资厂商竞争格局,来源问询函

公司已进入众多国内外知名IC封测厂商的供应链体系,如:时创意、佰维存储、联润丰、京元电子、芯海微、群丰科技、华天科技、华泰电子、记忆科技、甬矽电子、力成科技等。

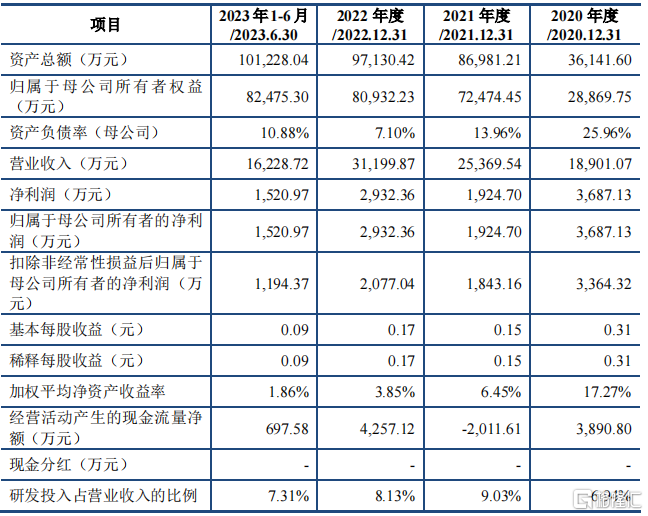

2021年、2022年和2023年(以下简称“报告期”)公司营业收入分别为2.54亿元、3.12亿元和3.72亿元;2021年、2022年净利润分别为1924.70万元、2932.36万元。

公司主要财务指标,来源招股书

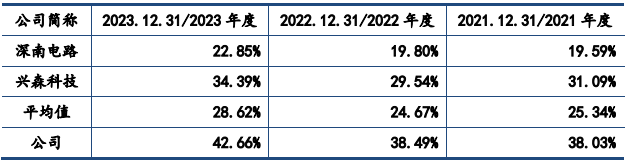

值得关注的是,报告期内,公司应收账款账面价值占营业收入的比重分别为38.03%、38.49%和42.66%,高于可比公司平均水平。

公司应收账款占营收比重同行对比情况,来源问询函

主要原因在于,公司与同行业公司的客户结构存在差异,深南电路、兴森科技是国内较早上市的PCB及IC封装基板龙头企业,其客户大部分为知名企业,信用良好且与其建立了长期稳定的合作关系。

而和美精艺在产业链中的话语权弱于同行业可比公司,导致客户回款速度较慢。

此外,公司也面临客户集中度较高的风险,报告期内,公司前五大客户产生的收入占主营业务收入的比例在50%左右。

硕博学历研发人员仅3人

根据招股书,公司已获得专利99项,并获得了国家工信部专精特新“小巨人”企业认定,科技属性含量较高。

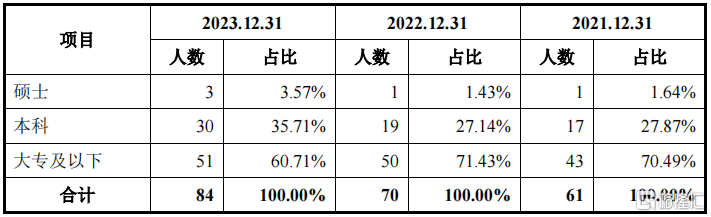

然而,2022年之前,公司硕士以上研发人员数量仅为1人,与公司的科技属性似乎不太匹配。

公司研发人员的学历分布情况,来源问询函

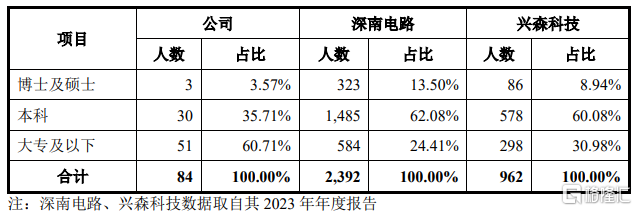

2023年末,公司硕士学历研发人员数量增加到3人,占研发人员总数的比例为3.57%;大专及以下学历人员占比相对较高,学历分布情况与同行业企业存在一定差异。对比来看,深南电路和兴森科技的研发人员中,博士及硕士的人数分别为323人和86人,占比分别为13.5%和8.94%。

兴森科技、深南电路均为上市多年的电路板行业龙头企业,两家企业凭借其先发优势、规模优势和上市公司平台优势吸引、招募了大量优秀人才,而公司仍处于快速发展阶段,未来研发人员的数量有望随着公司经营规模的扩大逐步增加。

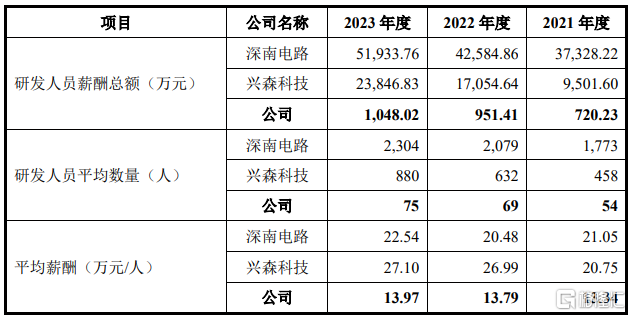

另外,报告期内,公司研发人员的平均薪酬分别为13.34万元/人、13.79万元/人和13.97万元/人,低于深南电路和兴森科技。

深南电路、兴森科技上市已久,融资渠道较广,规模相对较大,盈利能力相对较高,研发投入力度较大,整体薪酬水平亦较高。

公司研发人员平均薪酬与同行业可比公司对比情况,来源问询函

随着国内众多企业纷纷布局IC封装基板领域,该行业对技术人才的争夺日益加剧。若公司未来不能在薪酬、福利、人才培养等方面持续提供具有竞争力的待遇或激励措施,加之技术秘密保护措施存在局限性等因素,公司可能面临核心技术人员流失、核心技术失密的风险。

尾声

整体来看,和美精艺目前处于发展阶段,营收增速高于同行,但是由于规模尚小,在产业链中的话语权较弱,应收账款占比高于同行,研发人员的学历和薪酬相比同行也有待提升。