下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,上海证券交易所上市审核委员会定于2024年8月16日召开2024年第20次上市审核委员会审议会议,将审议江苏先锋精密科技股份有限公司(以下简称“先锋精密”)的首发事项,保荐机构为华泰联合证券有限责任公司。

先锋精密从事半导体设备精密零部件的研产销,主要产品原材料以铝、不锈钢等金属为主,为金属类精密零部件。

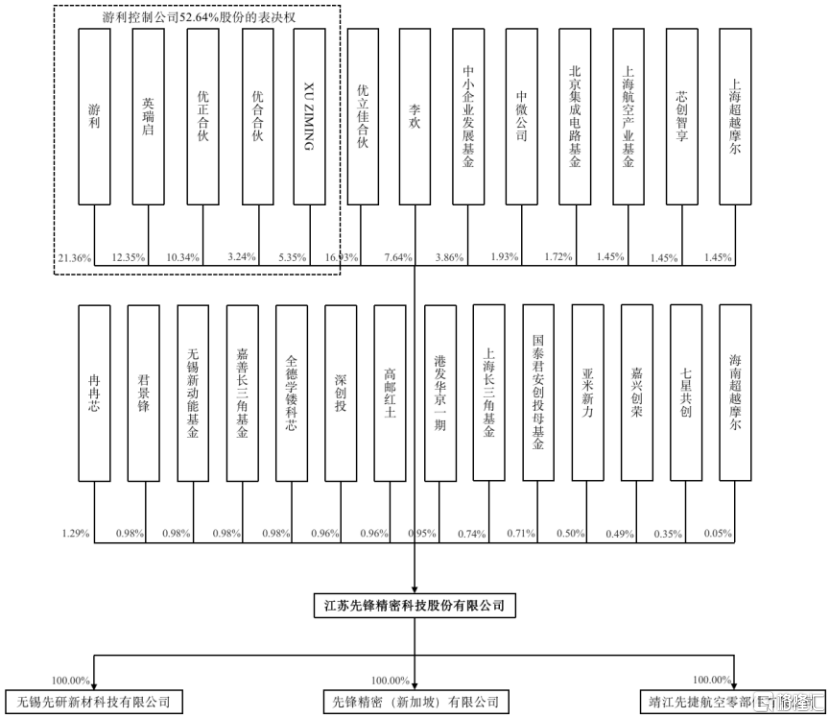

公司实际控制人是游利,目前担任董事长兼总经理。本次发行前,游利先生直接持有公司21.36%的股份,并通过英瑞启、优正合伙、优合合伙及与XUZIMING之间的一致行动关系间接控制公司31.29%的股份,合计控制公司52.64%的股份表决权。

游利先生出生于1965年,本科学历。曾先后在中国空气动力研究与发展中心、美西航空、普美航空等企业任职,主要职务是工程部经理和制造部总监。2008年3月创办靖江先锋(先锋精密前身),目前担任公司总经理、董事长。

机构股东中,公司的主要客户中微公司、中芯国际、北方华创均有持股。

公司发行前股权结构,来源招股书

受半导体周期影响,业绩存在波动

先锋精密自设立时起即从事半导体设备精密零部件的研产销,主要产品原材料以铝、不锈钢等金属为主,为金属类精密零部件。

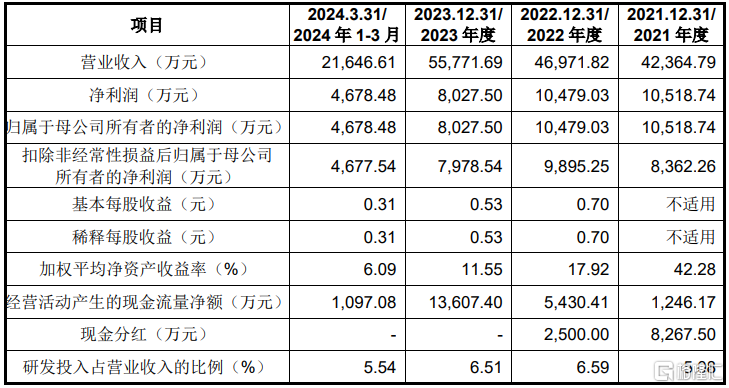

2021年、2022年、2023年和2024年1-3月(简称“报告期”),公司的营业收入分别为4.24亿元、4.70亿元、5.58亿元和2.16亿元,2021-2023年复合增长率为14.74%;扣非后的归母净利润分别为8362.26万元、9895.25万元、7978.54万元和4677.54万元;毛利率分别为38.30%、39.17%、29.93%、36.56%。

可以看到,2023年公司增收不增利,主营业务收入同比上升18.68%,而扣非归母净利润同比下降了19.37%,主要在于综合毛利率同比下降了9.23%。

据招股书,2023年毛利率下降有两大原因,一是受半导体强周期性及外部科技封锁叠加影响,2023年国内主要晶圆厂资本开支暂时减少,由此导致直接客户对公司的产品需求下降,公司半导体领域产品产能利用率降低,毛利率下降;二是光伏领域产品占比上升,而其毛利率相对较低,进一步拉低综合毛利率。

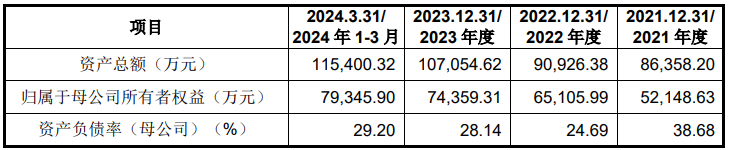

公司报告期内经审计的主要财务数据和财务指标,来源招股书

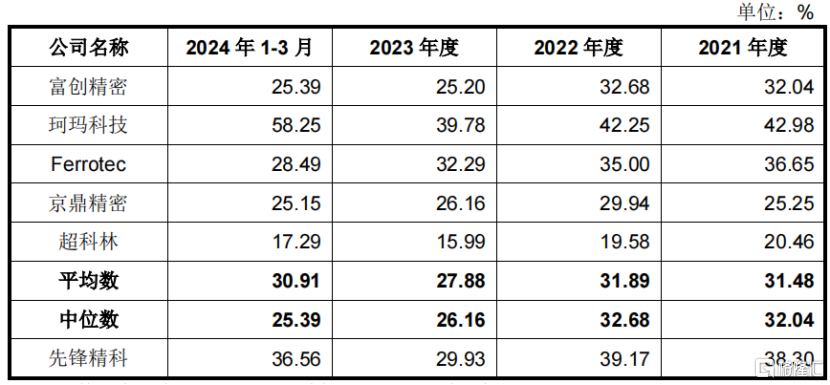

公司与同行业可比公司的综合毛利率对比,来源招股书

而2024年公司业绩又恢复了增长,主要是因为半导体周期又上行了。据招股书测算,2024年上半年,公司营业收入和净利润水平分别同比增长147.04%和314.23%。

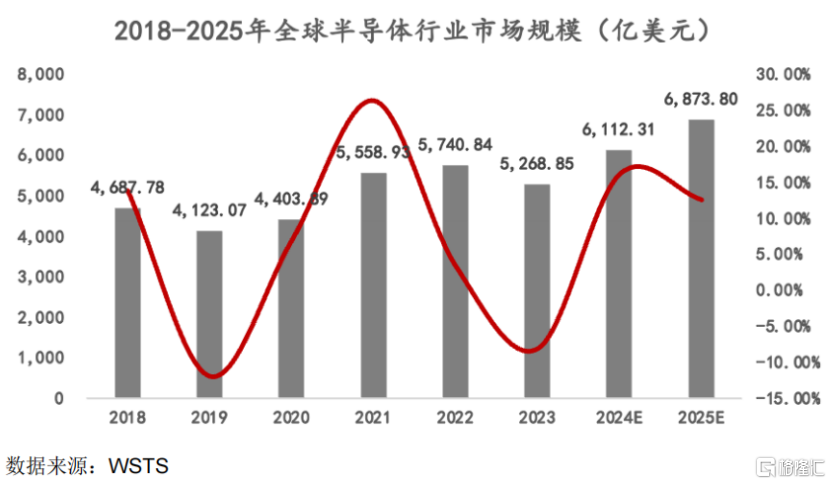

可见,半导体产业链上的公司深受半导体周期影响。半导体行业通常每4-5年完成一轮周期波动,其中2-3年处于上行通道,3-6个季度处于下行通道。

就拿最近几年来说,在经历了2021-2022上半年的较快增长后,2022下半年由于下游消费电子需求疲软,全球半导体市场进入下行周期。根据WSTS预测,全球半导体市场在经历周期性低谷后,将于2024年重新进入上升周期。

随着半导体周期重新进入上行阶段,公司在手订单也得到较大提升。2024年6月末,公司半导体设备零部件在手订单金额为4.62亿元,较2023年末上升36.72%,这无疑为公司冲刺上市增加了筹码。

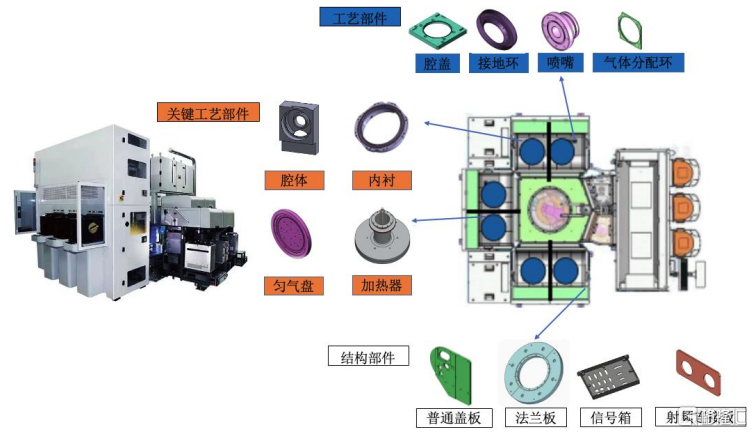

公司业务涵盖工艺部件、工艺部件和结构部件三大类主要产品,重点应用于刻蚀设备和薄膜沉积设备等半导体核心设备中,应用于这两类设备的收入占比在80%左右。

在刻蚀领域,公司主要提供以反应腔室、内衬为主的系列核心配套件;在薄膜沉积领域,公司主要提供加热器、匀气盘等核心零部件及配套产品。

公司主要产品与客户设备的对应关系,来源:招股书

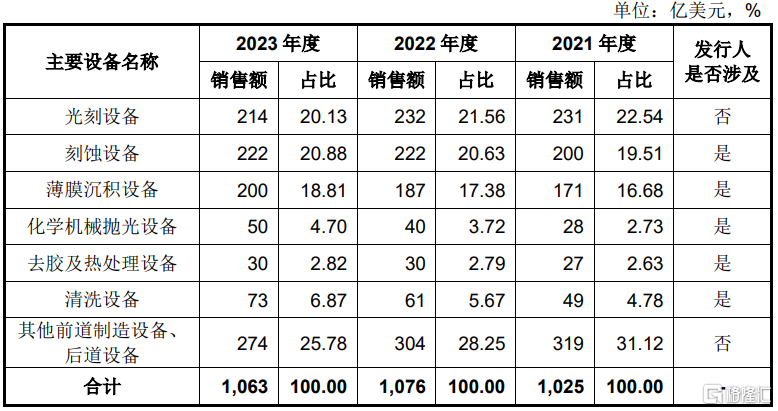

半导体制造主要设备中,刻蚀设备和薄膜沉积设备是国际公认的技术难度仅次于光刻设备的两大核心设备,这两大类设备价值量合计约占半导体设备市场的40%。

其中,公司已量产零部件产品对应的2023年度国内细分市场规模约为65.57亿元。

全球半导体设备市场规模,来源招股书

公司在国内的主要竞争对手为富创精密、托伦斯等,2023年度,公司与富创精密在国内同类产品的市占率基本相当。

客户集中度较高

先锋精密主要客户是中微公司、北方华创、华海清科、拓荆科技、屹唐股份等国内头部半导体设备厂商。

报告期内,公司向前五大客户的销售收入合计分别为3.53亿元、3.85亿元、4.21亿元和1.84亿元,占同期营业收入的比例分别为83.37%、81.90%、75.46%和84.81%。

其中对中微公司和北方华创的销售额占比合计达60%左右,客户集中度较高。

主要原因在于半导体行业技术和资本高度密集,导致下游设备企业、晶圆代工企业呈现数量少、规模大的特征。

若公司主要客户生产经营情况恶化、或由于半导体行业景气度下降导致客户资本性支出下降,进而导致其向公司下达的订单数量下降,则可能对公司的业绩稳定性产生影响。

另外,公司也面临应收账款余额增加、经营活动现金流量净额及应收账款周转率波动的风险。

报告期各期末,公司应收账款账面余额分别为1.74亿元、1.51亿元、2.39亿元、3.16亿元,整体呈上升趋势;应收账款周转率分别为3.11、2.89、2.86、0.78,呈先降后升趋势。由此可见,公司在产业链当中的话语权有待提升。

尾声

总体来看,先锋精密的业绩受半导体周期影响较大,2023年净利润经历了下滑,2024年又跟随周期重回增长势头,较高的在手订单量有利于公司冲击上市;但是公司也面临着大客户集中、应收账款较高等一系列问题。