下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国光伏企业的竞争对手,其实是在海外。今年上半年,全球组件出货TOP10中虽然已经再无First Solar的身影,但若论市值和利润,却没有中国光伏企业能与之匹敌。这背后离不开美国政府的全力扶持。

中国光伏企业的竞争对手,其实是在海外。今年上半年,全球组件出货TOP10中虽然已经再无First Solar的身影,但若论市值和利润,却没有中国光伏企业能与之匹敌。这背后离不开美国政府的全力扶持。

赶碳号最近看到一份内部研究资料,某硅料企业在今年1月时开工率112%,一家的产量占到全行业的23.4%,到了今年8月,该企业开工率居然仍高达113%,产量占到全行业37.3%。与此同时,硅料的整体开工率,却从年初的97%下降到了64%——东方希望、东立等一大批硅料企业正被出清。硅片同样如此,开工率已从1月份的69%下降到目前的56%。另外,隆基等头部企业在越南的电池、组件产能自今年6月以来已经全面关停。

这边厢卷到洪水滔天、水深火热,大洋彼岸的喊杀声此起彼伏,从未停歇。中国光伏企业的宿敌——韩华QCells,在美国扶持下正不断扩产。这一场较量从来就不是公平的。对此,我们应当有着清醒的认识。

美国能源部的支持,已成为美国太阳能供应链在岸化战略的关键。

美国能源部上周四宣布,已向韩华Qcells提供高达14.5亿美元的有条件贷款担保承诺,以支持该公司位于佐治亚州卡特斯维尔的太阳能制造厂。

该机构的贷款计划办公室表示,这笔资金将帮助 Qcells 建造一座价值 25 亿美元的工厂,生产太阳能电池板和电池、硅锭和硅片等原材料。一旦全面投入运营,该工厂预计每年有能力生产3.3吉瓦的太阳能电池板。

01

美国本土开干最大一体化产能

Qcells于2023年1月首次宣布了该工厂的建设计划。据该企业表示,这个项目从整体上将成为美国最大的硅锭和硅片企业。

得到美国能源部真金白银式的支持,对于韩华Qcells来说,显然是一个巨大的胜利。该公司此前曾警告称,大量廉价进口产品的激烈竞争,正威胁着美国太阳能制造业。

该公司是韩国韩华集团的一个分支,也是数十家寻求利用美国通胀削减法案中的激励措施来促进美国清洁能源零部件生产的公司之一。

该项目预计将提供 1,200 个建筑岗位,竣工后将提供 1,950 个全职运营岗位。约 40% 至 50% 的建设工作已授予当地承包商,包括来自佐治亚州亚特兰大和田纳西州查塔努加的承包商。

根据卡特斯维尔-巴托县经济发展部的经济评估,该投资将在巴托县和惠特菲尔德县创造近 6,800 个就业岗位,潜在销售产出超过 20 亿美元。

Qcells 位于美国佐治亚州道尔顿的工厂

Qcells 发言人Marta Stoepke表示,Qcells的卡特斯维尔工厂已于今年4 月份开始生产太阳能电池板。

02

韩华太阳能的美国战略

韩华Qcells ,是狙击中国光伏企业进入美国市场的头号对手。

今年2月23日,韩华等八家美国光伏制造企业向美国贸易代表提交正式请愿书,要求撤销对双面光伏组件的豁免,要求恢复太阳能关税。这些企业在美国太阳能工厂的投资总额达数十亿美元,主要包括:韩华、第一太阳能、Heliene、Suniva、Silfab、Crossroads Solar、Mission Solar 和奥信太阳能(Auxin Solar)。正是这场请愿,直接导致我国光伏企业东南亚四国组件产能的关停。

韩华Qcells也是到美国投资规模最大的外国光伏企业,已开发或建设的项目超过2GW,项目开发渠道超过10GW。

该公司已与微软签署了一份为期八年、12GW的太阳能和工程、采购和施工 (EPC) 协议,将在卡特斯维尔生产太阳能电池板。

美国能源部表示:“整个太阳能供应链已宣布超过 325 吉瓦的制造产能,这意味着超过 31,000 个潜在就业岗位,以及 111 个新设施或扩建设施的近 160 亿美元宣布投资。”

韩华Qcells在一份声明中表示:“到今年年底,Qcells 将在佐治亚州的同一屋檐下生产从硅锭到成品面板的整个太阳能供应链。”“我们之所以做出如此雄心勃勃的投资,是因为我们相信,太阳能制造在岸化是美国建设可持续、安全和独立能源未来的关键。”

美国佐治亚州已经成为韩华Qcells进军美国市场的大本营。

该公司试图在佐治亚州打造一体化产能,配套辅材产能补足规划中。该基地由两个组件生产厂组成,规划总产能为8.4GW,并计划生产3.3GW的硅锭、硅片和电池。同时,韩华Qcells计划协助Rec重启华盛顿约1.8万吨颗粒硅产能。

美国佐治亚州,在清洁技术制造业的投资额位居各州之首。这个在2020年总统选举中支持民主党、但由共和党州长布莱恩·坎普领导的摇摆州,已经吸引了11 家清洁技术制造厂,投资额达到169 亿美元,其中包括现代汽车、韩华Qcells 等清洁能源领域的领先企业。

03

美国电池片产能奇缺

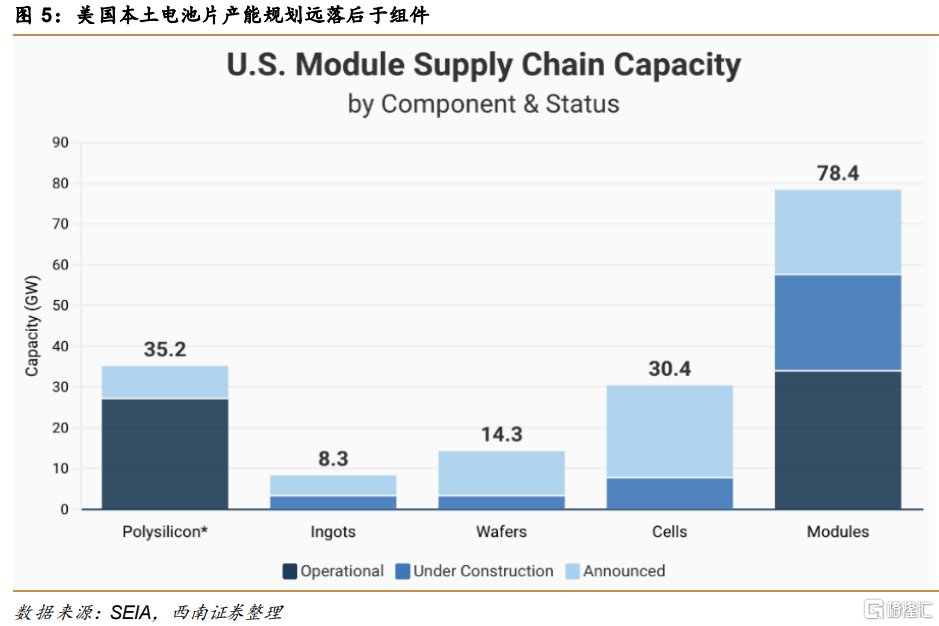

据机构统计,美国本土电池片产能规划30.4GW,远远落后于组件产能。美国市场较高的售价以及 IRA 45X AMPTC 提供的丰厚补贴,吸引了全球光伏制造企业在美国建厂。

根据SEIA 统计,美国本土组件产能规划78.4GW,其中34GW已建成投产,在建产能23.65GW。

目前,美国本土并没有电池片产能。且由于电池片单GW投资额更大、技术壁垒更高、扩产周期更长,电池片产能规划仅30.4GW,其中在建产能 7.8GW,远远落后于组件产能。

与此同时,美国本土的光伏组件产能正快速扩张。2023 年以来,美国本土组件产能加速投产。阿特斯在德克萨斯州的5GW组件工厂、隆基绿能与Invenergy 合资的5GW组件厂分别于 2023Q4、2024Q1投产。

SEIA数据显示,2024Q1美国本土组件产能26.6GW,较2023Q4增加 11GW。美国组件产量也由2023Q1的1.3GW增长到2024Q1的2.8GW。

InfoLink预计,2024年美国的组件产能有望大幅新增30GW 以上、今年年底产能达到50GW以上。

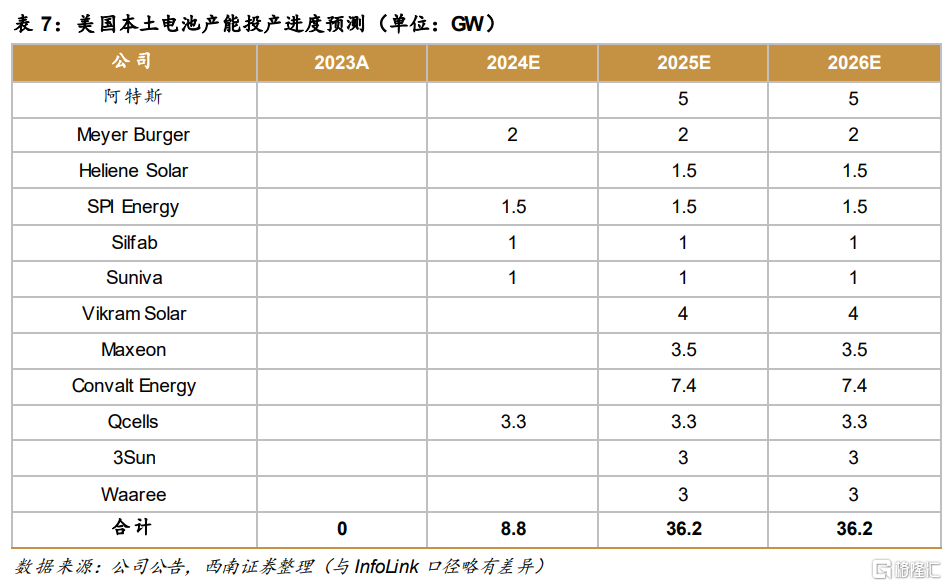

电池方面,尽管 Q-cells、Silfab、Solar4America 及 Meyer Burger 等厂商正积极规划扩产,但受产能爬坡、设备部署等限制,今年内对实际产量的提振作用可能有限。

InfoLink预计至2024 年底,美国电池片年产能将约7.3GW,且由于为美国本土首度大规模电池产能扩充,实际运营效果尚待观察。随着产能的持续爬坡,预计到 2027 年,美国电池片产能将有望达到 38.15GW。

END