下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间周四,苹果公司公布了2024年第二季度的财报。得益于iPad大卖,该公司营收整体好于预期,但中国市场业绩下滑程度超过市场预期。

财报发布前,周四苹果盘初涨1%后转跌1.7%,今年以来累涨近14%,基本持平于标普500指数大盘14%的涨幅和纳指15%的涨幅。

iPad大卖提振整体营收,中国市场超预期下滑

财报显示,

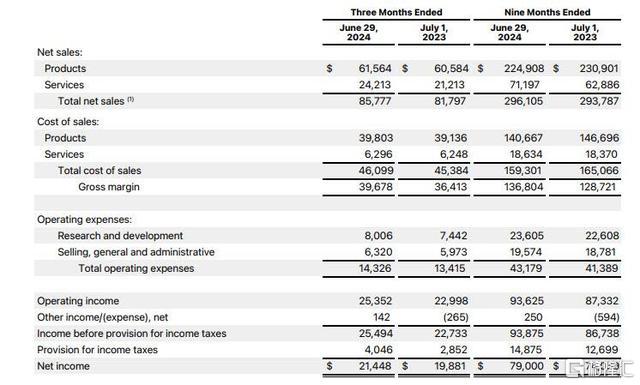

二季度苹果营收同比增长4.9%至857.8亿美元元,高于市场预期的844.6亿美元。

摊薄后EPS每股收益同比增11%至1.40美元,高于市场预期的1.35美元。

净利润同比增长7.9%至214.5亿美元。

总体运营开支同比增长6.8%至143.3亿美元,略低于市场预期的143.9亿美元。

毛利率为46.3%,高于市场预期的46.1%。

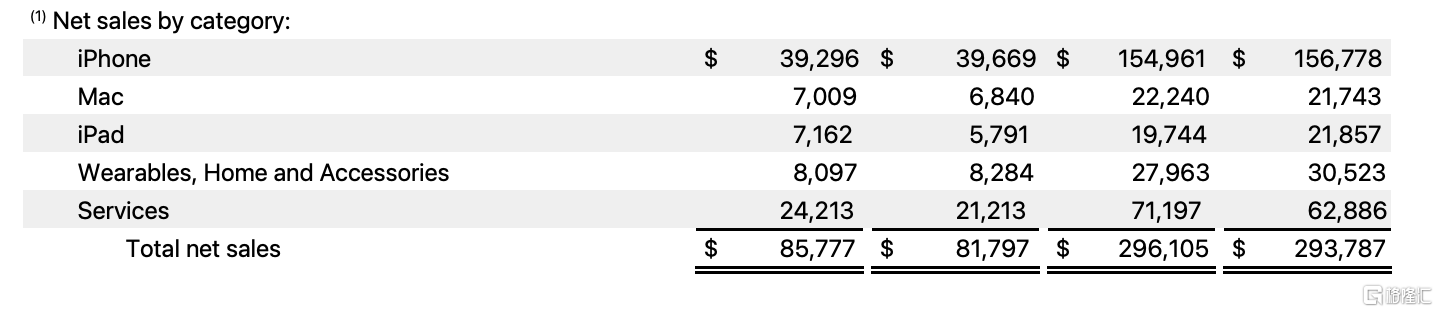

细分产品销售来看,

二季度iPhone收入同比下滑0.9%至393亿美元,高于分析师预期的389.5亿美元。

Mac收入同比增长2.5%至70.1亿美元,高于分析师预期的69.8亿美元。

iPad收入同比增长23.7%至71.6亿美元,远超分析师预期的66.3亿美元。

可穿戴设备、居家、周边收入同比下跌2.3%至81亿美元,高于预期的77.9亿美元。

服务收入同比增长14%至242.13亿美元,高于市场预期的239.6亿美元。

产品收入同比增长1.6%至615.6亿美元,高于市场预期的606.3亿美元。

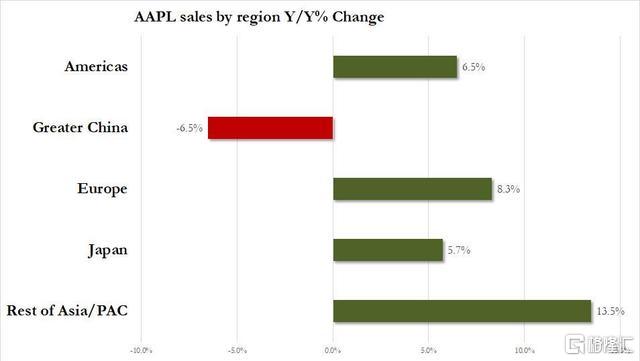

分地区的营收数据来看,

苹果二季度最大市场美洲地区营收同比增长6.5%至376.8亿美元。

大中华区营收同比下跌6.5%至147.3亿美元,低于分析师预期的152.6亿美元。

第二大市场欧洲营收同比增长8.3%至218.8亿美元。

日本营收同比增长5.7%至51亿美元。

其他亚太地区收入同比增长13%至63.90亿美元。

推出AI功能,库克:还无法判断能否提振iPhone销量

苹果仍没有发布三季度的业绩指引,不过,公司高管透露,第四财季的总营收增速将与第三财季类似,预计服务营收将录得两位数百分比增长。人工智能(AI)是人们购买新iPhone的另外一个新理由,长期内对中国市场仍然有信心。

在过去一个季度中,苹果公司首次对外发布了人工智能功能。据悉,该季中苹果研发费用增长8%至80亿美元。苹果没有透露其中有多少资金用于人工智能,包括训练和运行自己的大型语言模型所需的基础设施。

分析师们预计,该功能的推出有望带动iPhone需求的回升,因为仅iPhone 15 Pro以上版本智能手机才支持苹果的AI功能。

不过,苹果CEO蒂姆·库克在周四的财报电话会议上告诉投资者,现在判断Apple Intelligence是否会推动人们升级他们的设备还“为时过早”。不过,公司已经增加了支出以准备推出该服务。

他表示:“从数据中心的角度来看,我们采用混合方法,既有自己的数据中心,也与别人合作。资本支出将计入合作伙伴的财务状况。”他补充道:“本季度,我们在AI和Apple Intelligence上的支出同比增长肯定会反映在业绩里面。”

分析师们怎么看?

目前,市场普遍认为,AI新功能将成为驱动以iPhone为首的苹果全家族硬件产品换机升级“超级周期”主要驱动力,尽管有报道称面向大众消费者的AI功能要推迟到10月才发布。

美国银行和Evercore ISI都认为,9月份所在季度会包含新款iPhone上市发布整一周的业绩,由于需求的早期迹象很强劲,将令iPhone收入恢复同比增长。市场目前预计第四财季iPhone营收为441.8亿美元,高于去年同期的438.1亿美元。

Wedbush知名科技分析师Dan Ives指出,有2.7亿部iPhone在四年多里没有换过新机,人工智能驱动的超级周期将引爆被压抑的需求。

不过,也有观点担心,大力投资开发AI技术会对苹果的盈利造成负面影响。

TD Cowen分析师Krish Snakar预警称,苹果业绩仍面临一些不利因素,例如在大中华区的市场份额持续本土品牌,全球的消费者需求受到宏观经济干扰,以及外汇走势。

调研机构IDC和Canalys的最新数据均显示,国内头部手机品牌在二季度出货量超越苹果,苹果无缘前五名。还有人指出监管风险,例如谷歌向苹果支付款项成为默认搜索引擎或构成诉讼威胁。

瑞银全球研究部的分析师David Vogt认为当季大中华区销售额或下滑6%,比市场预期更为悲观。他认为人们对iPhone在2025年的人工智能信心不足,iPhone超级换机周期可能很难到来,因此对苹果的评级为“持有”,目标价仅为190美元。