下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

董宇辉的离职风波后,不及预期的业绩让新东方再遭“大冲击”。

昨夜新东方美股已经“先跌为敬”,收跌9.29%。今天,港股新东方延续“暴跌”,盘初一度大跌超17%至45.2港元,股价创2023年10月以来新低。

截至发稿,跌幅收窄至11%报48.75港元。自今年3月开启的回调以来,新东方股价累计跌幅已高达36%。

业绩爆雷

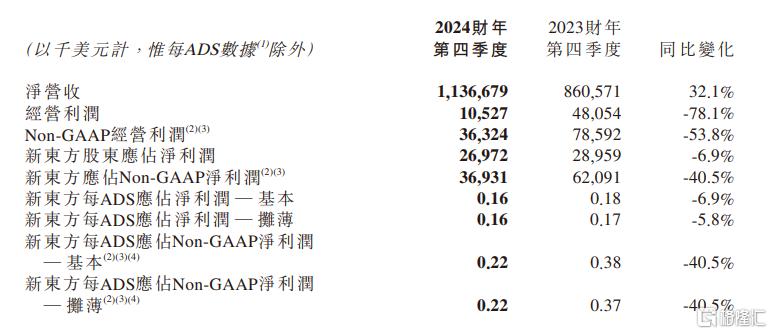

财报显示,新东方2024财年第四季度净营收增长超三成、净利润却同比下滑。

其中,新东方实现净营收11.367亿美元,同比增长32.1%。

不过,经营利润1052.7万美元,同比大跌78.1%;股东应占净利润2697.2万美元,同比下跌6.9%。

这是近8个季度以来,新东方的经营利润、净利润首次单季度遭遇同比下滑。

支出方面,新东方本财季的经营成本及开支为11.262亿美元,同比增加38.6%。

其中,营收成本、销售及营销开支、一般及行政开支分别为5.424亿美元、2.082亿美元、3.755亿美元,分别同比增加38.5%、40.9%、37.5%。

对于营收增长,新东方将其归功于教育新业务、东方甄选自营产品及直播电商业务。

但教育业务仍是新东方的核心支柱。

新的教育业务计划在本财季收入同比增长50.3%。不过,传统教育业务继续保持增长,但增速下滑明显。

其中,新东方海外备考和留学咨询业务同比分别增长约17.7%、17.3%,成人和大学生为对象的国内备考事业较去年同期增长约16.4%。

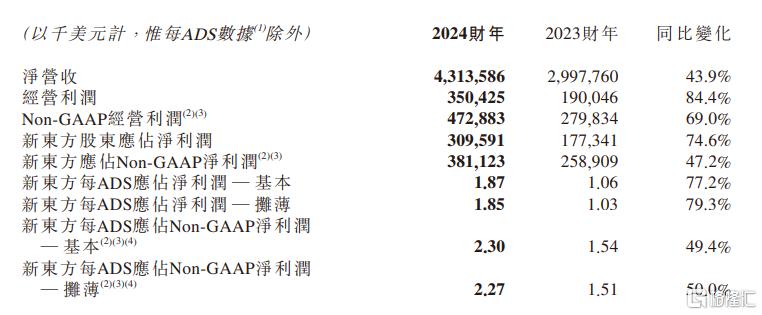

从整个财年业绩来看,新东方业绩仍保持较快增速。

2024财年,新东方的净收入达43.136亿美元,同比增长43.9%;经营利润为3.504亿美元,同比增长84.4%;股东应占净利润3.096亿美元,同比增长74.6%。

新东方预计,2025财年第一季度(2024年6月1日至2024年8月31日)的净营收总额(不包括东方甄选自营产品直播电商业务)将达到12.547亿美元—12.835亿美元之间,同比增长31%—34%。

大行纷纷调降目标价

这是继董宇辉离职、与辉同行剥离后,新东方交出的首份“成绩单”。

前不久,董宇辉离职东方甄选一度引发了巨大风波。

7月25日,东方甄选宣布董宇辉离职,俞敏洪将与辉同行100%股权“送”给董宇辉。

同时,他还表示将支付承诺的全部待遇,并把与辉同行的全部净利润奖励给董宇辉。

一时间,“董宇辉离职”刷爆全网。

而对于是否会给予董宇辉补偿金,在最新的财报电话会上,新东方执行总裁兼首席财务官杨志辉称,公司将一次性补偿董宇辉。

他表示,这笔支出费用将在本财年第四财季和下一财年第一财季产生,具体数额将于下一次电话会上公布。此外,剥离与辉同行的决定是公司与董宇辉进行大量透明沟通后谨慎做出的。

值得关注的是,业绩公布后,大行纷纷调降了对新东方的目标价。

高盛下调新东方目标价至81港元。该行下调公司2025年至2027年集团收入预测6%,并降了集团2025年至2027年的EPADS预测6%至8%。

维持「买入」评级,将港股目标价由86元降至81元,美股目标价由111美元降至104美元。

与此同时,摩根大通下调新东方目标价至66港元, 评级“增持”。瑞银也下调新东方目标价至103.6美元。

瑞银指出,新东方2024财年第四季业绩与收入符合预期,但毛利率则逊预期,主要由于一次性因素造成,包括与董宇辉离职相关的成本,以及对教育人员的一次性奖金超过预算。

其将新东方目标价由109美元下调至103.6美元,维持“买入”评级。