下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

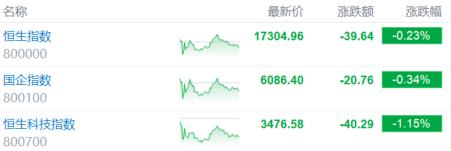

8月1日,港股三大指数未能延续昨日强势行情,8月首日录得下跌行情。截止收盘,恒生科技指数一度跌至1.6%,最终收跌1.15%表现最弱,恒指、国指分别下跌0.23%及0.34%。

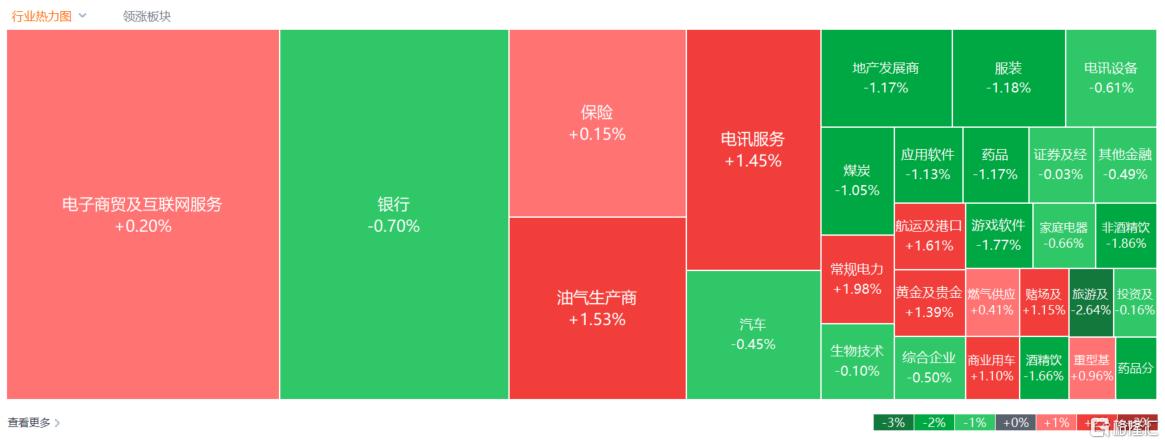

盘面上,大型科技股多数表现低迷,京东跌近4%,百度跌超2%,快手、小米、美团飘绿;内房股跌幅居前,物管股、建材水泥股等产业链跟跌;新东方绩后大跌近8%领衔教育股走低;体育用品股、餐饮股、啤酒股等普遍下跌。另一方面,高铁基建股上涨明显,6-7月签订459.9亿元合同,中国中车升近5%;消息称伊朗最高领袖下令直接袭击以色列,黄金股、石油股等避险资产普遍上涨。

具体来看:

大型科技股多数表现低迷,京东跌近4%,百度跌超2%,快手、小米、美团飘绿,腾讯、美团上涨。

教育股跌幅靠前,新东方跌7.85%,立德教育跌超6%,中国新华教育、天立国际控股跌超3%,中国东方教育、思考乐教育、宇华教育、中教控股跟跌。消息面上,新东方发布2024财年第四季度业绩,净营收11.367亿美元,同比增长32.1%;经营利润1052.7万美元,同比减少78.1%;股东应占净利润2697.2万美元,同比减少6.9%。

内房股集体下跌,越秀地产跌9%,世茂集团、中梁控股跌超6%,龙湖集团跌超5%,融创服务、万科企业、雅居乐集团跌超4%,龙光集团、绿城中国、华润置地、金辉控股跌超3%。消息面上,中指研究院发布报告显示,7月全国100个城市新建住宅平均价格为16443元/平方米,环比上涨0.13%,涨幅较6月收窄0.02个百分点,上海、北京、深圳位居涨幅榜前三。同期,百城二手住宅平均价格为14653元/平方米,环比下跌0.74%,已连跌27个月。

物管股跟随下跌,融信服务跌超36%,建业新生活、彩生活跌超3%,碧桂园服务、越秀服务、永升服务、中海物业跌超2%。

建材水泥股表现低迷,东吴水泥跌6.25%,海螺水泥跌3.35%,中国建材跌3.09%,西部水泥、华新水泥跌超1%。

汽车经销商板块大幅走弱,中升控股跌6.55%,美东汽车跌4.85%,和谐汽车跌2.25%,永达汽车跌1.28%。消息面上,中国汽车流通协会“经销商库存预警指数调查”数据显示,7月中国汽车经销商库存预警指数为59.4%,同比上升1.6个百分点,环比下降2.9个百分点。库存预警指数位于荣枯线之上,表明汽车流通行业处在不景气区间。而另一方面零售端的表现萎靡,则加剧了市场的担忧情绪。

体育用品股走低,裕元集团跌7.52%,李宁跌4.52%,安踏体育跌超3%,361度、特步国际跌超2%。

餐饮股弱势,九毛九跌4.83%,海底捞跌3.94%,海伦司跌2.9%,奈雪的茶跌2.19%,呷哺呷哺跌1.56%。

黄金股走强,灵宝黄金涨3.49%,山东黄金涨2.1%,招金矿业涨1.86%,紫金矿业涨1.2%。因美联储将很快降息的迹象越来越明显(美联储主席鲍威尔暗示最快9月降息),美元走弱,国际金价走强,伦敦金现今日盘中一度涨至2458.36美元,创7月18日以来新高。

港口运输股普涨,洲际船务涨超6%,海丰国际涨超5%,珠江船务、中远海控、秦港股份涨超2%,东方海外国际、辽港股份跟涨。

石油股上扬,中国油气控股涨4.48%,中国海洋石油、中国石油股份、中海油田服务涨超1%。

今日,南下资金净买入83.77亿港元,其中港股通(沪)净买入43.75亿港元,港股通(深)净买入40.02亿港元。

展望后市,中国银河证券指出,市场预期美联储大概率于9月开启降息,全球流动性趋于好转,外资有望流入港股市场。由于外资偏好科技板块,科技板块有望迎来向上行情。重点关注互联网龙头、消费电子两大方向。其中,互联网龙头有望受益于利润端增长与低估值优势,其回购和分红力度也在不断加大。受到产业周期回暖和AI手机市场增长预期带动,消费电子板块有望迎来向上行情。