下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在浩瀚的历史长河中,中药作为东方医学的瑰宝,承载着千年的医学智慧与文化积淀。在现代医学体系下,中药行业不仅保持了其独特的理论体系和治疗方法,还逐步融入了现代科技,实现了传统与现代的融合。

本文基于药融咨询最新发布的《中药行业现状与未来趋势白皮书》部分精彩内容,将从中药的产品分类、历史文化、产业链结构以及市场规模等方面,对中药行业进行全面概览,让您对中药行业的过去、现在与未来有一个全新的认识。

《中药行业现状与未来趋势白皮书》由药融咨询权威发布,以精准数据分析和前瞻视角,深入剖析了中药行业的整体生态,包括政策环境的变迁、市场动态的最新趋势以及新药研发的蓬勃态势,不仅前瞻性地预测了中医药的未来发展路径,更为行业内外提供了宝贵的战略指引,是中药领域决策者不可或缺的参考资料。

一、中药的定义与分类

定义:中药是指在中国传统医药理论指导下,经过采集、炮制、制剂等过程,阐明作用机理,并用于临床应用的药物。其原料主要来源于天然药及其加工品,包括植物药、动物药、矿物药及部分化学、生物制品类药物。

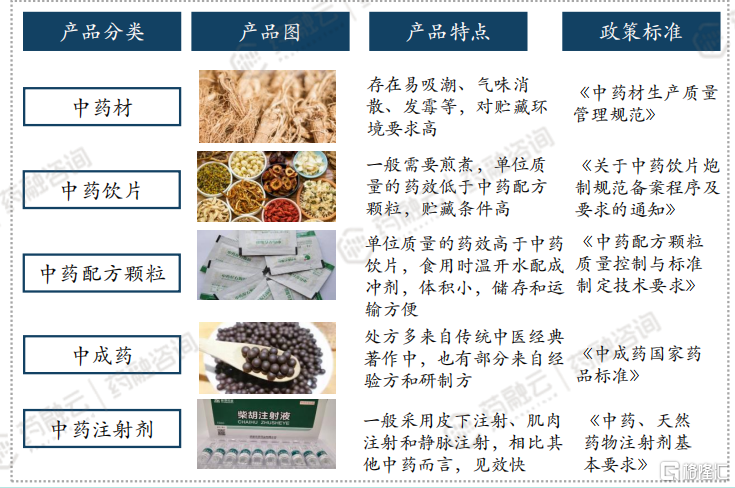

分类:根据加工程度,中药产品主要分为五大类:中药材、中药饮片、中药配方颗粒、中成药和中药注射剂;中药材为初级产品,中成药、中药注射剂等为直接使用的终端产品。

1.中药材:是指未经加工或未制成成品,可供制药的中药原料,通常来自天然植物、动物和矿物,如人参、黄芪等,对贮藏环境要求较高。

2.中药饮片:是指中药材根据中医药理论、中药炮制方法,经过加工炮制后的,可直接用于调配或制剂的中药材。中药饮片包括了原形药材饮片、部分经产地加工的中药切片及经过切制、炮炙的饮片。如炒决明子、蜜炙甘草等。

3.中药配方颗粒:是以中药饮片按现代加工工艺和制药技术对药材成分进行提取分离、浓缩、干燥、制粒和包装等处理而得,无需煎煮,可供直接配方和冲服的颗粒剂。中药配方颗粒分为单方和复方。单方仅由单味中药饮片制成颗粒;复方则根据中国药典及其他权威中医文献所记载配方由多味中药组合制成颗粒。如板蓝根颗粒、丹参颗粒等。

4.中成药:是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品,是经国家药品监督管理部门批准的商品化的一类中药制剂。如六味地黄丸、藿香正气水等。

5.中药注射剂:是指从中药或天然药物的单方或复方中提取有效物质制成以皮下注射、肌肉注射和静脉注射等方式注入人体内的制剂。如丹参注射液、黄芪注射液等。

中药各类产品特点及政策标准

二、中药文化历史与发展历程

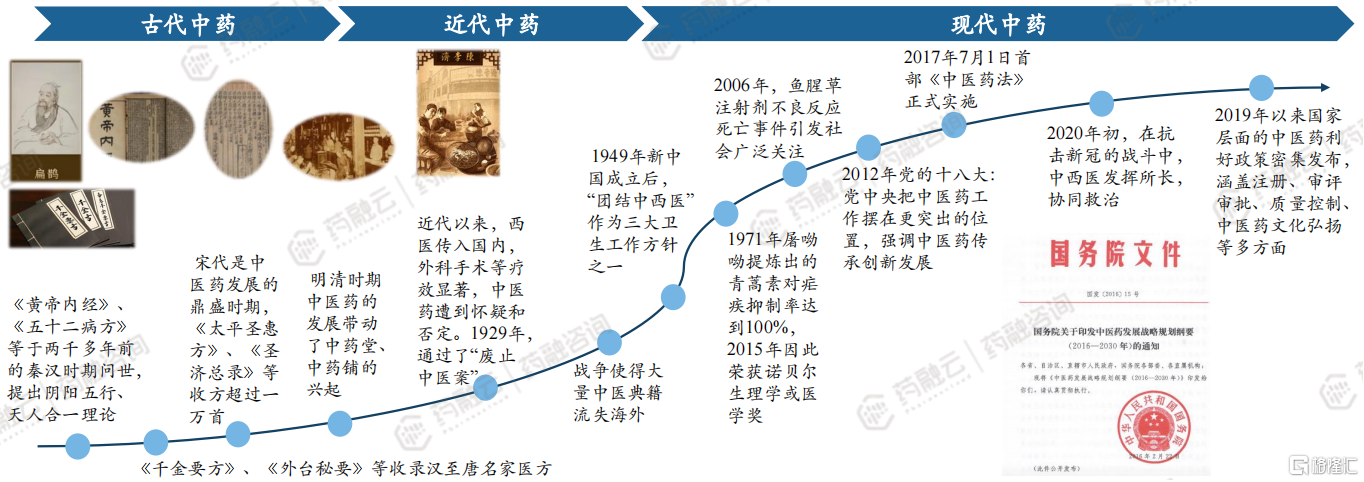

中药文化承载着中华民族五千年的历史积淀,其发展历程可大致分为三个阶段:

1. 古代中药

药物起源与早期发展:中药的起源可以追溯到原始社会,传说中的“神农尝百草”和“伏羲氏制九针”反映了中华先民对药物的认识和使用。在商周时期,中药开始形成体系,并逐渐发展出独特的理论和技术方法。

经典文献与医方:秦汉时期,《黄帝内经》、《五十二病方》等问世,提出了阴阳五行、天人合一的理论。汉至唐时期,《千金要方》、《外台秘要》等收录了大量名家医方。

宋代鼎盛期:宋代是中医药发展的鼎盛时期,《太平圣惠方》、《圣济总录》等收方超过一万首。明清时期,中医药的发展带动了中药堂、中药铺的兴起。

2. 近代中药

西医传入与挑战:近代以来,西医传入国内,外科手术等疗效显著,中医药遭到怀疑和否定。1929年,通过了“废止中医案”,战争使得大量中医典籍流失海外。

政策与实践:1949年新中国成立后,“团结中西医”作为三大卫生工作方针之一。尽管面临西医的竞争,但中医药依然在某些领域显示出独特的优势。

我国中药行业发展历程

3. 现代中药

青蒿素的发现与诺贝尔奖:1971年,屠呦呦提炼出青蒿素,对疟疾抑制率达到100%,2015年因此荣获诺贝尔生理学或医学奖。

不良反应事件与社会关注:2006年,鱼腥草注射剂不良反应死亡事件引发社会广泛关注。国家局印发《关于暂停使用和审批鱼腥草注射液等7个注射剂的通告》,引起中药行业巨大震动。

法律与政策支持:2012年党的十八大强调中医药传承创新发展。2017年7月1日,《中华人民共和国中医药法》正式实施,这是我国第一部全面、系统体现中医药特点和规律的基本性法律。

抗击新冠疫情:2020年初,在抗击新冠的战斗中,中西医发挥所长,协同救治。

国家层面的利好政策:2019年以来,国家层面密集发布中医药利好政策,涵盖注册、审评审批、质量控制、中医药文化弘扬等多方面。

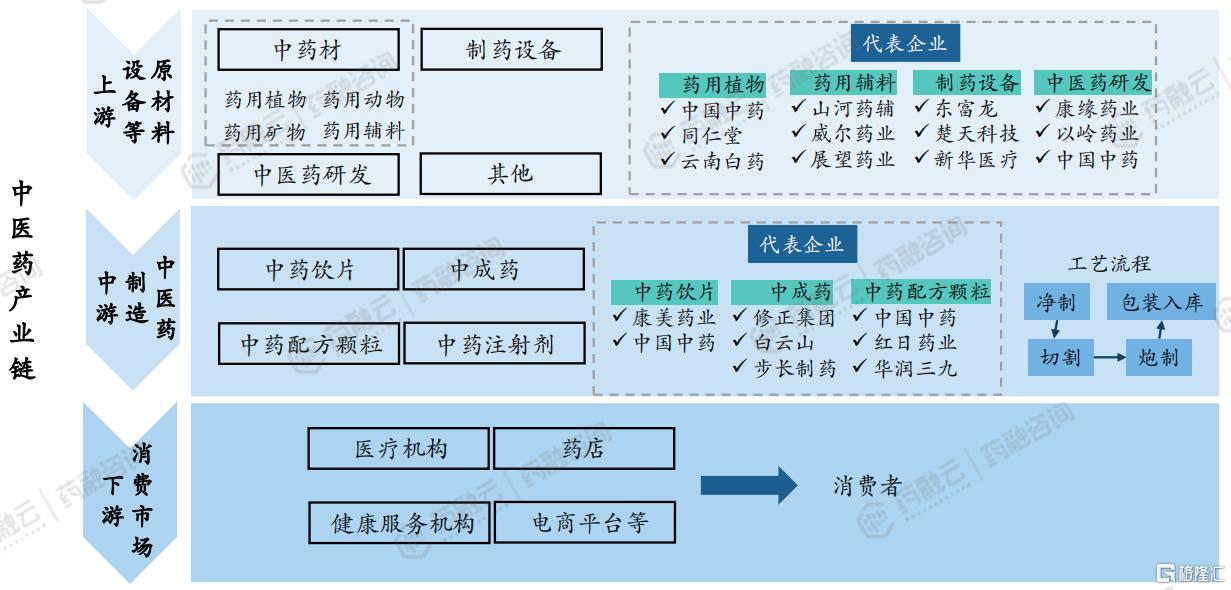

三、中医药产业链概况

中药产业链包括上游的中药材生产与供应,中游的中药产品制造,以及下游的销售终端,形成了一个完整的产业生态链。

中医药产业链

上游:主要包括中药材的种植及药用动物的养殖,以及相关的原材料收集。具体来说,中药材包括原植物、动物、矿物等,这些是生产中药饮片、中成药及其他中药产品的主要原材料。此外,上游还涉及中医药研发和制药设备的提供。代表企业有中国中药、同仁堂、云南白药、威尔药业、东富龙、康缘药业、以岭药业等。

中游:主要是中医药的制造和加工环节,包括中药饮片、中成药、配方颗粒等产品的生产。这一环节是将上游提供的原材料通过加工转化为成品的过程,是整个中医药产业链的核心部分。代表企业有康美药业、修正集团、白云山、红日药业、华润三九等。

下游:主要是中医药产品的流通及销售环节,包括医药批发、医药电商、各类中医医疗机构和药店等。这一环节直接面向消费者,是中医药产品最终实现价值的场所。

四、中药市场规模与增长趋势

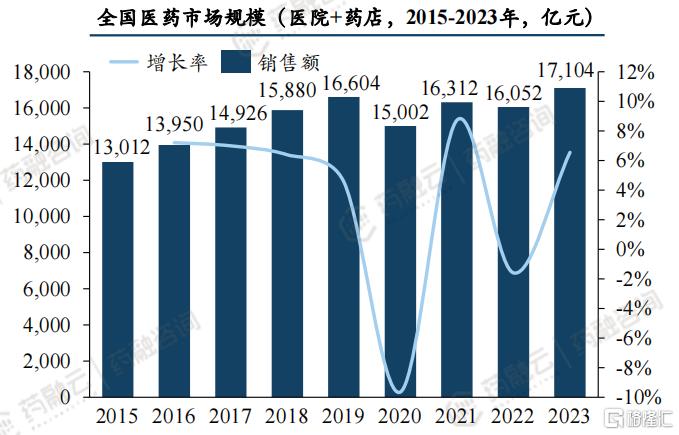

据药融云数据库统计,近年来我国医药市场持续稳步前行,全国医院与药店的市场规模在2015至2023年间波动增长,年复合增长率保持在3.09%的稳定水平。截至2023年,全国医药市场总规模突破1.7万亿元,其中医院终端占据主导地位,市场规模达到约1.39万亿元,药店终端市场也达到了3172亿元的规模。

图片来源:药融咨询《中药行业现状与未来趋势白皮书》

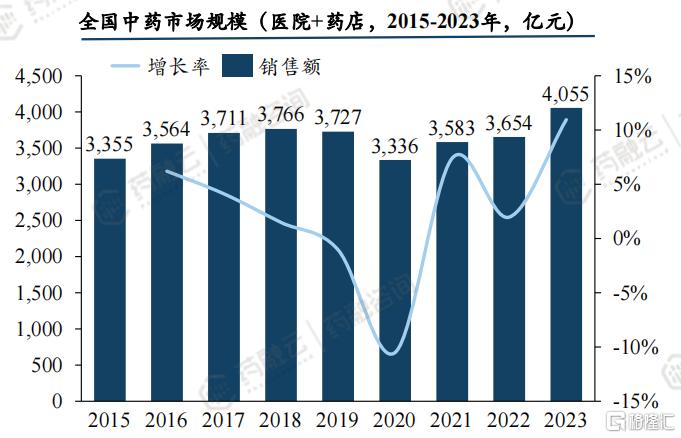

在这一背景下,中药市场表现突出,2023年中药市场规模占整体医药市场的比重达到23.7%,成为医药行业不可或缺的重要组成部分。从2015年到2023年,中药市场规模同样保持了连续增长的趋势,年复合增长率为2.13%,虽略低于医药行业整体增速,但仍展现出中药市场的韧性和持续增长的潜力。

图片来源:药融咨询《中药行业现状与未来趋势白皮书》

据统计,2023年全国中药市场规模已超过4000亿元,其中医院终端市场规模为2745亿元,药店终端市场规模为1310亿元。中药市场规模的稳步提升,不仅反映了消费者对传统医学的信任与需求,也彰显了中药行业在政策引导、技术创新及市场需求驱动下的健康发展。

以上内容均来自药融咨询{中药行业现状与未来趋势白皮书}报告,如需查看全文或下载报告,可通过浏览器前往“药融咨询”网页-资源大厅-报告大厅搜索报告名称获取。

<END>