下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月最后一个交易日,港A两地市场迎来强势上涨行情。截止收盘,恒生科技指数大幅上涨3.01%表现最佳,恒指、国指均上涨2.01%,市场情绪回升明显。

盘面上,大型科技股齐涨,美团、京东、腾讯等权重均走强,金山云涨超7%领涨回港中概股;大金融股(中资券商股、保险股、银行股)集体拉升上扬,尤其是中资券商股走势抢眼,弘业期货飙涨近58%领衔,中金公司、中国银河皆大涨超8%;生物医药股涨幅明显,药明合联大涨超16%;半导体芯片股反弹,家电股、黄金股、体育用品股、纸业股、海运股、光伏股、餐饮股、苹果概念股、煤炭股、内房股与物管股齐涨。

另一方面,比特币冲高回落跌破67000美元,区块链概念股走低,电力股部分下挫,龙头华能国际电力放量跌超5%,中期营业收入同比下降5.73%。

具体来看

科网股普涨,阿里健康涨超5%,哔哩哔哩、快手涨超4%,小米涨超3%,网易、腾讯控股、美团涨超2%。

医药外包概念股普涨,昭衍新药、药明生物涨超9%,泰格医药涨超8%,药明康德、康龙化成、凯莱英等均大涨超6%。

消息上,从药明康德、IQVIA、龙沙等CXO龙头中报来看,在手订单纷纷超预期,其中药明康德新增在手订单金额增长33.2%,远超市场预期。海外生物科技公司复苏趋势已经显现。

中资券商股集体大涨,弘业期货涨近58%,中国银行、中金公司涨超8%、中信证券涨超7%,国联证券、海通证券、东方证券、中信建投证券、申万宏源等均涨超5%。

国金证券表示,券商板块后续行情催化或主要来自流动性改善+投资高弹性+政策边际放宽+并购预期。

半导体板块走高,华虹半导体、上海复旦、中芯国际均涨超4%。

消息上,交银国际指出,对半导体制造厂商来说,潜在的负面影响或集中在中国台湾地区,而美国本土以及中国大陆半导体制造公司受影响不大,甚至或能从中受益。

重型机械股再度活跃,中国重汽涨超8%,三一国际、中联重科涨超3%。

消息面上,据第一商用车网数据,2024年上半年我国重卡市场累计销售约50.7万辆,同比增长4%,其中6月份重卡市场销售约7.4万辆。

电力股部分下跌,华能国际电力股份跌超5%,大唐新能源跌超3%,中广核电力跌超2%,华电国际电力股份、中国电力等跟跌。

消息面上,7月30日,火电龙头华能国际公布2024年中期业绩,表现不尽如人意。尤其是第二季度,其营收、利润双双大幅下滑,显露出疲态。

个股层面

药明生物涨近10%,每股报11.52港元,最新市值478.44亿港元。

消息上,7月29日晚间,药明康德披露2024年半年报,公司第二季度营收和利润端实现双位数环比增长。2024年第二季度收入和利润按计划环比稳步提升,收入环比增长16.0%。

普拉达盘初涨超8%,截至收盘,涨超4%,报56.4港元每股,最新市值1443.18亿港元。

消息上,公司昨日盘后公告,上半年纯利约3.8亿欧元,同比升约25.7%,每股盈利0.15元,不派中期股息。中金发表报告指,普拉达上半年业绩胜预期,维持今明两年的盈利预测不变。维持“跑赢大市”评级,目标价75港元。

大众公用跌超22%,报港元1.8每股,最新市值53.14亿港元。

消息上,大众公用的参股公司大众交通昨日公告称,近期智能网联汽车受市场关注度较高,该模式目前尚处于实验阶段,基本不产生收入。目前,大众公用主营燃气、污水处理等业务,对大众交通股权投资按照权益法核算,有关事项不会对业绩产生直接影响。

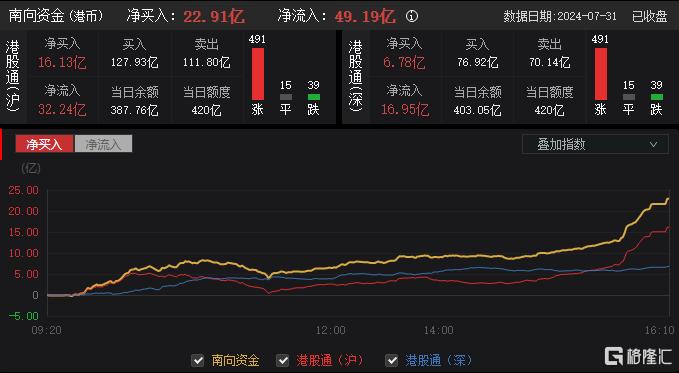

今日,南下资金净流入49.19亿港元,其中港股通(沪)净流入32.24亿港元,港股通(深)净流入16.95亿港元。

光大证券认为,市场可能延续震荡格局,可继续关注科技成长及高股息占优的“哑铃”策略。1)关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念。2)关注具有自身独立景气度的部分互联网科技公司。3)继续关注高股息低波动策略,包括通信、公用事业、银行等行业。高股息策略仍然可以作为稳定收益的底仓。