下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为北交所上会重启后首家通过的企业,成电光信备受市场关注。近日,北交所官网显示,成电光信IPO审核状态已变更为“提交注册”。

从招股书看,虽然公司在业绩上取得了一定的增长,但同时存在着能否可持续性发展、现金流紧张、客户和供应商依赖度高以及信息披露存疑等问题。

可以说,成电光信的IPO之路充满了种种考验和挑战。

三位60后当家,内控管理存隐忧

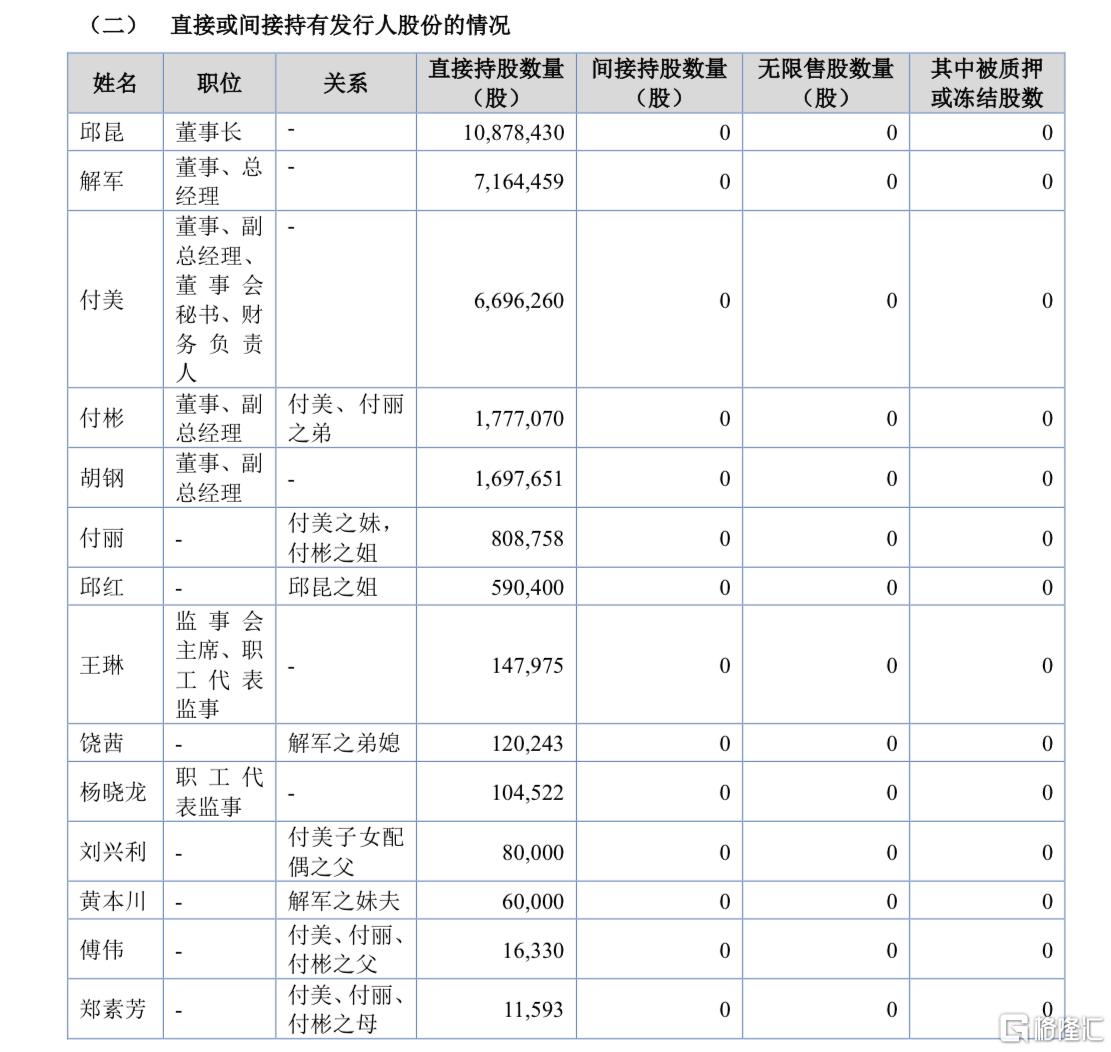

公开资料显示,成电光信成立于2011年5月,一共有三位创始人。

成电光信董事长、技术研发团队带头人邱昆1964年出生,于1981—1985年在电子科技大学激光技术专业就读大学本科。是我国光纤通信领域著名专家、国务院特殊津贴获得者。

董事及总经理解军1963年出生,于1981—1985年在电子科技大学激光技术专业就读大学本科,期间与邱昆为同学。

董事会秘书付美1963年出生,于1981年至1996年任成都无线电一厂人事处、党委办公室任办事员,与解军成为同事。

1996年,解军以及付美和付美的弟弟付彬共同创立了四川金鹰科技发展有限责任公司,主要经营电子产品的经销业务。

随着FC网络总线技术在我国新型主力战机的运用,邱昆、解军、付美一致认为FC网络总线将作为我国未来航空电子系统的首选网络,决定成立一家专门服务于航电领域的公司,将技术和经验的积累产业化。

2011年,公司创始团队与电子科技大学全资子公司合资成立了成电光信有限。目前,公司八名核心技术人员中,四位有电子科技大学的教育背景。同时,公司10名股东中至少一半毕业于成都电子科技大学,是名副其实的“成电系”企业。

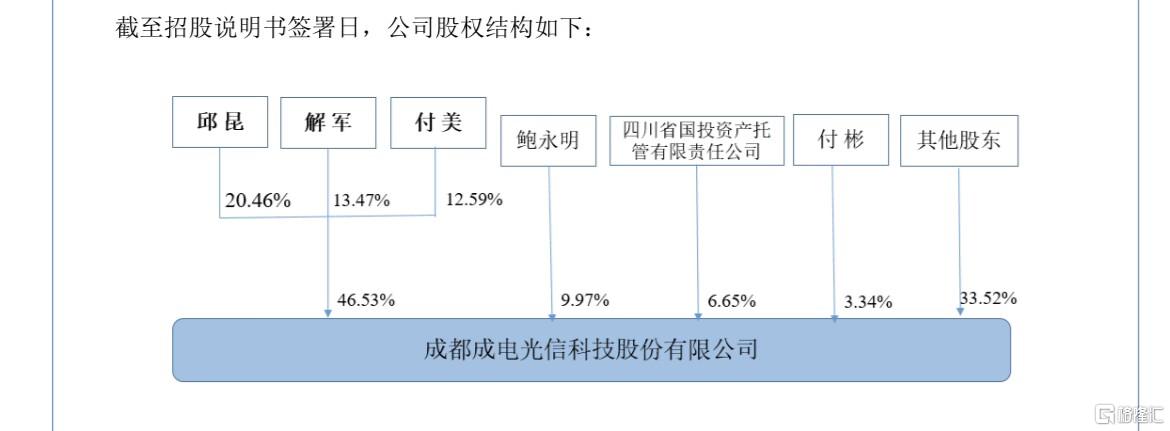

股权结构方面,成电光信无控股股东。本次发行前,邱昆直接持有公司20.46%股份,解军直接持股13.47%,付美直接持股12.59%,三人为一致行动人,合计控制公司发行前总股本的46.53%。

值得关注的是,成电光信去年3次被警示自律监管,涉及高管敏感期交易事项、代持股份、前期会计差错更正相关事项。

2023年10月17日,全国股转公司挂牌公司管理一部作出《关于对成都成电光信科技股份有限公司及相关责任主体采取自律监管措施的决定》(股转挂牌公司管理一函〔2023〕116号),就前期会计差错更正相关事项,对公司及董事长邱昆、财务负责人兼董事会秘书付美采取出具警示函的自律监管措施。

客户集中度高,第一大客户贡献8成营收

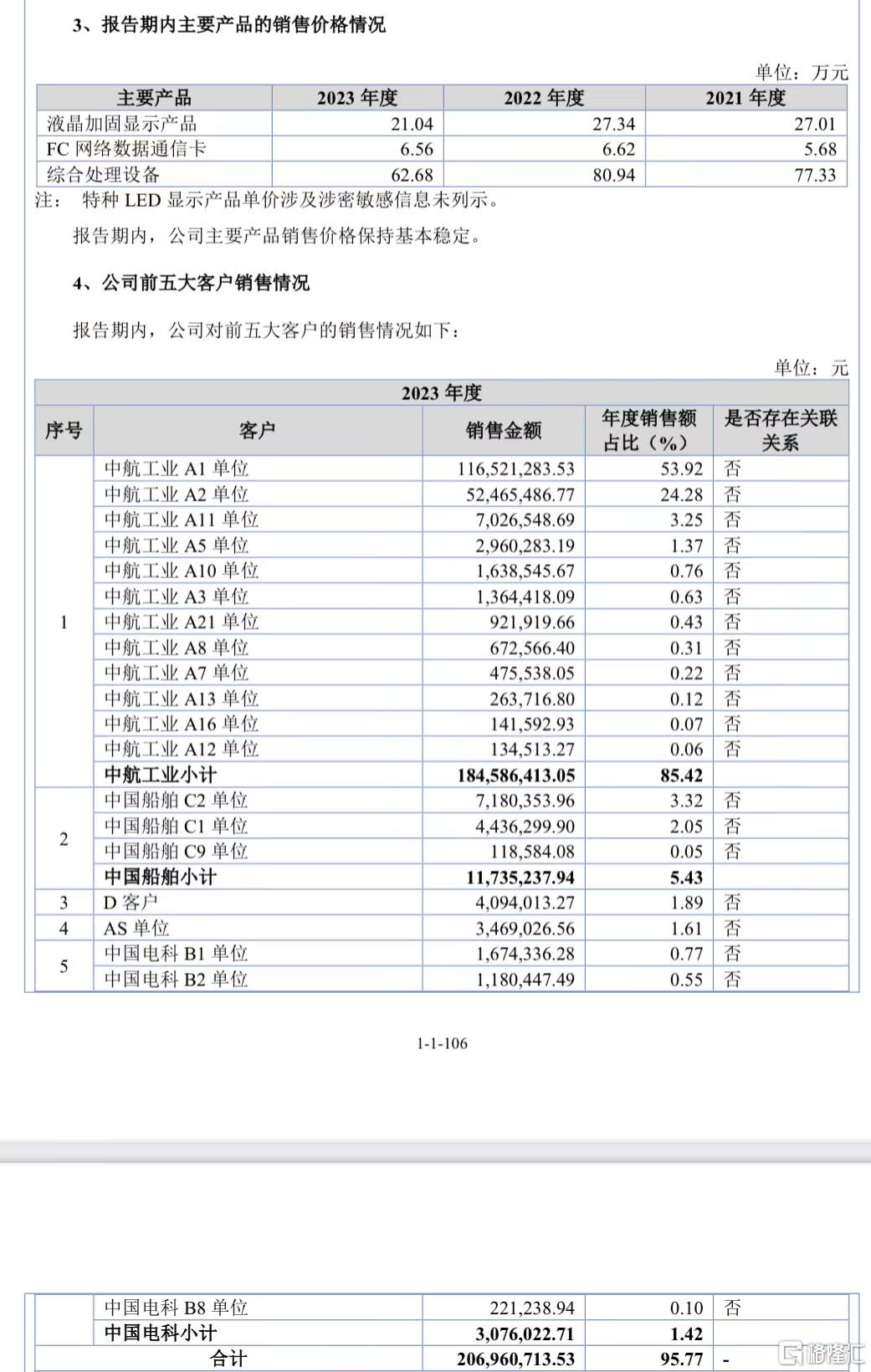

成电光信设立之初,主要将FC网络总线作为技术研发及产品方向。公司设立后,业务陆续拓展至其他网络总线产品和特种显示产品,并形成公司目前的业务范围。

鉴于产品主要应用于国防军工领域,成电光信客户集中度相当之高。2021年—2023年,成电光信前五大客户营业收入占比为98.07%、97.08%和95.77%。其中,第一大客户中航工业下属单位营业收入占比为79.83%、78.25%和85.42%,中航工业A1单位营业收入占比为65.42%、57.86%和53.92%。

不仅如此,成电光信采购也高度集中。

报告期各期,深圳市艾森视讯科技有限公司均为成电光信的第一大供应商,采购占比分别为23.62%、33.08%、25.78%。

深圳市亚龙迪微电子有限公司的注册资本仅10万元,亦稳居前五大供应商之位。

广东盈纳精密制造技术有限公司2022年成立,当年即成为成电光信第三大供应商,2023年前进到第二位。

报告期各期,成电光信对上述三家公司采购占比合计分别为27.32%、43.71%、44.19%,快速上升,且最近两年已经超出40%的“警戒线”。

另有观察发现,三家供应商疑似隐形关联。据称,艾森视讯与亚龙迪使用同一电话办公,与盈纳精密使用同一公司邮箱。亚龙迪与艾森视讯高管成员中同名的成员。

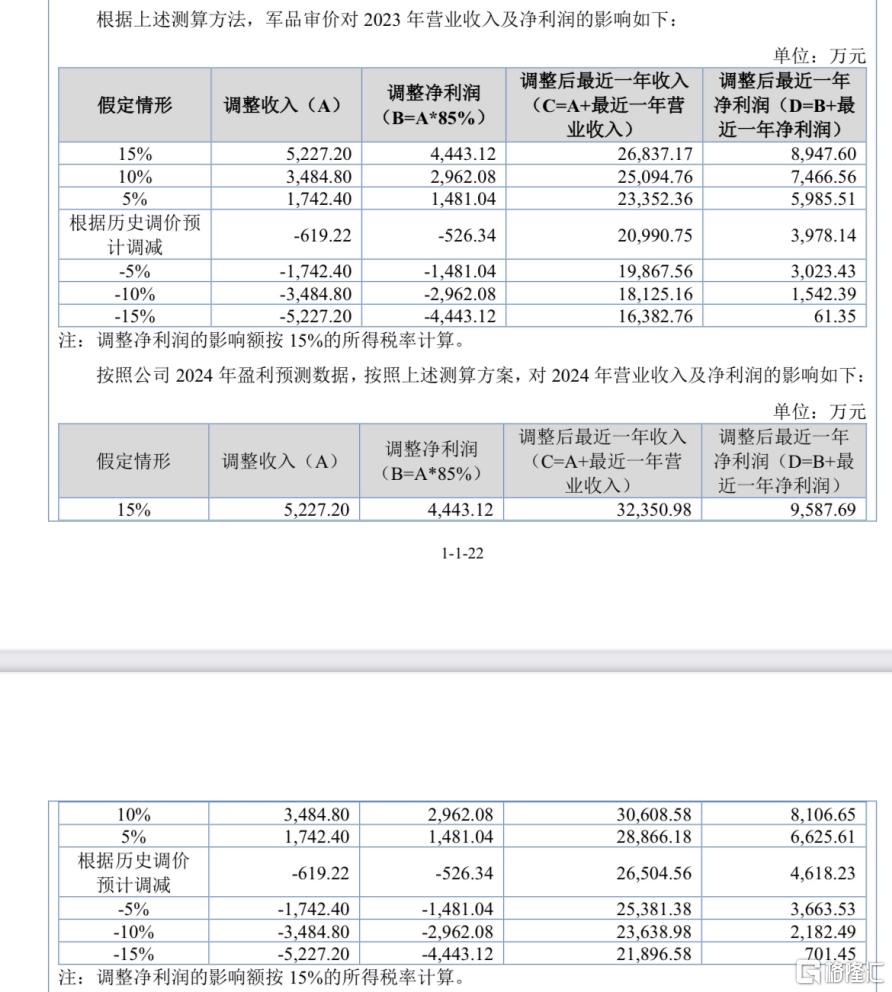

成电光信部分产品销售根据合同约定为暂定价,最终价需军方审价确定。由于军方审价周期较长,针对尚未审价的产品,供销双方按照合同暂定价格结算,在军方审价后进行调整。在军方审价之前公司按暂定价确认收入,最终定价与暂定价的差额影响计入最终定价的当期。

有分析人士表示,在未完成军审定价的情况下,以暂定价格入账的产品收入占比不小。这种做法或存在调节收入和利润的嫌疑。

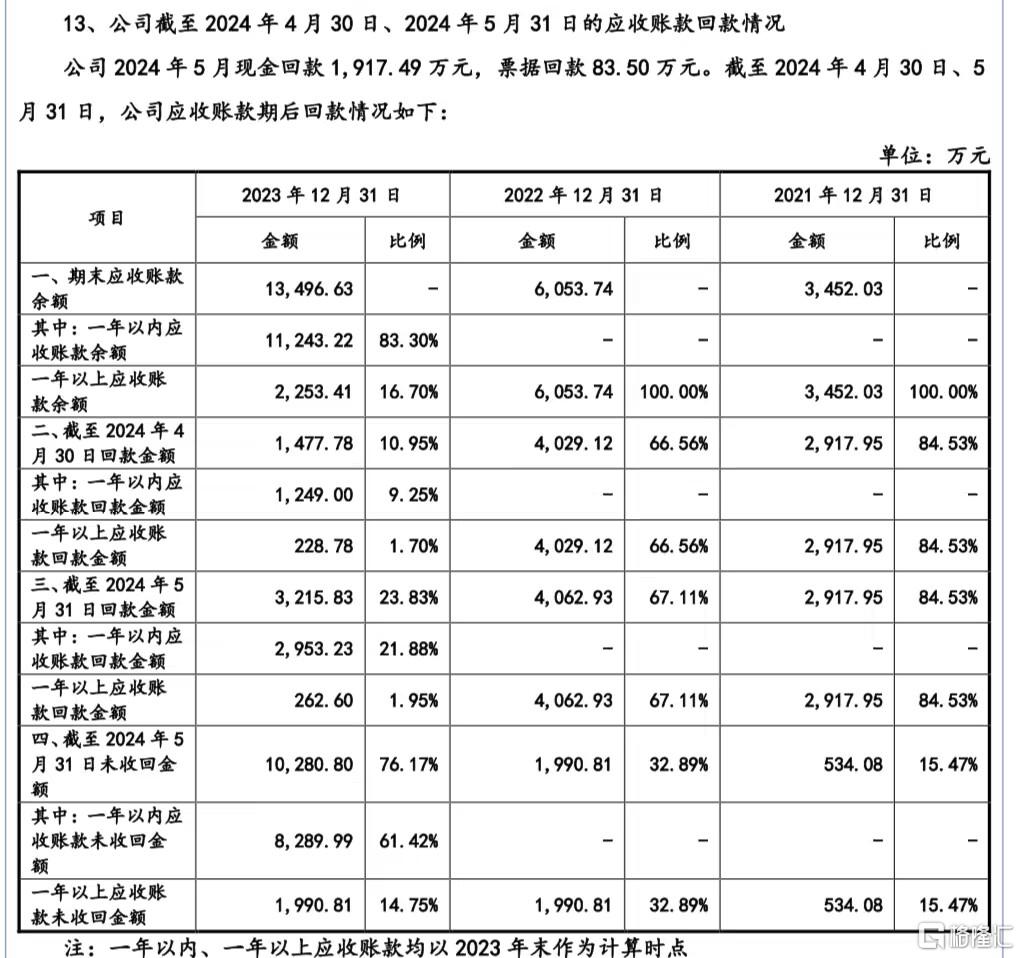

应收账款高企,现金流紧张

成也大客户,败也大客户。

成电光信客户多为国防军工领域企业,回款流程长、进度慢,致使应收账款大幅增长。

2021年—2023年,公司应收账款账面价值分别为3175.96万元、5581.27万元和12466.21万元,占当期营业收入的比例分别为26.17%、32.99%、57.69%。其中,2023年增幅122.95%,远高于收入增幅27.72%。

同时,公司大量资金还被存货占用。2021年—2023年,公司存货账面价值分别为6514.41万元、8524.85万元、11243.66万元,占各期末流动资产总额的比例分别为46.63%、40.39%、41.97%、53.96%。

多种因素共同作用下,公司流动资金状况不甚乐观。2021年—2023年,公司经营活动产生的现金流量净额分别为、731.89万元、-1384.44万元、-2786.30万元,已连续两年为负,而且不见好转反而越发严重。

据招股书显示,成电光信本次拟募集资金1.5亿元,用于FC网络总线及LED球幕产业化项目、总部大楼及研发中心项目、补充流动资金。