下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【本账号由“IPO魔女”发布,2024年7月29日】

作者:魔女

7月10日,中毅达(600610.SH)被上交所予以监管警示。

2023年3月2日,上交所受理了上市公司中毅达发行股份购买资产并募集配套资金项目的申请。中毅达拟发行股份购买瓮福(集团)有限责任公司(以下简称标的公司)100%股权,构成重组上市。

2024年2月28日,中毅达撤回重大资产重组申请文件。据悉,中毅达申请期间总共经历过交易所两轮问询,拟募集配套资金16.6亿元。

监管指出,中毅达存在未充分披露标的公司相关收入调整的完整性依据和未充分披露标的公司经销、直销收入划分依据的两大违规行为。

01 收入调整的依据未充分披露

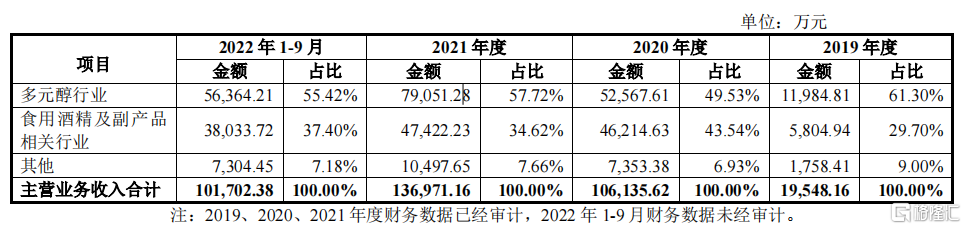

2020年度至2022年度,标的公司贸易业务收入分别为64.49亿元、131.63亿元、144.6亿元,占营业收入的比例超过30%。重组报告书披露,标的公司对报告期内营业收入进行了大额审计调整。该项目申报后,标的公司仍对2020年度营业收入调减7.28亿元。

交易所现场督导发现,前述收入调整主要涉及无商业实质的贸易业务或代理业务,此类业务除在内部系统或采购明细表摘要中进行标注外,与正常贸易在签订合同、回款等方面无明显差异。申报文件未充分披露标的公司相关收入调整的完整性依据。

2020年度至2022年度,标的公司自产产品直销业务收入分别为88.15亿元、112.86亿元和156.52亿元,其中部分直销客户采购标的公司产品后用于贸易业务(以下简称直销贸易商),标的公司对直销贸易商实现收入占直销业务收入比重约为60%。

交易所现场督导发现,标的公司多个经销商客户部分收入被划分为直销贸易商收入,报告期内涉及金额分别为12.82亿元、12.10亿元及20.80亿元,占直销业务比为14.54%、10.72%和13.29%;申报文件中兼营经销与直销业务的客户,有部分在尽职调查访谈中表示其仅为标的公司的经销商。申报文件未充分披露将前述对经销商客户的收入划分为直销收入的依据,经销、直销收入划分合理性不足。

交易所认为中毅达作为信息披露第一责任人,未充分披露标的公司收入调整的依据,标的公司经销与直销收入划分不合理,未能保证信息披露的真实、准确、完整。该行为违反了《上海证券交易所上市公司重大资产重组审核规则》。交易所对中毅达股份有限公司予以监管警示。

同时,交易所在重组上市审核及现场督导工作中还发现,华创证券有限责任公司(以下简称华创证券或独立财务顾问)作为中毅达发行股份购买资产并募集配套资金申请项目的独立财务顾问,存在违规情形。

监管指出,华创证券存在对标的公司贸易收入内控有效性、收入调整完整性核查不到位;对标的公司经销、直销收入划分依据核查不到位的违规行为和对标的公司经销商收入终端核查相关问询回复内容与底稿不一致

对于华创证券违反的第一个问题,交易所认为华创证券作为独立财务顾问,未对上述收入结构及异常情况提高注意义务,未就相关收入调整是否完整提供充分依据,未充分说明对标的 公司贸易业务内控有效性的核查措施。

对于华创证券违反的第二个问题,交易所认为华创证卷作为独立财务顾问,未结合标的公司直销、经销业务划分的异常情况履行审慎核查义务,未严格分析并核查在直销客户中细分直销贸易商的依据及合理性,未说明对标的公司销售终端核查的充分性。

此外,根据申报文件,2020年度至2022年度,标的公司自产产品经销业务收入分别为38.65亿元、57.87亿元、70.05亿元。

交易所现场督导发现,独立财务顾问对标的公司经销商收入终端核查的相关问询回复内容与工作底稿不一致。一是未关注到问询回复中经销商销售至终端客户的数据与工作底稿不一致,存在将部分经销商的下游贸易商客户错误归类为终端客户、部分经销商访谈回复的终端销售比例与其提供的销售明细数据存在较大差异等情况。

二是未关注到获取的部分经销商下游客户销售数据不完整,走访的大量经销商仅提供部分或个别销售明细,但将其全部收入纳入问询回复核查结论。三是获取的大量经销商进销存报表显示期末库存数为0,存在不准确的情况,其中部分经销商进销存报表存货余额与财务报表不符。此外,现场督导还发现独立财务顾问对标的公司向主要境外客户销售自产产品与开展贸易业务的收入划分计算存在错误,部分访谈程序执行不到位、部分走访金额统计比例有误,对项目存货监盘不到位;独立财务顾问质控及内核未重点关注前述重要问题或对部分问题的跟踪落实不到位,未充分关注项目组相关回复内容是否有底稿支持。

交易所认为华创证券作为中毅达项目的独立财务顾问,未就上市公司收入调整履行审慎核查义务,未充分取得经销、直销收入划分依据,对标的公司经销商收入终端核查相关问询回复内容与底稿不一致,质控、内核部门未有效发挥制衡约束作用,不符合《保荐人尽职调查工作准则》《证券公司投资银行类业务内部控制指引》等执业规范要求。上述行为违反了《上海证券交易所上市公司重大资产重组审核规则》。交易所对华创证券有限责任公司予以监管警示。

02 标的公司无实际控制人,疑似规避同业竞争

中毅达主营业务为精细化工产品的生产与销售,主要产品为季戊四醇系列产品、三羟甲基丙烷系列产品、食用酒精和DDGS饲料等。

报告期内,中毅达主营业务收入分别是2.0亿元、10.6亿元、13.7亿元和10.2亿元。其中,中毅达多元醇行业项目的营业收入占总营业收入占比,均超过49%。

中国信达及其控制的公司合计持有标的资产瓮福集团34.43%股权,贵州省国资委及其控制的公司合计持有瓮福集团22.14%股权,瓮福集团无控股股东、实际控制人。

交易所要求中毅达分析,2019年以来瓮福集团的控制权情况,最近三年控制权是否发生变更;并解释贵州省国资委是否实际控制瓮福集团的生产经营;如贵州省国资委不控制瓮福集团,瓮福集团与磷化集团之间出现相关协同安排措施的原因、合理性,具体的操作路径、履行的相关程序及合规性。

根据重组文件显示,磷化集团为贵州省国资委下属公司,贵州省国资曾决议将其所持瓮福集团股权划转给磷化集团,瓮福集团与磷化集团自2019年6月起通过设立战略委员会在多方面进行了协同安排。2023年战略委员会取消。

交易所要求中毅达分析,报告期内,瓮福集团的实际控制人是否为磷化集团或贵州省国资委,瓮福集团实际控制人变化情况,最近三年瓮福集团实际控制人是否发生变更及依据。请独立财务顾问和律师核查并发表明确意见。

公开信息显示,磷化集团主要业务包括磷矿采选、磷复肥、精细磷化工、硫煤化工、氟碘化工等。与瓮福集团主营业务存在较大重合。

交易所要求中毅达披露,磷化集团的股权结构及控制权情况,主营业务构成及主要产品,与瓮福集团主营业务的异同,存在竞争关系的业务及具体情况,包括涉及产品及相应的收入、毛利及占比,前述竞争情况是否影响瓮福集团的独立性,是否对瓮福集团构成重大不利影响。

基于前述情况及瓮福集团的控制权情况,交易所要求中毅达说明,是否存在通过认定瓮福集团无实际控制人规避重组上市对同业竞争的合规性要求。另外,交易所请独立财务顾问和律师核查并发表明确意见,并就瓮福集团是否符合《首次公开发行股票注册管理办法》第十二条关于发行人与控股股东、实际控制人及其控制的其他企业间不存在构成重大不利影响的同业竞争发表明确意见。

03 华创证劵多个保荐项目被终止

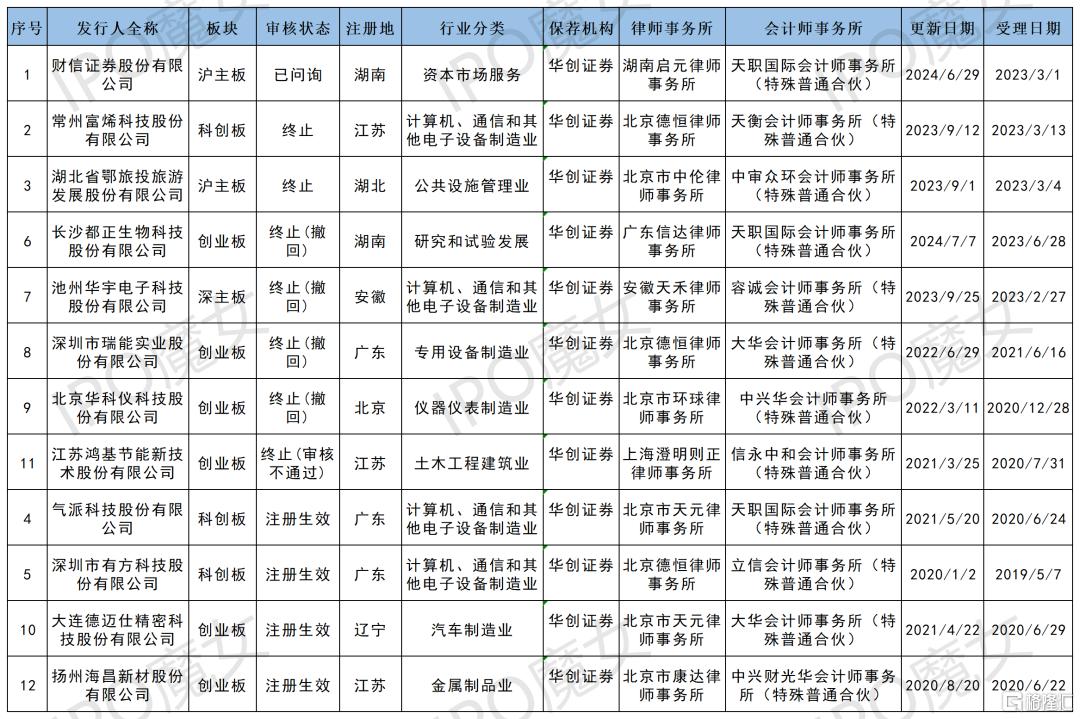

【IPO魔女】梳理后发现,2024年以来,在沪深两地交易所,华创证券保荐的企业IPO项目7家终止,4家企业注册生效,1家企业处在问询阶段。同时,华创证券保荐的企业资产重组项目1家终止,2家企业注册生效,1家企业处在问询阶段

终止的7家IPO企业中,深主板1家,创业板4家,沪主板1家,科创板1家,涉及公司包括长沙都正生物科技股份有限公司、常州富烯科技股份有限公司、湖北省鄂旅投旅游发展股份有限公司等。还在问询阶段的企业有财信证券股份有限公司。

终止的1家资产重组企业,刚好是中毅达这家,其上市板块位于沪主板。

END