下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天天财经讯,近日,黑龙江天有为电子股份有限公司(以下简称天有为)在审核问询函回复意见中更新了2023年财务数据。

图片来源:IC网

天有为报告期内业绩飙增,背后多项指标异常,对现代汽车存在重大依赖,研发费用率不增反降,更有大量员工未缴社保和公积金。

业绩飙升但存隐患 重大依赖现代汽车

天有为主要从事汽车仪表的研发设计、生产、销售和服务,并逐步向智能座舱领域拓展。

2023年6月30日,天有为IPO申请获上交所受理,并于次月进入问询阶段。2023年末,天有为提交了回复意见,并于今年5月再次更新,补充2023年相关财务数据。整体来看,天有为IPO进程推进较慢。

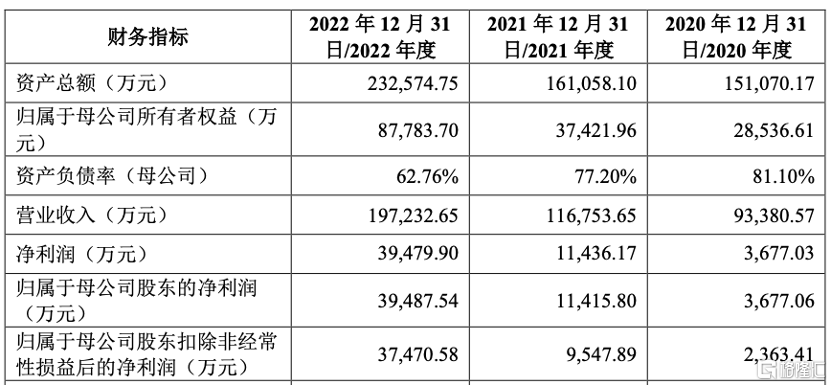

报告期内,天有为业绩飙增,净利润增速更是远超营收增速。2020年-2022年,公司营业收入分别为9.34亿、11.68亿和19.72亿,2021年和2022年同比增速分别为25.03%和68.93%;同期净利润分别为3677.03万、1.14亿和3.95亿,2021年和2022年同比增速分别为211.02%和245.22%。

图片来源:招股书

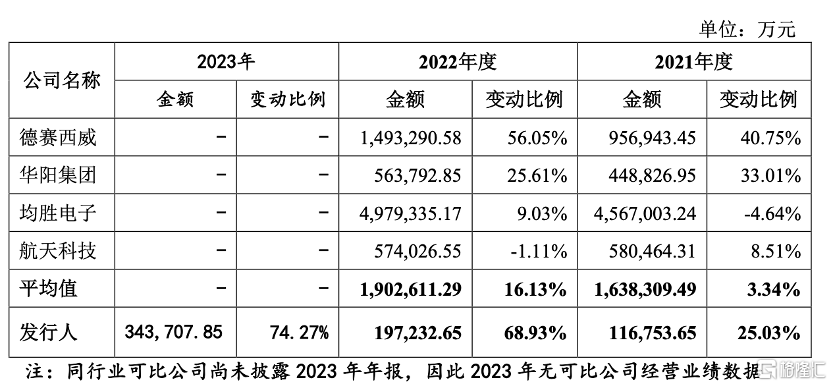

在天有为列出的四家同行业可比公司中,德赛西威2021年和2022年营收同比增速分别为40.75%和56.05%;华阳集团同期营收同比增速分别为33.01%和25.61%;均胜电子同期营收同比增速分别为-4.64%和9.03%;航天科技同比增速则分别为8.51%和-1.11%。也就是说,2021年和2022年,天有为所在行业平均业绩增速分别为3.34%和16.13%,但这远远低于天有为同期的收入增速。

图片来源:招股书

天有为持续走高的业绩趋势延续到了2023年。最新的问询函回复显示,2023年天有为实现营收34.37亿元,净利润9.00亿元。整体来看,公司业绩增长明显,尤其是净利润,从2020年到2023年增长了约24倍。

不过,天有为似乎存在净利润和现金流走势不一致的情况。2020年-2022年,公司经营活动产生的现金流净额分别为-1.01亿元、1.48亿元和1.01亿元,较净利润相去甚远,2020年甚至还是负值。

天有为将之解释为,一是客户回款时间相较销售时间有所滞后,造成应收账款、应收票据等应收款项增长较大。二是随着公司销售规模增长,存货规模随之增加,存货占用资金规模有所提升。

而这又引出了天有为的另一个重要问题:尽管公司营收净利双双飙升,应收账款同样“水涨船高”。

2020年-2022年各年末,天有为应收账款账面余额分别为2.58亿元、2.52亿元和6.20亿元。其中,2022年末的金额占流动资产的比例约为35%,较2021年末增长146.34%,远超同期营收增速68.93%。

值得一提的是,上述期间内,天有为向前五大客户销售金额占营业收入的比例分别为76.02%、72.87%和84.42%,主要包括现代汽车、比亚迪、长安汽车、奇瑞集团等。而这些企业也都是天有为的应收账款“大户”,尤其是现代汽车。

2020年-2022年,天有为向现代汽车的销售额占营业收入的比例分别为10.31%、23.21%和53.03%。而各期末,现代汽车的应收账款余额占比则分别为12.25%、30.04%和41.65%。

天有为也乐得承认,公司客户集中度相对较高,特别是2022年度向现代汽车集团的销售占比已经过半,公司对现代汽车集团存在重大依赖。

此外,2020年-2022年,天有为计入当期损益的政府补助金额分别为2083.75万元、1729.37万元和4037.75万元,占当期利润总额的71.14%、13.68%和9.12%。同时,公司还享受一定的税收优惠政策,所得税优惠金额分别为712.40万元、1099.13万元和3330.18万元。

天有为在招股书中提示到,未来如果税收优惠政策或政府补助政策发生变化,将会对公司的经营业绩产生一定的影响。

研发投入低 大量员工未缴五险一金

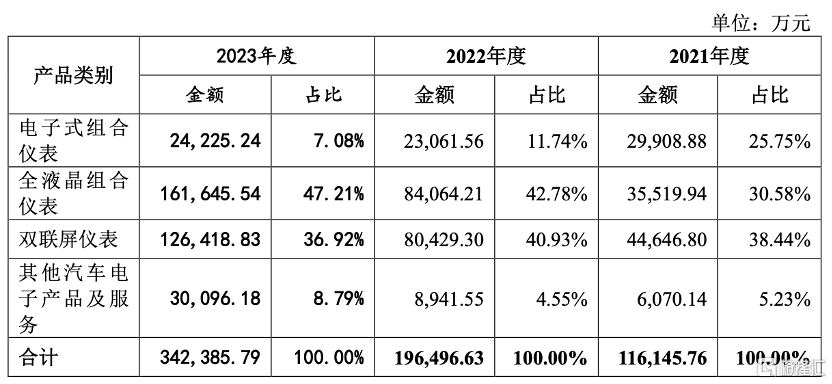

天有为主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。报告期内,天有为的主营业务结构有所变动。

2021年-2023年,电子式组合仪表业务占比分别为25.75%、11.74%和7.08%;全液晶组合仪表业务占比分别为30.58%、42.78%和47.21%;双联屏仪表业务占比分别为38.44%、40.93%和36.92%;其他汽车电子产品及服务业务占比分别为5.23%、4.55%和8.79%。

图片来源:招股书

天有为在回复函中指出,2022年度、2023年度公司主营业务收入分别较上年增长69.18%、74.25%,主要由于全液晶组合仪表、双联屏仪表销售收入快速增长。至于电子式组合仪表销量下降,主要原因是随着汽车电子行业的发展,汽车仪表升级换代,传统的电子式组合仪表主要是对原有车型的持续配套,新车型使用电子式组合仪表的比例降低,公司与之配套的电子式仪表销量随之下降。

事实上,在全球汽车行业处在智能网联技术变革之际,天有为也在积极向智能座舱领域拓展。本次IPO,天有为拟募资30.04亿元,其中10.16亿元用于汽车电子智能工厂、6.32亿元用于智能座舱基地、3.56亿元用于汽车电子研发中心、1.00亿元信息化系统建设项目并补充企业流动资金9.00亿元。

话虽如此,天有为较低的研发投入却一直为业内所诟病。

报告期内,天有为营业收入实现了翻倍的增长,理论上来说公司应该加大研发投入。然而,公司研发费用仅从2020年的6357.93万元,增加到2021年的7437.06万元、2022年的8458.02万元,研发费用率更是呈现下滑趋势,从2020年度的6.81%下降到2021年的6.37%以及2022年的4.29%。

截至2022年12月31日,天有为研发团队由556人组成,占公司员工的16.22%。不过,公司全体员工中,硕士研究生及以上仅有20人,占员工总人数的比例仅为0.58%;大学本科323人,占比9.42%。也就是说,天有为研发团队学历相对较低,有约莫四成的人员不足本科学历。

需要注意的是,2020年-2022年,天有为社会保险缴纳比例(取五险中缴纳最低的比例)分别为13.93%、60.59%和53.40%,住房公积金缴纳比例为0、44.02%和52.17%,公司社会保险和住房公积金缴纳比例远低于同行业可比公司。

天有为表示,社会保险缴纳比例低的非公司自身原因有员工自愿放弃缴纳、员工自行缴纳新农合、新入职尚未办理缴纳手续、在其他单位缴纳社会保险、退休等,住房公积金缴纳比例低的非公司自身原因为员工自愿放弃缴纳。

事实上,社会保险是国家为劳动者的生活保障而实行的强制性保险。劳动关系存续期间,用人单位为员工缴纳社会保险是法定义务,不以包括员工自愿放弃或单位社保补贴为由在内的任何形式得到免除。2023年7月,鼎镁新材料科技股份有限公司闯关上交所主板IPO被否,原因之一为发行人未依法足额缴纳社会保险费和住房公积金。

天有为报告期内业绩飙增,背后多项指标异常,对现代汽车存在重大依赖,研发费用率不增反降,更有大量员工未缴社保和公积金。公司IPO后续发展如何,天天财经将对此保持关注。