下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

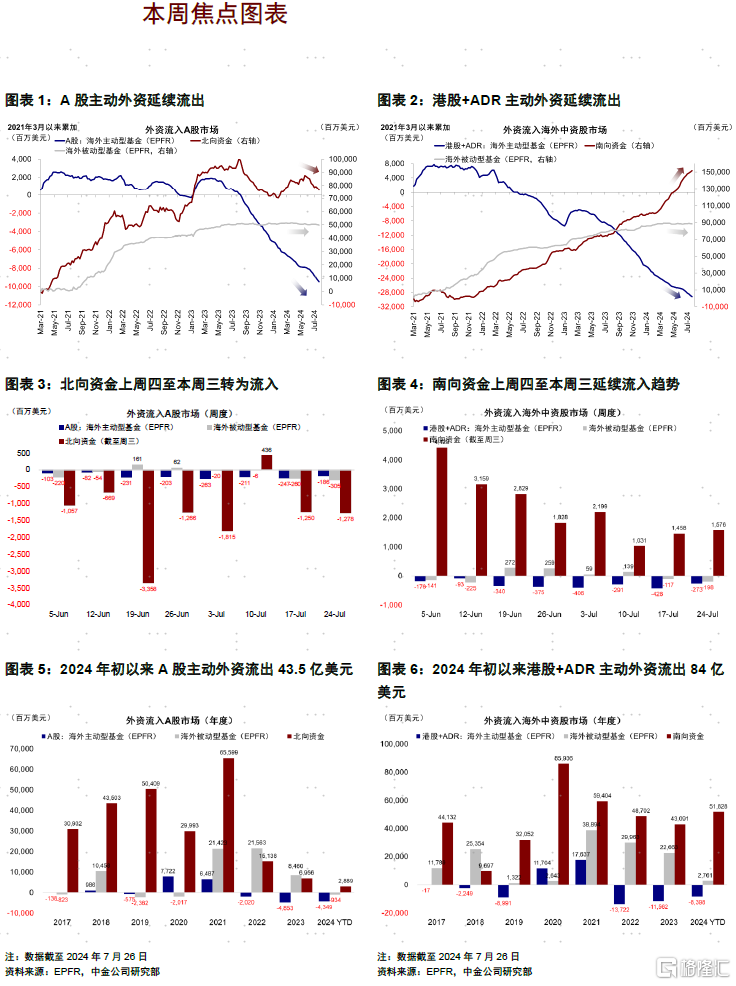

本周全球资金面值得注意的变化是:1)中金研究追踪的EPFR资金数据显示,截至本周三(7月24日),海外资金继续流出A股和港股,不过主动外资流出放缓;2)互联互通方面,本周北向资金继续流出,南向资金流入港股放缓;3)全球股票与债券市场维持流入,但货币市场转为流出;4)美股流入放缓,发达欧洲流出加速,日本市场继续流出。

国内资金面上,主动外资继续流出,南向资金流入放缓。截至本周三(7月18日-7月24日),主动价值型外资继续流出A股和港股市场,规模分别为1.9及2.7亿美元,较此前一周均有所放缓。在国内数据整体趋弱、市场对后续政策发力预期不足,叠加外围市场波动等因素影响下,国内市场明显回调且外资持续流出的现象倒也不难理解。正如中金研究在《港股市场2024下半年展望:明道若昧》等持续提示,主动价值型资金回流往往也需要以基本面改善为前提,而不是单纯因为美联储降息。与此同时,伴随着近期高分红板块的整体回调,南向资金也有所放缓,本周流入规模收窄至78亿港币(vs. 上周流入192亿港币),北向资金则继续流出。

全球资金面上,主动外资加速流入印度,美股流入收窄,日股转为流出。截至本周三(7月18-24日),本周印度市场主动外资流入加速,规模4.0亿美元(vs. 上周流入2.3亿美元);日股方面,主动外资继续流出,规模4.2亿美元(vs. 上周流出1.5亿美元)。与此同时,主动外资继续流入美股,但规模收窄至2.3亿美元(vs. 上周流入14.2亿美元)。

正文

中国市场

海外资金:EPFR显示主动外资流出放缓。截至本周三(7月18日-7月24日),A股主动外资流出1.9亿美元(vs. 上周流出2.5亿美元),被动资金流出3.0亿美元(vs.上周流出2.6亿美元);与此同时,港股和ADR海外资金整体流出4.7亿美元(vs. 上周流出5.5亿美元),其中主动资金流出2.7亿美元(vs.上周流出4.3亿美元),被动资金流出2.0亿美元。

互联互通资金:北向流出放缓,能源/原材料持股市值下滑最大。本周(7月22日-7月26日)北向资金5个交易日整体流出规模达114.2亿人民币,日均流出22.8亿元(vs. 此前一周日均流出38.6亿元)。分行业看,几乎所有主要行业持股市值均有所下滑,不过非银金融与银行等板块下滑幅度相对较低,而能源/原材料、食品饮料与科技硬件板块持股市值下跌最多。个股方面,本周北向资金对紫金矿业、惠泰医疗以及江淮汽车等标的增持较多,但减持贵州茅台、宁德时代与长江电力等标的。

南向流入放缓,内地银行增幅居前。本周(7月22日-7月26日)南向总计流入78.2亿港币,日均流入15.6亿港币(vs. 上周日均流入38.4亿港币)。行业层面,内地银行板块持股市值上涨,能源/原材料、汽车等板块持股市值下跌最多。个股方面,南向资金对腾讯控股、中石化和建设银行等标的增持较多,但减持美团-W、中石油以及汇丰控股等标的。

全球市场

跨市场和资产:美股流入放缓,发达欧洲、新兴市场流出加速,日本转为流出。主动外资上看,美股本周流入放缓至2.3亿美元(vs. 上周流入14.2亿美元),发达欧洲流出加速至16.2亿美元(vs. 上周流出9.1亿美元),日本股市流出加速至4.2亿美元(vs. 上周流出1.5亿美元),新兴市场流出放缓至2.7亿美元(vs. 上周流出11.5亿美元)。资产方面,全球股票、债券流入规模缩小,货币市场转为流出。

配置比例:截至6月30日,主动基金对中国配置比例低于基准约0.2%。自2022年以来,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至今,中国配置比例下降较多(-0.2%),而英国(+1.5%)、法国(+0.4%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

注:本文摘自中金研究2024年7月27日已经发布的《市场波动下外资延续流出》,分析师:刘刚 S0080512030003;张巍瀚 S0080524010002;吴薇 S0080524070001;王牧遥 S0080123060036