下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

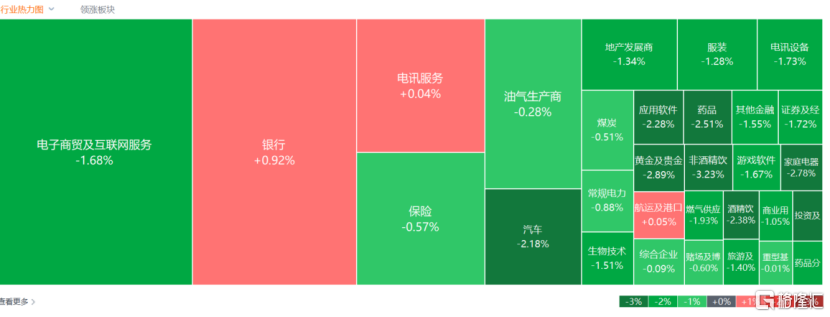

7月23日,港股三大指数午后跌幅进一步扩大,恒生科技指数高开低走全天表现弱势,最终收跌1.82%,恒指、国指分别下跌0.94%及0.95%,三者未能延续昨日强势反弹行情。

盘面上,昨日领衔大市反弹的大型科技股全线下跌,美团跌2.64%,快手、腾讯跌近2%,网易、小米、京东、百度均跌超1%;半导体芯片股跌幅较大,华虹半导体跌近7%,龙头中芯国际跌超3%;铜、铝等有色金属股大跌,中国铝业、洛阳钼业均跌超6%。内银股逆势上涨,区域银行股方向涨幅居前;水务股多数表现强势,香港零售股、猪肉概念股部分逆势上涨。

具体来看:

大型科技股全线下跌,美团跌2.64%,快手、腾讯跌近2%,网易、小米、京东、百度均跌超1%。

市场担忧未来将限制美国半导体行业对华出口,半导体板块走低,华虹半导体跌6.99%,上海复旦跌4.72%,中芯国际跌3.22%,晶门半导体、宏光半导体跌超1%。

有色金属股持续走低,中国铝业、洛阳钼业跌超6%,赣锋锂业、天齐锂业跌超4%,中铝国际、山东黄金、招金矿业、江西铜业股份跌超3%。

苹果概念股弱势,比亚迪电子跌4.74%,丘钛科技、舜宇光学科技、瑞声科技跌超2%。

汽车股表现低迷,比亚迪股份跌超3%,广汽集团跌超2%,北京汽车、理想汽车跌超1%。

水务股持续活跃,中国水业集团、北控水务集团涨超3%,中国水务涨1.44%,粤海投资涨0.73%。消息面上,国家发展改革委等五部门发布《关于加快发展节水产业的指导意见》,提出到2027年节水产业规模达到万亿,到2035年,培育一批百亿级龙头企业,节水技术工艺、产品装备制造和管理服务达到世界先进水平,节水型生产生活方式全面形成。

降息对银行息差影响有限,国有大行考虑下调存款挂牌利率,内银股普遍上涨,重庆农村商业银行、盛京银行涨超3%,邮储银行、天津银行、重庆银行涨超2%,农业银行、工商银行、建设银行、交通银行涨超1%。

业内称集运欧线舱位仍略紧张,港口及海运股多数上涨,远航港口涨7.41%,中远海能涨3.89%,中国外运、太平洋航运涨超1%。

个股方面:

比亚迪股份跌3.09%,报238.40港元。巴菲特旗下伯克希尔哈撒韦减持股票,持仓比例由5.06%降至4.94%。

继昨日收跌超10%后,九毛九今日再跌4.58%,报2.92港元。消息面上,九毛九上周五晚公布业绩预告,预期2024年上半年将取得收入约30.64亿元,同比增加约6.4%;公司权益股东应占溢利不少于6700万元,同比下跌不超过69.8%。

白云山跌3.56%,报20.30港元。白云山昨晚公布,公司董事会于7月22日收到公司董事长李楚源递交的书面辞职报告。另有消息称,李楚源近期被有关部门带走接受调查。有媒体援引一位接近广东省内国资系统的人士称:“前天就听说李楚源进去(接受调查)了,家族成员也被调查。”公司方面对此回应称不清楚是否属实。

今日,南向资金净买入0.94亿港元,其中港股通(沪)净买入1.63亿港元,港股通(深)净卖出0.69亿港元。

展望后市,国泰君安指出,近期海外美国通胀和就业数据降温,市场定价美联储9月开启本轮降息进程。伴随美国特朗普当选的可能性上升,政策层面预期波动性下降,而国内重要会议落地且政策支持力度与方向明确,降低市场对分子端不确定性,前期悲观预期消化较为充分后,港股上行空间有望打开。看好后续港股震荡向上,结构上科技成长风格弹性较大。