下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

2024年7月18日二十届三中全会通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》,7月19日人民银行和金融监管总局召开会议学习三中全会精神(下称人民银行和金融监管总局会议)。7月22日1年期及5年期LPR分别下调10bp至3.35%/3.85%,7天逆回购操作利率下调10bp至1.70%。

摘要

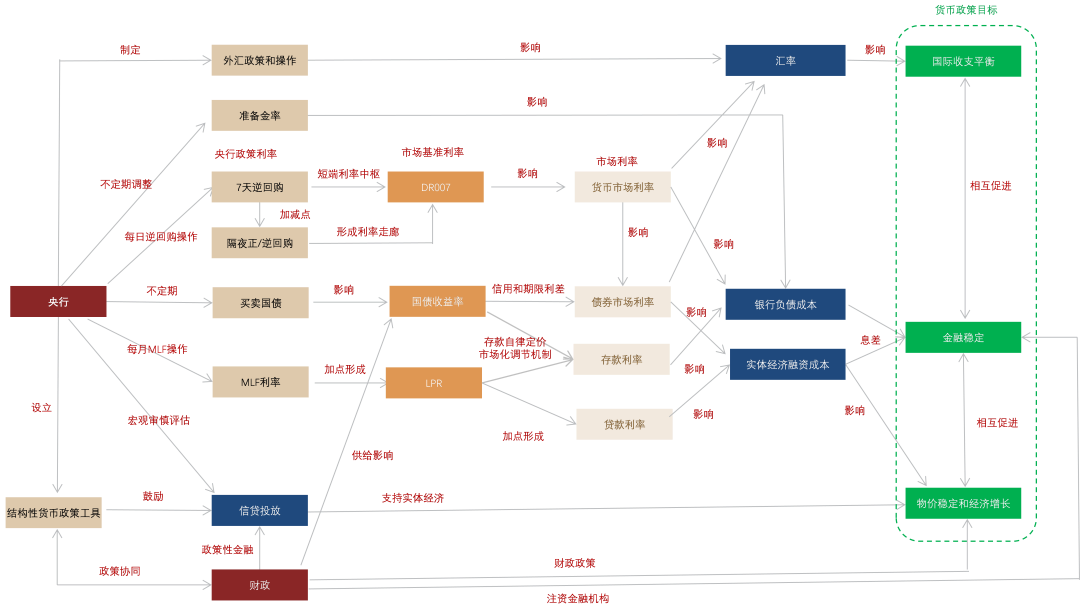

完善货币政策框架。三中全会提到“加快完善中央银行制度,畅通货币政策传导机制”,我们认为货币政策框架有望进一步完善,主要包括以下两方面:1)充实货币政策工具箱,通过买卖国债调控长端国债利率,形成倾斜向上的收益率曲线,稳定市场预期;通过临时正逆回购操作收窄利率走廊、增强对短端资金利率的调控;2)下调LPR利率,提高LPR对于优质客户贷款利率的真实反映程度;淡化MLF利率的政策作用,可引入类似SOFR的短端市场利率作为新的浮动贷款利率基准(参见《“淡化规模”下的货币政策思路》)。

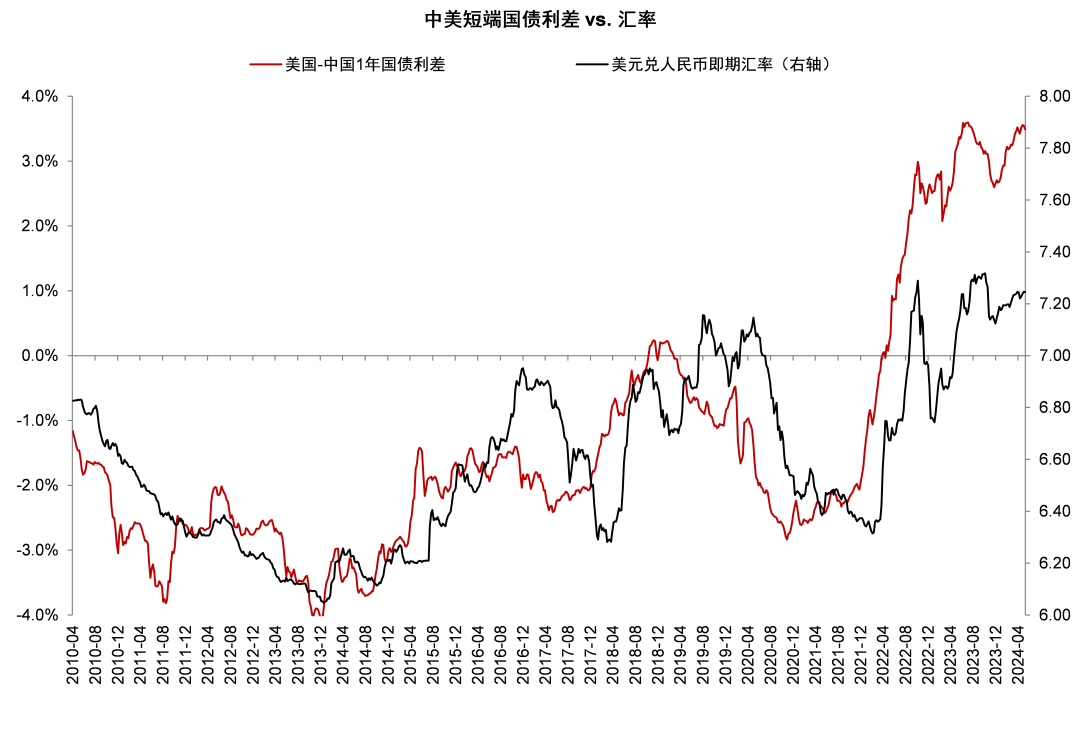

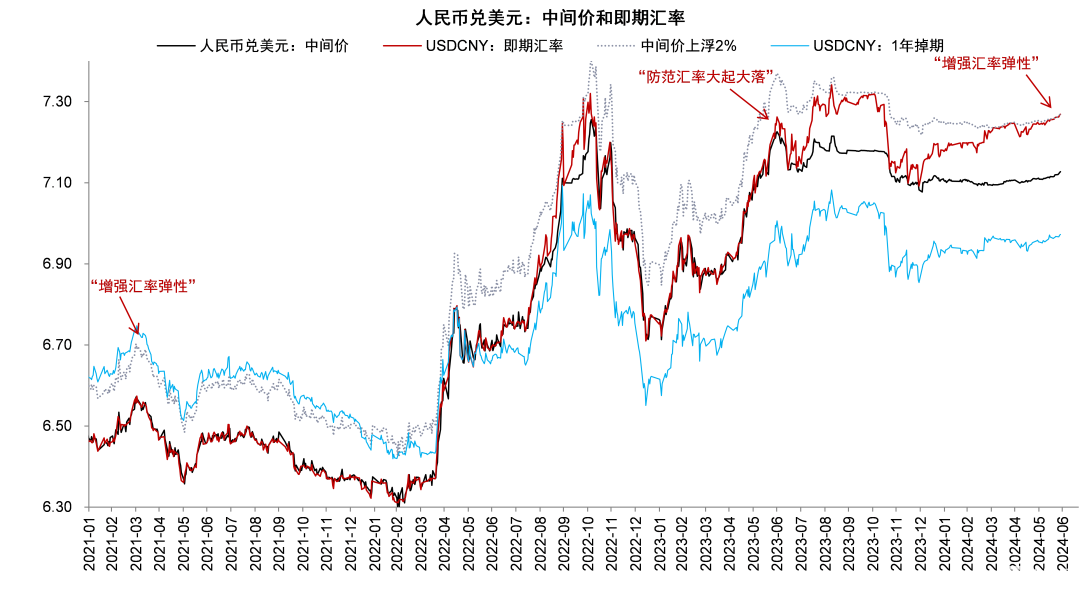

增强汇率弹性。人民银行会议提到“增强汇率弹性”,我们注意到2023年二季度以来货币政策例会对于汇率的表述强调“坚决防范汇率大起大落风险”,不再提及“增强人民币汇率弹性”,此后人民币中间价波动明显降低。当前由于中美利差较高,由于套息交易和出口商降低结汇率导致银行代客结汇顺差下降,人民币即期汇率承压。本次人民银行会议再度提及“增强汇率弹性”,我们预计在海外降息预期升温的背景下人民币汇率有望进入双向波动,从而降低套息交易的稳定性(参见《新宏观策略研究(五):中美利率分化,人民币汇率如何破局?》)。

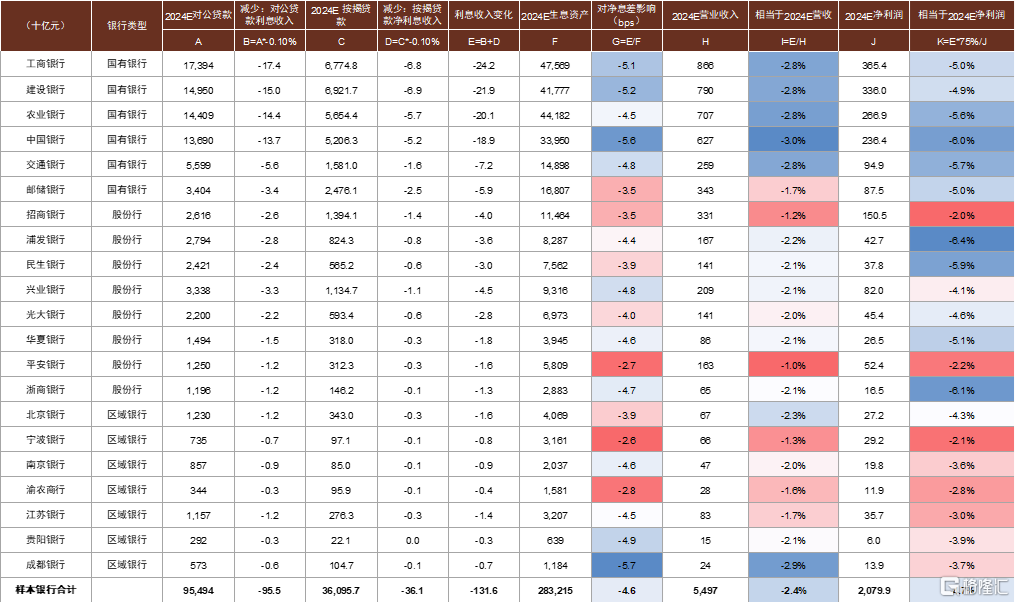

降息空间打开。在人民币双向波动的背景下,利率工具也有望更加灵活,我们预计下半年降息空间有望打开,从而在物价增速较低的环境下降低实体经济面临的实际利率。7月22日央行公告7天期逆回购操作利率由此前的1.80%调整为1.70%,1年期/5年期LPR同步下调10bp至3.35%/3.85%,我们认为符合上述政策思路。我们估算1年期/5年期LPR下调10bp对银行息差/营收/利润影响分别为-2.6bp/-1.4%/-2.7%,清理手工补息对负债成本的节约可基本对冲降息对息差的影响,我们预计年内存款利率仍有下调空间。

淡化总量、重视结构。人民银行会议提到“提高资金使用效率”,我们认为打击“资金空转”仍然是政策的关注点,在这一背景下总量目标可能继续淡化,降低银行的“规模情结”,在城投和房地产对信贷拉动作用减弱的长期趋势下,信贷增速可能继续下行(参见《换挡减速的金融数据》);三中全会提到“积极发展科技金融、绿色金融、普惠金融、养老金融、数字金融”,我们认为“五篇大文章”是金融服务实体经济的重点,淡化总量并不意味着忽视结构,结构性货币政策工具仍将确保对重大战略、重点领域和薄弱环节的金融支持。

化解三大领域金融风险。三中全会提到“落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措”,考虑到三中全会决定提出改革任务将在2029年前完成,我们认为未来5年是化解三大领域金融风险的重要时期。三中全会提到“制定金融法”“筑牢有效防控系统性风险的金融稳定保障体系”,目前金融稳定法已发布二次审议稿,金融稳定基金首批646亿元资金筹集到位,今年有望继续推进;对于房地产、地方债务、中小金融的风险已出台配套房地产支持政策、一揽子地方债务化解方案等措施,中小银行合并重组也在进行中。

银行股投资观点。三中全会对于深化金融改革的相关表述体现出完善体制和政策机制、支持实体经济、防范化解风险的导向,银行业未来5年有望沿着稳健经营、更好地支持实体经济和防范金融风险的方向发展。我们预计清理手工补息对负债成本的节约有望对冲LPR下调对息差的负面影响,年内存款利率仍有下调空间。当前利率下行的背景下银行高股息具有吸引力,银行股快速上涨后短期波动增加、建议根据估值调整幅度择机介入基本面较为稳健的个股,建议关注经营稳健的高分红银行,以及业绩存在边际改善潜力和融资诉求银行。

风险:房地产、地方债务和中小金融机构风险。

图表1:货币政策框架需要多目标权衡

资料来源:人民银行,财政部,中金公司研究部

图表2:中美利差仍然较高,汇率承压

资料来源:Wind,中金公司研究部

图表3:人民币汇率弹性有望上升

资料来源:Wind,中金公司研究部

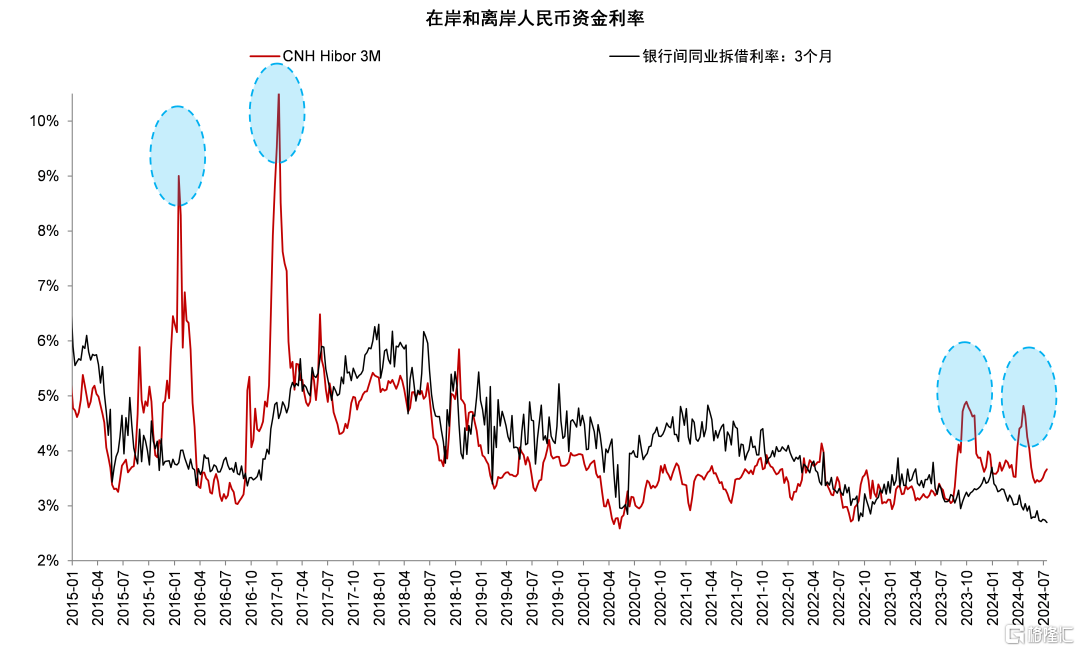

图表4:离岸人民币流动性有所收紧,应对汇率压力

资料来源:Wind,中金公司研究部

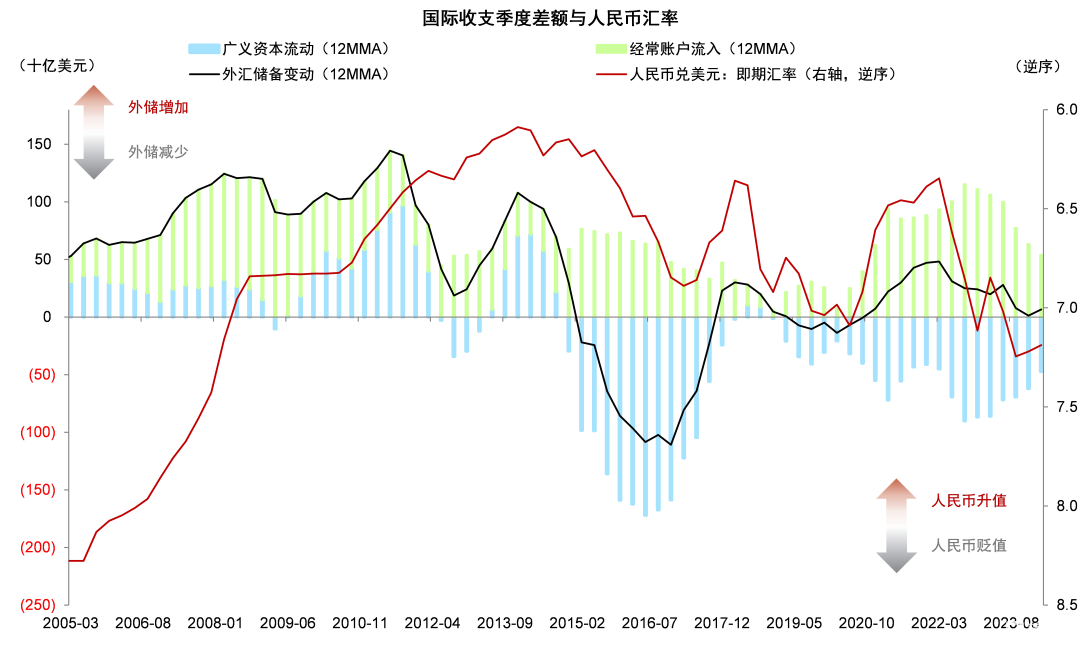

图表5:经常账户顺差下降、资本账户逆差

注:广义资本流动包括非储备的金融账户、误差与遗漏。 资料来源:Wind,中金公司研究部

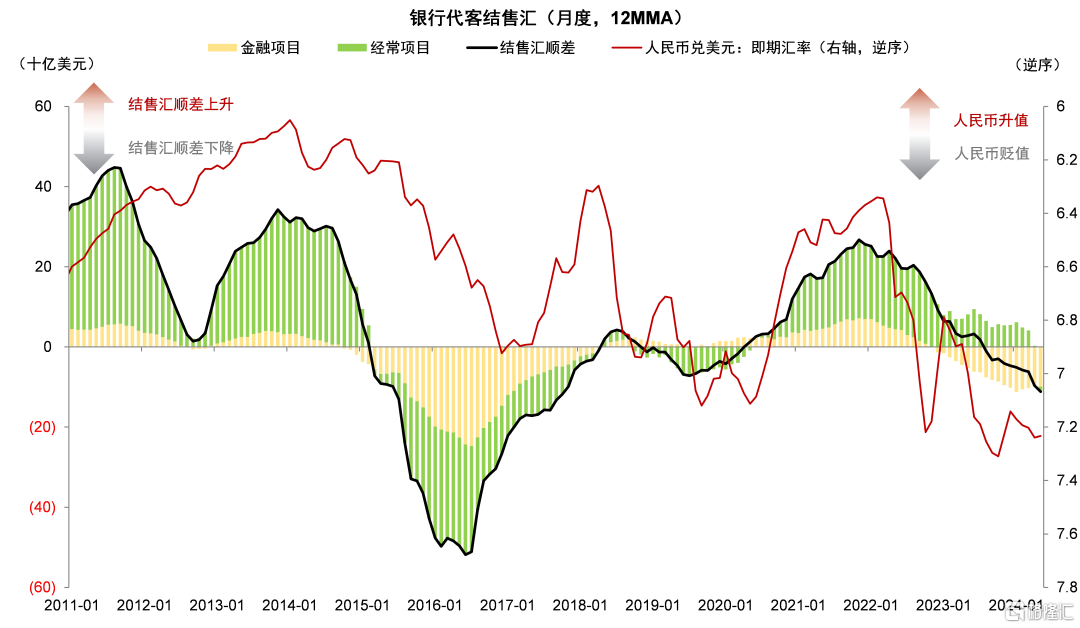

图表6:银行代客结售汇顺差下降

资料来源:Wind,中金公司研究部

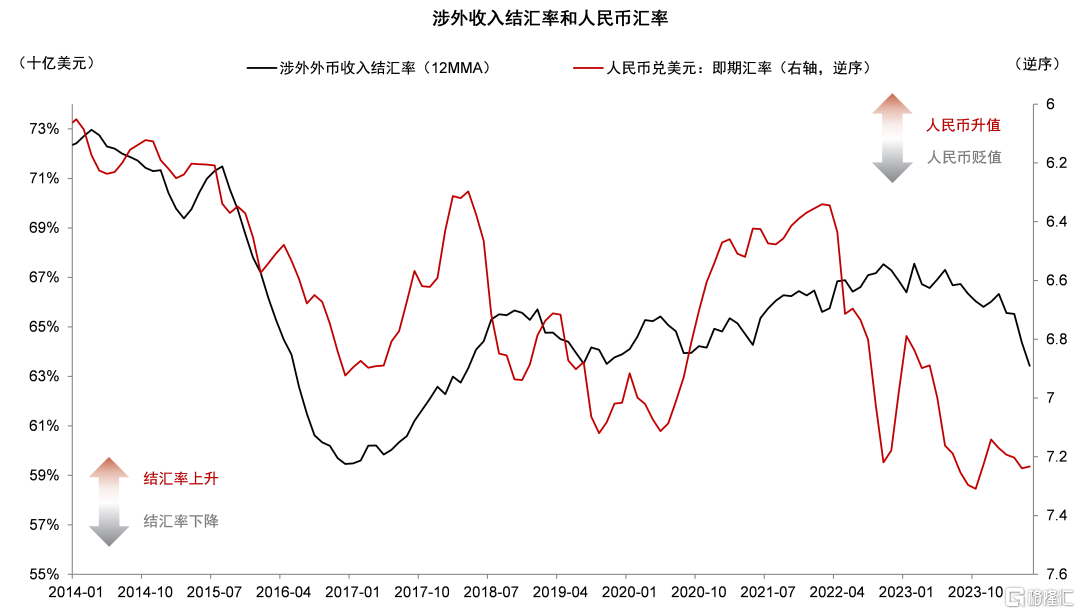

图表7:结汇率下降也是汇率承压的原因

资料来源:Wind,中金公司研究部

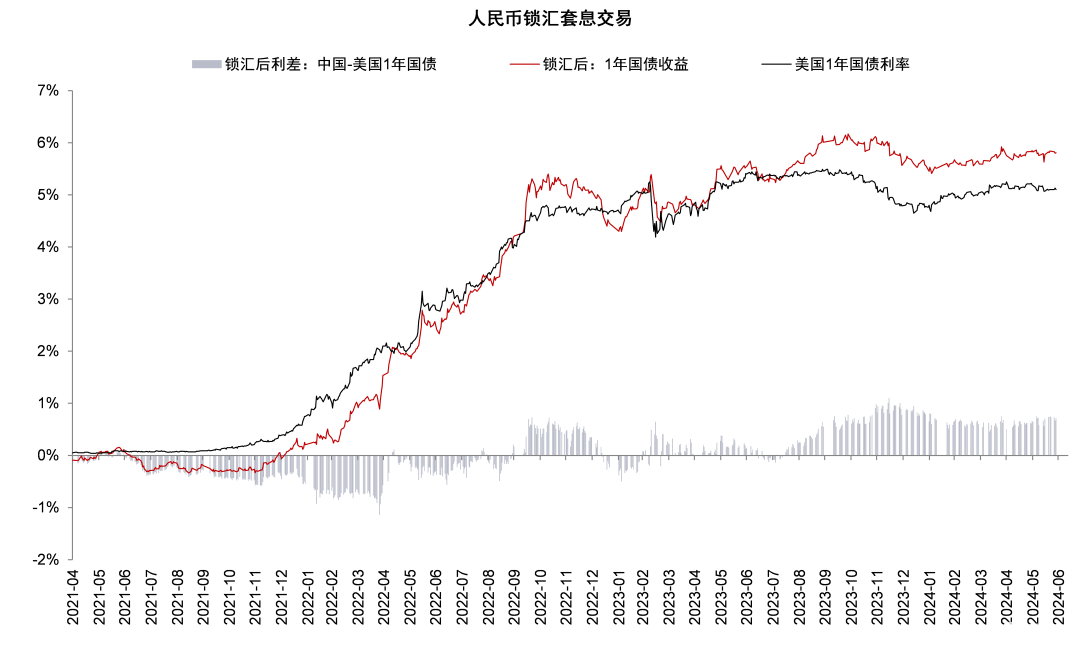

图表8:外资锁汇后购买中国债券收益较高

资料来源:Wind,中金公司研究部

图表9:套息交易吸引外资流入债市

资料来源:Wind,中金公司研究部

图表10:居民和企业面临的实际利率仍然不低

资料来源:Wind,中金公司研究部

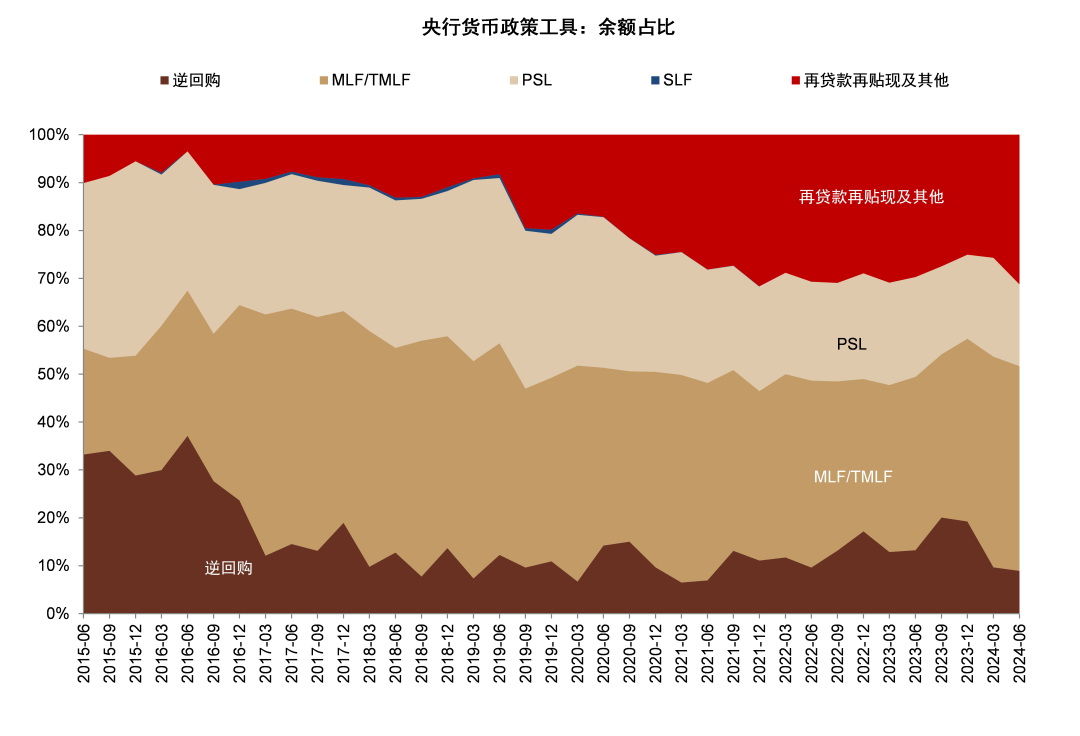

图表11:货币投放方式的长期变革

资料来源:Wind,中金公司研究部

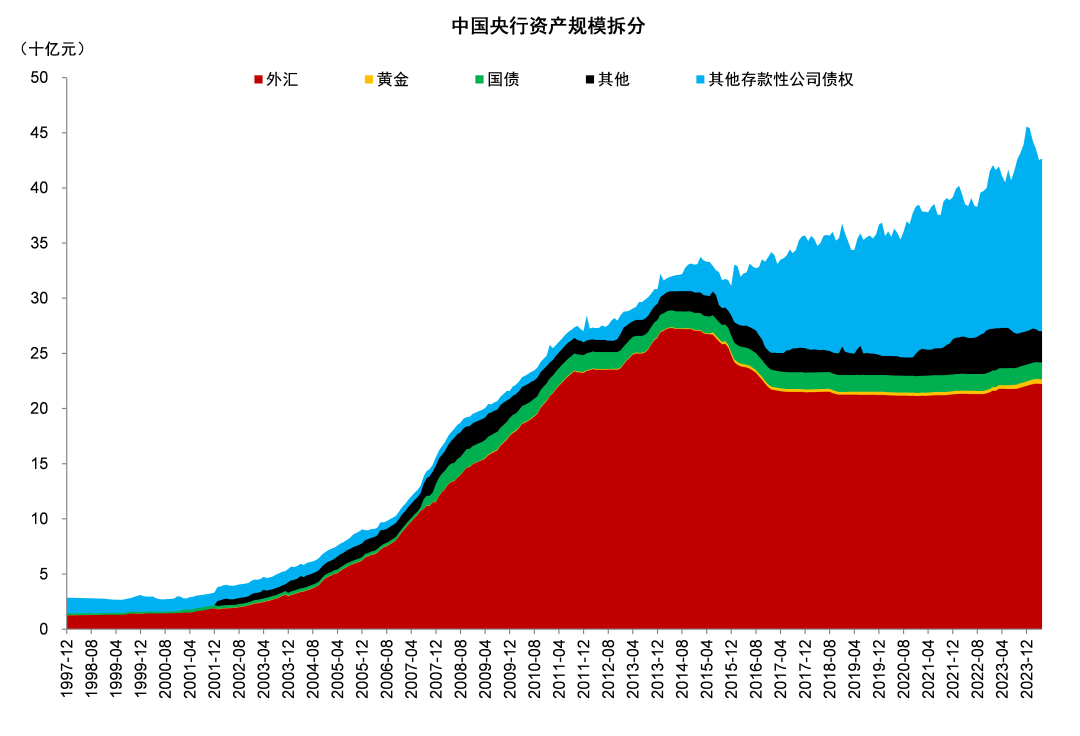

图表12:央行投放基础货币的渠道出现变化

资料来源:Wind,中金公司研究部

图表13:结构性货币政策在货币政策工具余额中的占比提高

资料来源:Wind,中金公司研究部

图表14:我们估算1年期/5年期LPR下调10bp对银行息差/营收/利润影响分别为-5bp/-2%/-5%

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年7月22日已经发布的《三中全会和降息的金融信号》,报告分析师:林英奇 S0080521090006,许鸿明 S0080523080007,周基明 S0080521090005,张帅帅 S0080516060001