下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2016年美国大选中,特朗普提出了减税、发展传统能源、制造业回流美国等政策,并成功入主白宫。当时市场掀起“特朗普交易”(再通胀交易)的热潮,在2016年下半年,随着特朗普支持率走高,美股、美元指数、美债收益率和原油价格全面上涨,美债曲线陡峭,黄金价格则受到美联储紧缩预期的抑制。2020年大选特朗普谋求连任,当年下半年美股、美元指数、美债收益率和原油价格也呈现上涨,不过上涨力度弱于2016年。在特朗普完整任期内,主要资产表现和前后两位总统任内相比并不突出。但年内随着特朗普当选概率大增,市场有上演“特朗普交易2.0”的迹象。

回顾特朗普任期,大致兑现了其竞选承诺,例如推行减税、修建边境墙等。“特朗普交易”给市场留下深刻印象的原因可能主要在于:(1)经济数据摆脱了次贷危机后的长期低迷表现,尤其是通胀持续回升,美联储开启了货币政策正常化。(2)激进的经贸(关税)政策加大了市场的短期情绪扰动。

展望2024年及未来4年的总统任期,即便特朗普当选,当前面临的美国宏观经济环境和2016年后存在巨大差异。总体而言,2016年后美国经济上行、通胀周期性回升、美联储进入紧缩周期。而当前美国经济动能正在转弱,通胀逐渐去化,美联储即将转入降息。特朗普交易不可简单套用上一轮经验。

对于美债,由于美国正从主动补库向被动补库切换,特朗普交易刺激利率反弹以及曲线陡峭化带来更好的买点。对于黄金,由于市场预期年内美联储将开启降息周期,特朗普当选概率上升对黄金的抑制作用明显弱于2016年,因为特朗普交易本质上是再通胀交易,如果后续通胀反弹但美联储已不会进一步紧缩,反而对黄金形成利多。对于汇率,特朗普继续挥舞关税大棒将增加外汇市场波动,对人民币形成额外压力。对于原油,特朗普支持传统能源反而可能增加供给,其上一个任期原油价格反而跑输前后另外两位总统,原油走势仍将跟随供需基本面。

一、什么是特朗普交易?

在2016年大选中,特朗普提出了一系列博人眼球的政策,并成功入主白宫。其主要政策主张包括:削减个人和企业所得税,发展传统能源,制造业回流美国,修建美国-墨西哥边境墙等。当时市场普遍预期特朗普的政策将拉动消费和投资,并使得通胀回升。恰逢当时美联储已经重新进入紧缩周期,也强化了美元利率回升的预期。在2016年下半年,随着特朗普支持率走高,美股、美元指数、美债收益率和原油价格全面上涨,黄金价格则受到美联储紧缩预期的抑制,与特朗普支持率呈一定负相关性。2020年大选特朗普谋求连任,当年下半年美股、美元指数、美债收益率和原油价格也呈现上涨,不过上涨力度弱于2016年。

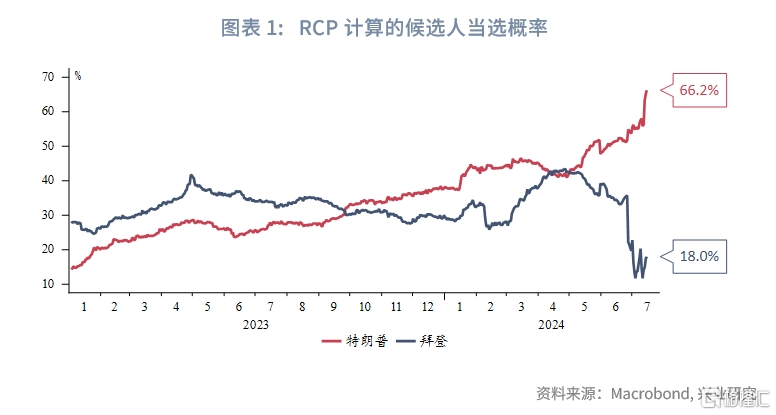

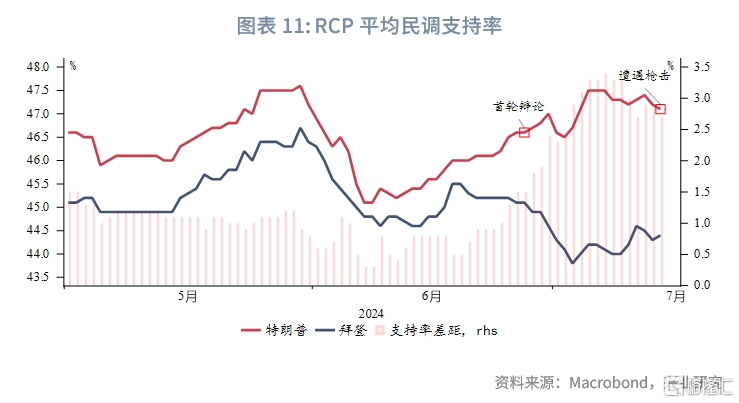

今年6月28日首轮总统辩论后,拜登的糟糕表现加剧了市场对其健康状况的担忧,特朗普支持率稳步走高。7月14日特朗普在演讲中遭遇枪击受伤,市场普遍认为刺杀事件将进一步巩固特朗普的优势,当选概率大增。目前RCP根据多个博彩或竞猜平台的“betting odds”计算的“特朗普当选概率”超过60%,而拜登当选概率跌至不足20%。

金融市场也大有上演“特朗普交易2.0”的迹象。10Y美债利率7月初一度在经济小周期尚未反弹之际上行至4.5%附近(后因6月CPI环比转负继续下行);美股整体保持强势的同时,资金开始流向能源股、小盘股等特朗普概念股票;由于市场预期年内美联储将开启降息周期,特朗普当选概率上升对黄金的抑制作用明显弱于2016年,降息预期作用下伦敦金创出历史新高。因为特朗普交易本质上是再通胀交易,如果后续通胀反弹但美联储已不会进一步紧缩,反而对黄金形成利多。值得一提的是,近三次大选年美债曲线均有所陡峭,不过原因各异。2016年是因美联储进入紧缩周期熊陡;2020年则是先因美联储降息和QE牛陡,此后因经济快速复苏而熊陡;2024年当前则是因美联储降息预期增强而牛陡。

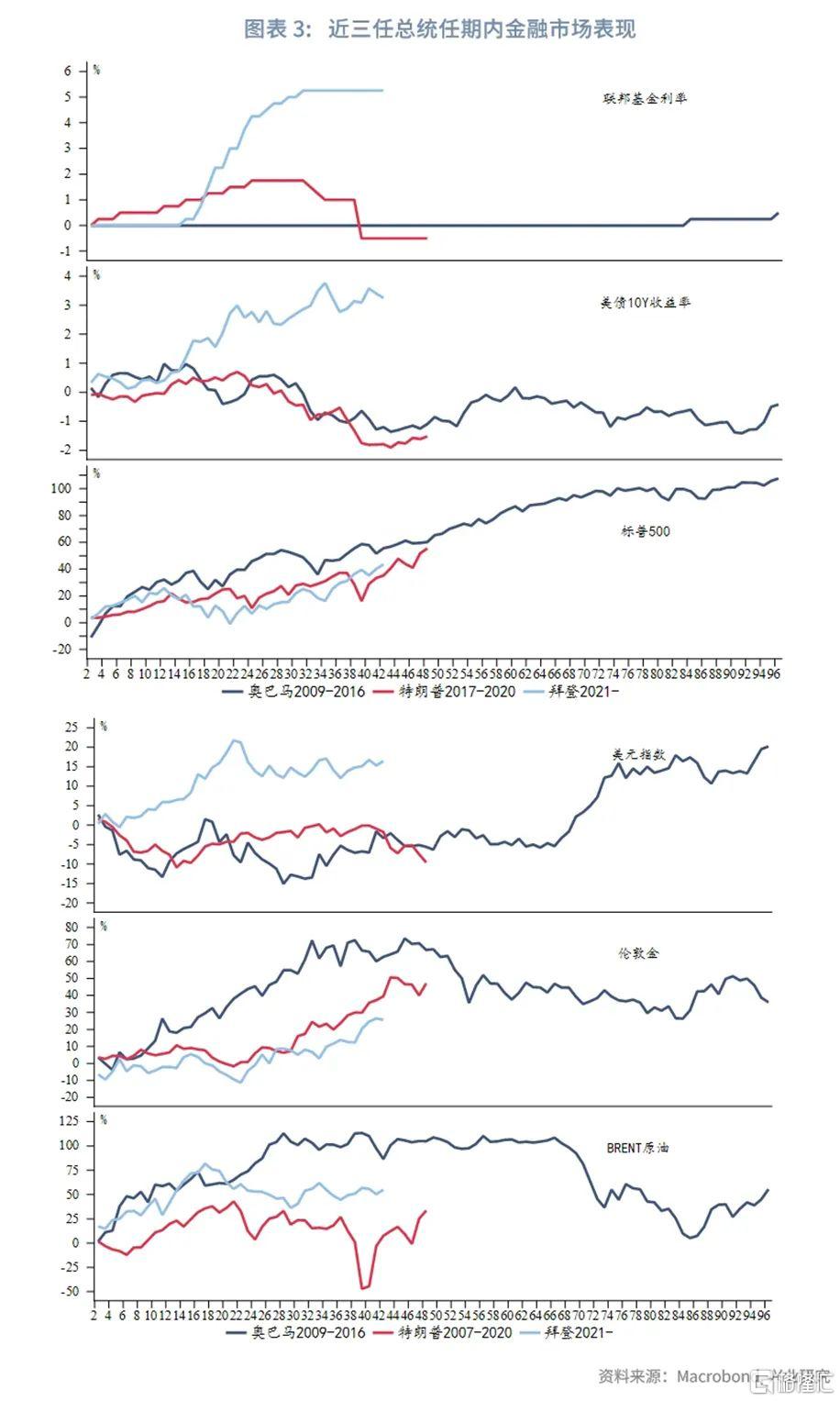

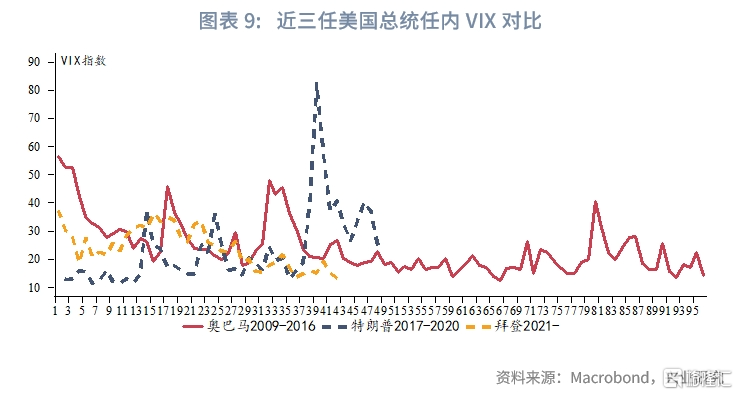

尽管金融市场在大选年存在“特朗普交易”,但在特朗普任期内(2017年至2020年)主要资产表现相较前后两任总统(奥巴马任期2009年至2016年,拜登任期2021年至2024年)任内并无突出之处。特朗普任内美联储开启了货币政策正常化,虽然加息幅度远小于拜登任内,但当时利率上行仍对长期处于低利率环境的市场产生了明显冲击。三位总统第一个任期内的美股均上涨,且涨幅较为接近。特朗普任内的美元指数维持高位震荡,整体表现和奥巴马第一任期接近,弱于奥巴马第二个任期,彼时美联储开始Taper造成紧缩恐慌。拜登任期内的美元指数受益于高利率,表现最为强劲。三位总统第一个任期内黄金均上涨,特朗普和拜登任内黄金涨幅较为接近,奥巴马任内涨幅明显更高,这主要受到当时大宗商品牛市叠加美联储QE的影响。原油价格在第一个任期前期均有上涨,但此后均进入了平台期。尽管特朗普明确支持传统能源,但其任内原油涨幅最小,可见油价仍是由供需基本面主导。

二、特朗普任期政策和经济回顾

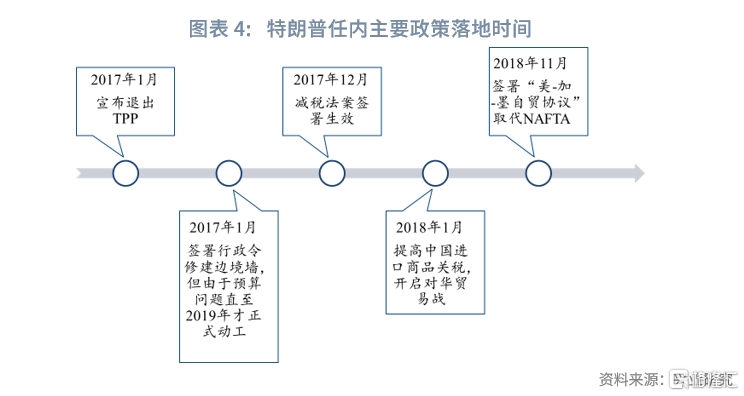

特朗普任期内大致兑现了其竞选承诺,例如推行减税、修建边境墙等。特朗普习惯以行政令方式推动政策落地,尽量绕开国会对其掣肘。其政策多在任期前两年落地,2018年中期选举后,由于国会处于分裂状态,特朗普也未能推动更多政策落地,尤其未能实现其撤销奥巴马医改的计划。

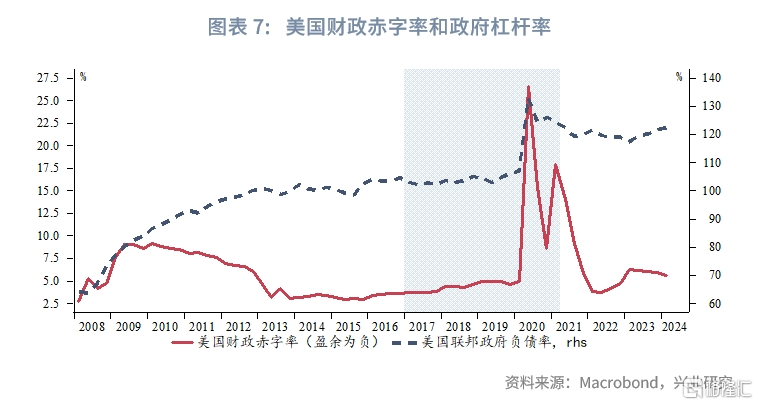

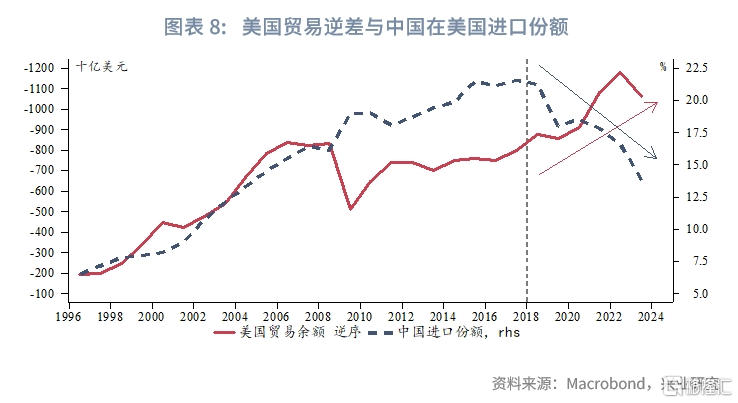

尽管对比前后两任总统,特朗普任内的金融市场表现并无突出之处,但仍然被打上了“特朗普交易”的烙印。“特朗普交易”给市场留下深刻印象的原因可能主要在于:(1)经济数据摆脱了次贷危机后的长期低迷表现,尤其是通胀持续回升,美联储开启了货币政策正常化。从实际GDP增速而言,经济增速绝对水平提高且更加稳定,即便在2018年需求回落后也经历了较长时间的被动补库存,一定程度上可以归功于减税刺激了需求。不过减税的代价是财政赤字的扩大,2020年疫情后的强力财政刺激更是令美国财政赤字在短期迅速恶化。通胀回升更多是周期性的,不过特朗普的一系列财政政策起到了推波助澜的作用。(2)激进的经贸(关税)政策加大了市场的短期情绪扰动,特别是对华加征关税直接施压于人民币汇率。叠加特朗普当时常在Twitter等平台直接发表政策取向,以VIX衡量,特朗普任期内的市场波动确实相对更加频繁。2018年是中美贸易的转折点,自此中国在美国进口份额占比持续下降,且这一趋势在拜登任期内延续,年平均占比由21%左右降至当前13%左右。

三、最新选情和后市展望

6月28日首轮辩论后,由于拜登的糟糕表现,市场对其健康状况的担忧加剧。特朗普民调支持率全面领先,尤其在摇摆州,特朗普几乎是压倒性优势。若假设两位候选人的基本盘和2020年大选一致,即除去关键的摇摆州,拜登基本盘227票,特朗普基本盘232票。在最新人口统计调整后,2024年特朗普基本盘自动增长3票至235票,距离当选门槛270票仅差35票,特朗普只要拿下3个票数较多的关键摇摆州便可以当选。7月的刺杀事件有望进一步提高特朗普支持率。刺杀事件后,美国各博彩网站的特朗普当选概率超过60%,而拜登当选的概率不足20%。目前除了拜登以外,尚无强有力的第三方加入竞争,特朗普当选的概率很大。

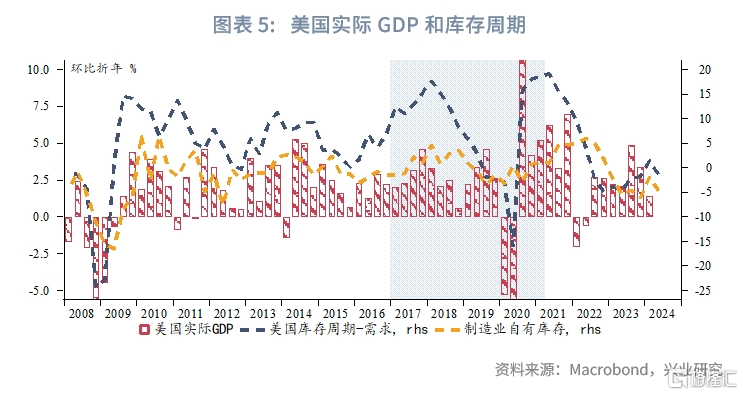

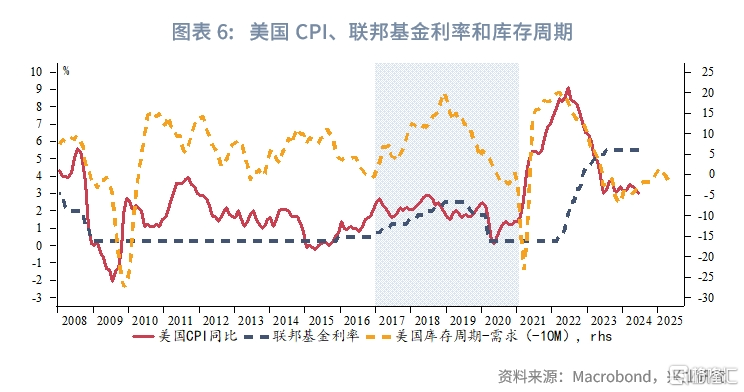

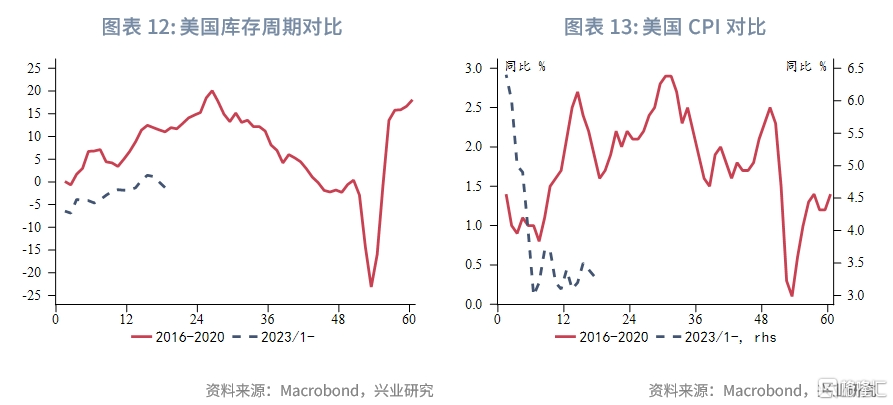

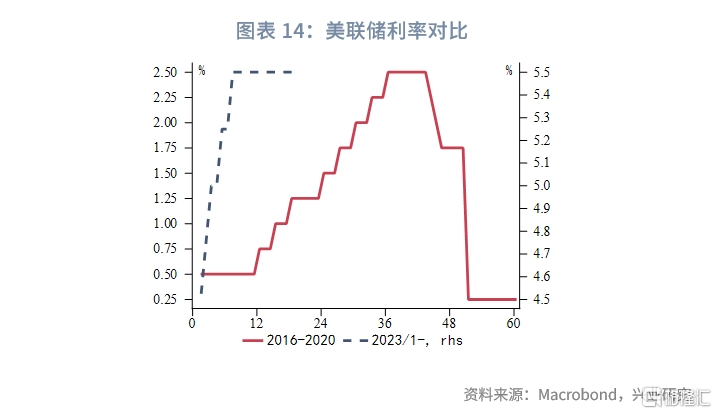

需要注意到,上一轮特朗普交易的重要宏观背景是美国经济处于上行期,附以减税等财政政策“锦上添花”,但2025年的宏观环境与2017年差异较大,特朗普交易或许难以简单重演。库存周期方面,2016年美国正在进入新一轮库存周期,2017年主动补库存,叠加财政扩张,经济上行动能较强;2023年进入新一轮库存周期,2025年美国经济可能转入被动补库存,经济上行动能较弱。通胀(CPI)方面,2017年通胀开始周期性回升;2025年通胀逐步回落,不过可能仍高于2%。美联储货币政策方面,2017年美联储开启连续加息,并在后续缩表;今年最新美联储6月点阵图预计2025年将有4次降息(1%)并停止缩表。

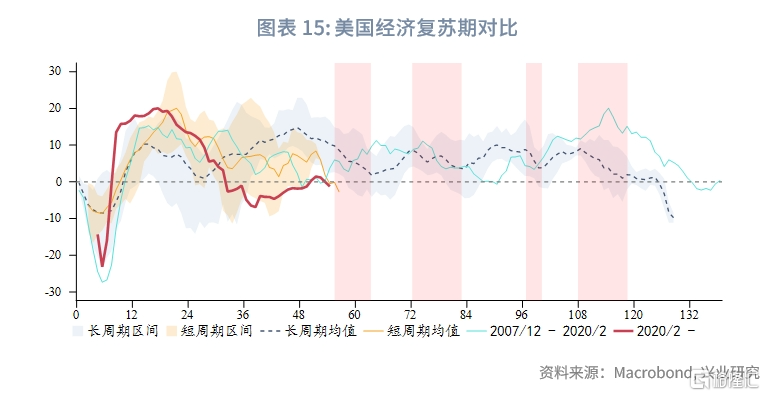

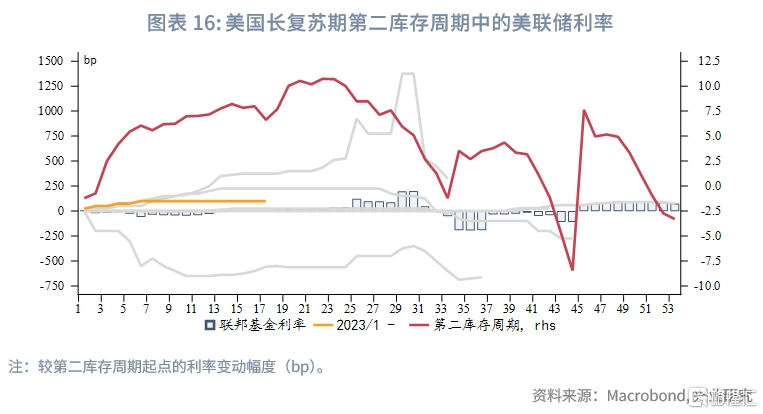

具体而言,当前美国库存周期正在接近复苏后第五年需求转弱的时间窗口,同时上一轮需求前置释放、本轮被动去库存时间较长,可能致使主动补库存时间短、力度弱。今年3月以来美国需求已转弱,但当前主动补库存时间过短(仅3个月,历史平均16个月、最短6个月),后续需求可能反弹,尚不能断言已开始被动补库。从历史平均周期长度看,今年第四季度至明年第一季度进入被动补库存的可能性更大。作为长复苏周期的第二个库存周期,从历史经验看,有可能发生衰退导致美联储大幅降息,也有可能在经济短暂放缓后重拾动能进入第三个库存周期,使得整个复苏期长度达到10年左右。在后一种情况,美联储的降息幅度通常较小,在100bp以内。从美股当前的表现来看,本轮有可能存在第三个库存周期。

特朗普对于美联储货币政策的态度和上个任期相比大相径庭,在上个任期特朗普多次表达对鲍威尔加息的不满,敦促其降息并扬言要将其撤职。近期特朗普却表示他不会提前免除鲍威尔职务,甚至认为在11月大选结果揭晓前应避免降息。不过他也表示“特朗普经济学”是低利率、低税率、高关税的组合,不排除其当选后再度施压美联储降息。

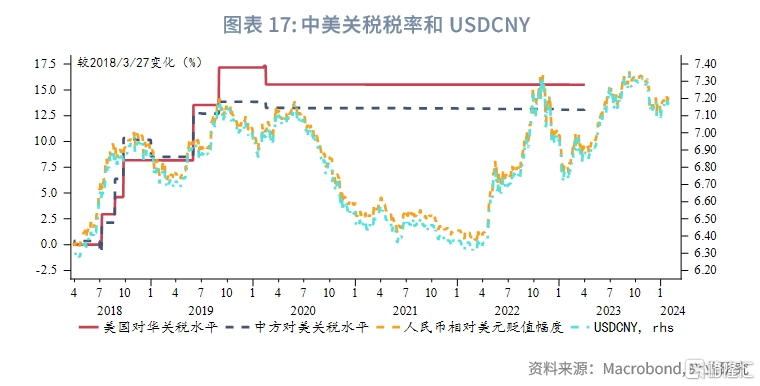

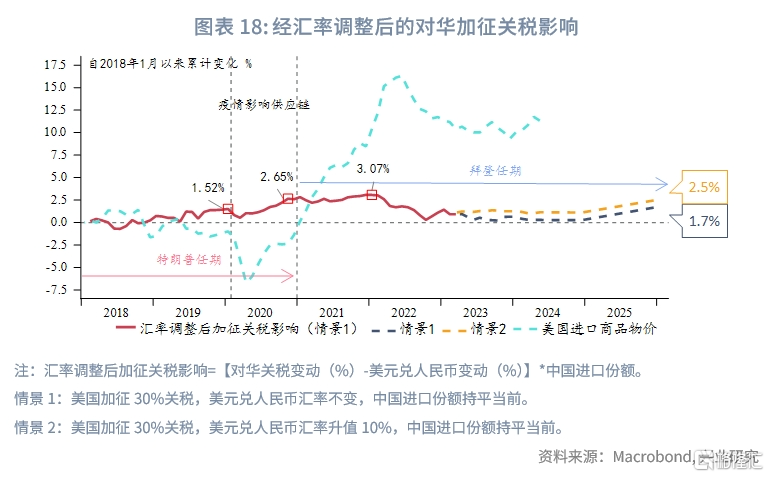

在本轮竞选中,特朗普提出将对华关税提高至60%,还将对所有进口商品全面提高关税,甚至包括其重要盟友欧盟的进口关税。在上一轮中美贸易争端中,美对华关税从3.8%上调到21.1%(彼得森研究所数据),上涨17.3%,美元兑人民币从低点6.25最高上行到7.18,人民币最大贬值幅度14.9%。人民币贬值和中国进口份额下降一定程度上化解了关税带来的美国进口成本增加:在2020年疫情前,经汇率调整后的对华加征关税对美国进口成本的累计影响约1.5%。2020年疫情后至拜登任期之初,受到全球供应链紧张的影响,加征关税的累计影响达到2.6%至3%,对美国进口成本的实际影响较为有限。进口成本增长更多是受到美国经济周期、财政政策、供应链等的影响。无论如何,特朗普继续挥舞关税大棒将增加美国物价和汇率市场的不确定性。

注:本文来自兴业研究发布的《外汇商品 | “特朗普交易2.0”有哪些不同?》,报告分析师:张峻滔、郭嘉沂