下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天A股红红绿绿一番折腾,上证指数终于成功收涨0.08%,离3000点近了2.76个点,报2976.3点。

虽然上证指数还没有收复3000点,不过没事,加强版的上证指数来了。

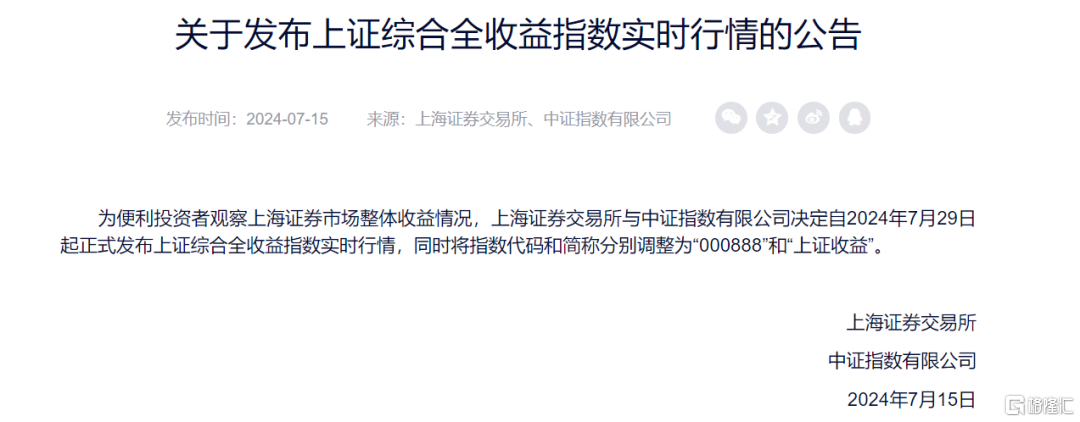

7月15日,上交所联合中证指数公司新发一个沪指的衍生指数——上证收益,该指数以2020年7月21日为基日,以3320.89点为基点。

上证收益的起始点就是3320点,3000点一步到位,代码“000888”,新起点新气象!

上证收益指数与上证指数的区别在哪?

1

加强版的上证指数

7月15日,上交所联合中证指数公司宣布,上证综合全收益指数实时行情将于7月29号发布,指数代码和简称分别调整为"000888"和"上证收益"。

所谓的上证综合全收益指数就是上证指数的衍生指数,两者的成份股和权重都一致,区别在于上证指数是价格指数,没有把个股的分红带来的收益计算在内。而上证收益指数会把样本的分红纳入指数收益,以反映计入分红收益后的整体表现,能更准确反映指数成份股的真实表现。

说白了,上证指数和上证收益指数的关系,就是之前文章介绍过的中证红利指数和中证红利收益指数的关系,一个价格指数,一个全收益指数。

全收益指数与一般价格指数的区别在:前者将指数成分股的分红计入指数收益。当成份股发生分红派息时,全收益指数的点位不会因股票分红除权而回落,而普通价格指数点位会回落。

并不是像网友说的那样:

“以后A股没有3000点了。”也不是“直接改分数,用上证收益指数去替换上证指数。”

尽管上证指数一直围绕3000点上上下下,但考虑分红因素后,A股长期的收益可圈可点。

Wind数据显示,上证指数全收益近6个月上涨10.57%,而上证指数同期涨6.55%。

这个时点推出上证收益指数的意图也很明显了,一方面让投资者对分红对收益的影响一目了然,另一方面继续鼓励上市公司加大分红力度。

话既然说到这,在央行从放话到亲自下场要拉高长期国债收益率的情况下,红利策略还能继续吗?

2

国债市场又跳水

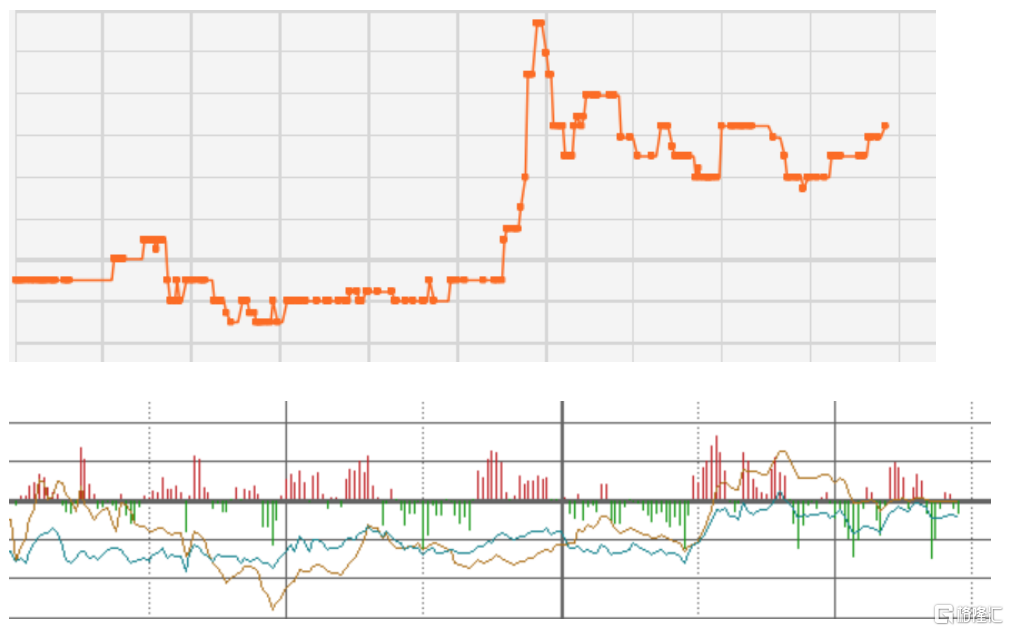

仅看下图两张图的走势,你们觉得哪个是债券市场,哪个是股市?

非常反直觉,上图是10年国债活跃券的分时走势图,下图是沪指的分时走势图。如今债市逐渐“股化”,股市逐渐“债化”。

今日国债市场又突发盘中跳水,中午11:14左右,国债现券收益率直线拉升,10年期国债240004收益率上行1.40BP至2.2750%,30年期国债230023收益率上行1.65BP至2.4775%。

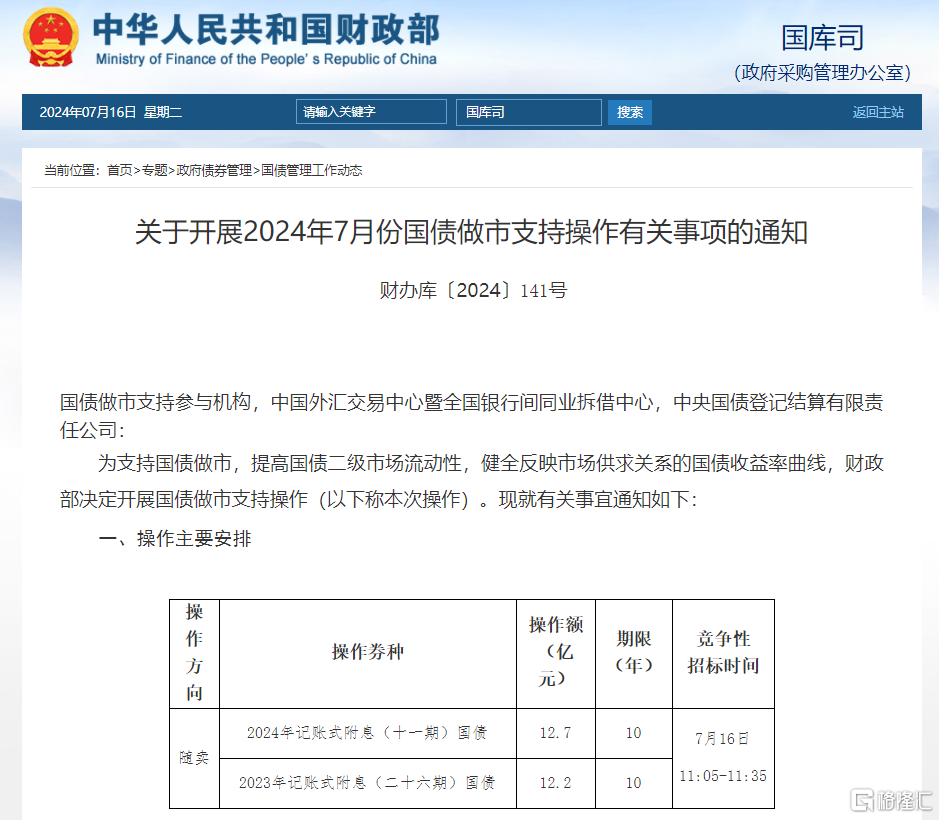

消息面上,财政部决定开展国债做市支持操作,今日招标。昨日也是因为这个消息,债市早上突发跳水,午后才收回跌幅转涨。

难怪市场杯弓蛇影,一边是央行继“融券”后重启“正回购”,这边财政部又放话决定开展国债做市支持操作,操作方向为随卖。

事实上,从2017年6月开始,财政部每个月都会做一次国债做市支持操作,操作方向九成以上是都是“随卖”,也就是说这次不过是例行操作,且7月操作规模是14.9亿元,还没有6月的18.9亿元多。

市场如此草木皆兵的情况下还要涌入债市,足以说明资金的风险偏好了。

笔者如此关注长期限国债收益率的走势,一方面是想知道如何逆转市场的趋势,另一方面是想观察央行试图引导利率上行这一行为,对市场偏好的潜在影响。

7月1日,十年期国债活跃券盘中创历史新低2.2%,央行随即放出大杀器“融券”以来,十年期国债活跃券收益率阶段性上行后又开始走低。

对于债券未来的配置,私募魔女在其二季度投资总结中写道:“考虑到基本面的现状和央行的态度,认为利率债短期上下两难,不值得参与,会关注转债大跌后是否有好的投资机会。”

对红利投资而言,股息率与国债收益率之差持续下降会在一定程度上抑制基于股息率角度投资的增量资金。

从红利策略ETF的资金变化来看,截至7月15日,7月资金继续流入红利策略ETF,其中万家基金红利ETF基金、招商基金中证红利ETF和红利ETF易方达(均跟踪中证红利指数)月内净流入14.14亿元。但红利ETF(跟踪红利指数)、深红利ETF(跟踪深证红利)和红利低波ETF(跟踪红利低波)期内合计净流出9.55亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

但如果把红利策略的投资定位于未来低利率环境以及“资产荒”的角度来看,短期利率的变动因素只是一个干扰项。

民生证券认为如果未来央行为了控制收益率曲线的陡峭程度而卖出债券的话,长端收益率的提升可能会对以保险为代表的配置型资金的市场偏好带来影响。未来如果长端收益率出现明显上行,可能意味着单纯基于股息率的增量资金流入节奏会相应放缓,但长期趋势并不会扭转。

从最近经济化数据来看,2024年二季度实际GDP同比4.7%,二季度名义GDP同比为4.0%,名义GDP增速依旧低于实际GDP,整体经济面貌依旧是供强需弱。

之前广发证券首席经济学家就指出名义增长率中枢决定微观体感和资产定价。从这个角度来看,意味着短期内资本市场的走势仍依赖更多内需改善的实质性数据。

不过中信证券对A股下半年的表现更为乐观,认为下半年将成为A股市场年度级别上涨行情的起点,配置重心从红利低波逐步转向绩优成长。

3

多只沪深300ETF连续两日放量

笔者现在算是明白了,资金要么疯抢债基、红利ETF,要么闭着眼睛狂买高溢价的跨境ETF。

今日,跨境ETF又整新活了。

首批两只沙特ETF华泰柏瑞基金N沙特ETF、南方基金沙特ETF上市首日双双涨停。6%的溢折率对跨境ETF来说都司空见惯了,最牛的是这两只跨境ETF的换手率居然高达427%、333.72%,直接问鼎今日的股票ETF市场。T+0的市场果然够刺激。

在无人问津的一角,神秘力量依旧默默守护市场。午后多只沪深300ETF异动放量,华泰柏瑞基金沪深300ETF、沪深300ETF易方达、沪深300ETF华夏和嘉实基金沪深300ETF今日的成交额为别为57.1亿元、35.17亿元、28.58亿元和25.27亿元,合计成交146.12亿元,一举超过昨日的83.53亿元。

这4只沪深300ETF昨日也出现小幅放量,合计成交额为83.53亿元,超过上周五的52.62亿元。

另外,华夏基金科创50ETF今日的量能也出现放大,成交额为24.57亿元,远远超过昨日的11.68亿元。

都说买在问人问津时,卖在人声鼎沸出处。然而如今的市场似乎不是这样?