下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

二季度经济增速略有放缓,外需仍稳,内需分化。2024年上半年GDP实际同比增长5%,总体来看完成经济目标。二季度虽然受极端天气、外部环境等多重因素影响,经济小有波折,但仍具一定韧性,出口、生产保持稳健,地产边际改善,但消费仍相对薄弱。下一阶段,前期稳增长政策或持续发力,政策效果或进一步释放,海通宏观对经济的长期走势仍保持乐观。

风险提示:外需超预期回落,地产优化政策效果不及预期。

1二季度经济:地产改善,消费偏弱

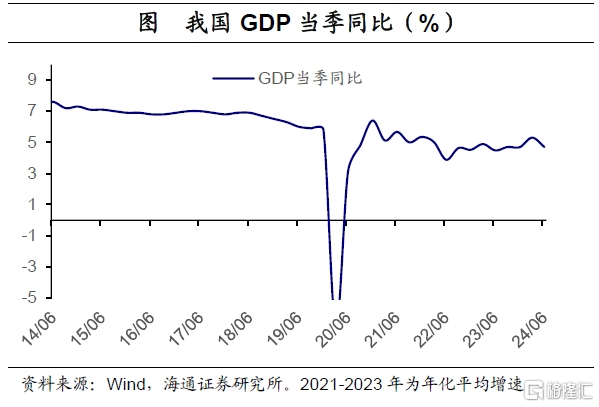

从总体来看,上半年完成经济目标。2024年上半年GDP实际同比增长5%,与全年经济增长目标持平。其中一季度GDP实际增速为5.3%,二季度GDP实际增速为4.7%,季调后二季度GDP较一季度环比增长0.7%,季调环比折年率为2.8%。从当月数据来看,生产、消费在二季度呈现增速逐月下台阶的趋势。二季度经济增速较一季度相对放缓,这主要是受基数抬升、极端天气增多等因素影响。从价格来看,上半年GDP平减指数累计同比增速为-0.9%,较一季度的-1.1%小幅边际改善,这主要是受上游原材料中煤炭、有色金属、农产品中猪肉等涨价影响。

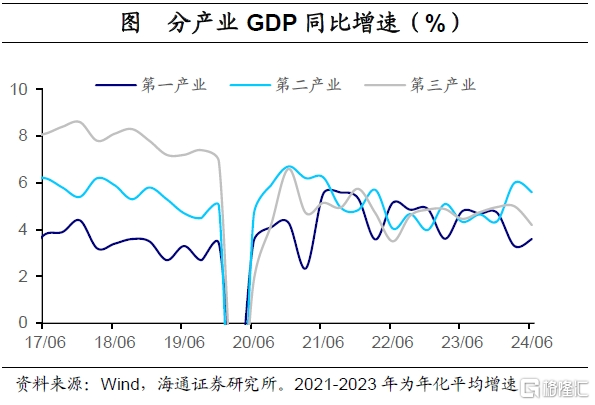

经济的分化仍在延续。分产业来看,第二产业虽较一季度小幅边际回落,但其5.6%的同比增速仍明显高于其他产业,是经济的主要支撑。第三产业增速下滑较快,从一季度的5.0%下降至4.2%,而第一产业则在边际改善。

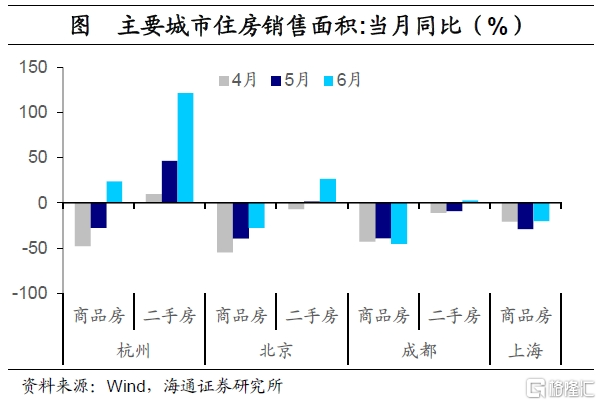

二季度的主线有两条,一是地产优化政策起效带动内需部分改善。5月17日新一轮支持房地产的金融举措出炉,各地地产优化政策也陆续出台落地,对地产需求端形成较强支撑。海通宏观重点跟踪了几个出台地产优化的主要城市,成都、北京、杭州和上海,海通宏观发现刚改需求仍较充足的北京、上海、杭州,在政策优化后都出现了住房销售的明显提振,一手和二手房销售同比均持续回升,成都的二手房销售也有改善,但新房销售未见明显起色。地产需求端的回暖对经济增长有直接的拉动,下一阶段,如果销售改善趋势能够持续,或将利好地产链相关的板块如建材、家电、家具等行业的生产和需求,对经济起到间接的拉动,不过目前这一方面的改善还不明显。

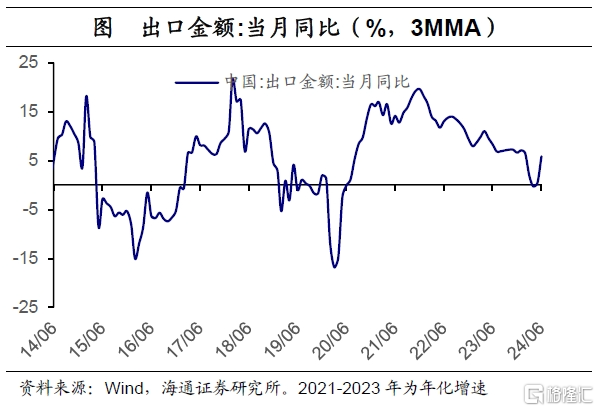

二是外需虽有震荡但仍为经济提供支撑。2024年上半年我国出口金额同比增长3.6%,较一季度的1.4%还在上行,其中5、6两月出口当月同比增速高达7.6%和8.6%,强劲外需是当前经济的主要支撑。上半年我国主要出口商品中出口金额增速最高的是船舶、集成电路、汽车等,这些行业的生产受益于海外需求维持高增速。而出口创造收入、提升企业盈利,也能提高企业扩产投资的意愿,使得制造业投资也维持较高水平。

当前经济中较为薄弱的环节,是内需中的消费部分。二季度社零增速较一季度出现一定下滑,居民的收支增速也较一季度放缓。尤其是商品消费部分,今年二季度商品消费整体偏弱,这一方面是由于“促销季”常态化、长期化后,刺激消费的效果变化,但另一方面更是由于居民收入和财富预期未见提升,当前的消费意愿仍相对偏弱。

总体来看,二季度经济虽然受多重因素影响小有波折,但仍具一定韧性,出口、生产保持稳健,地产边际改善。下一阶段,前期稳增长政策或持续发力,政策效果或进一步释放,海通宏观对经济的长期走势仍保持乐观。

2生产:稳中略降

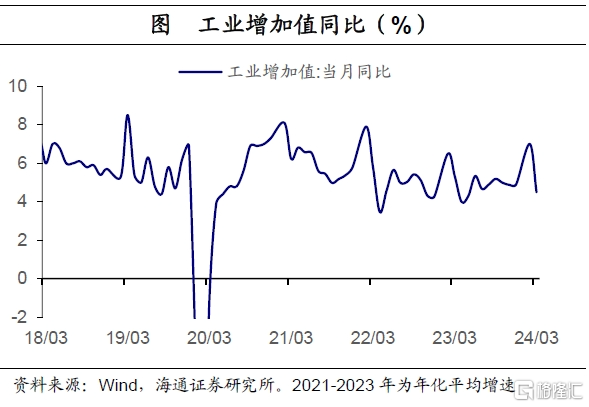

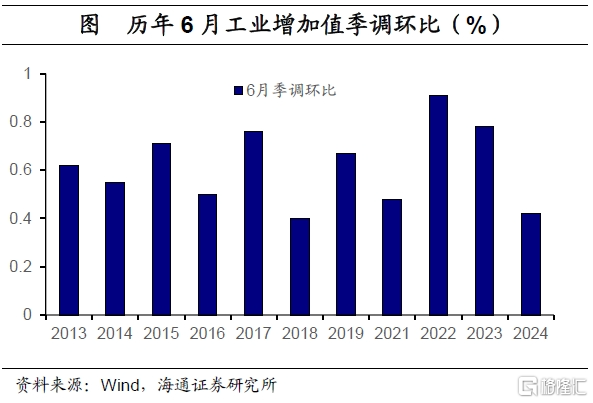

生产总体保持平稳,增速小幅回落。上半年,全国规模以上工业增加值同比增长6.0%,虽然略低于一季度的6.1%,但仍保持较高水平。6月工业增加值同比增长5.3%,略低于前一月的5.6%,连续第二个月回落。从季调环比看,6月工业增加值环比增长0.42%,虽然较前一月有所回升,但处于历年同期的偏低水平,总体来看,6月工业生产虽有波折,但仍强劲。

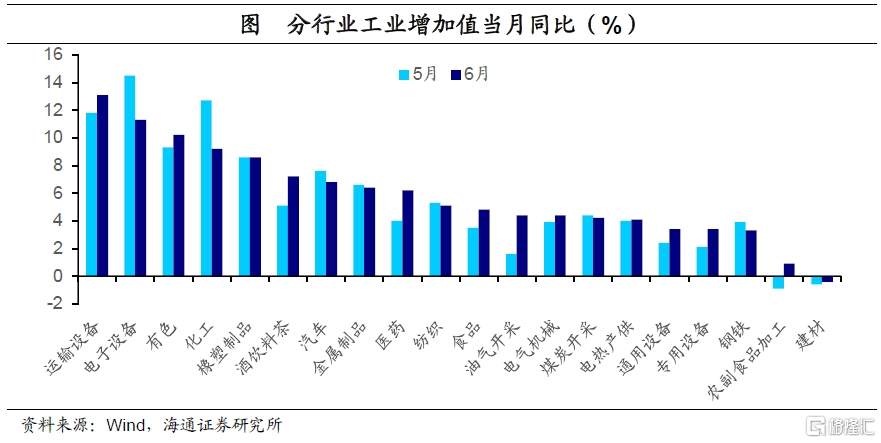

具体来看,出口和政策导向仍是生产的两条主线。从工业增加值看,运输设备、电子设备、有色、化工等行业增速居前;从产量看,清洁能源(水电、太阳能、风电)、化工产品(硫酸、烧碱)、有色金属、高新产品(新能源汽车、发电设备等)等产量保持同比高增。这些行业表现亮眼,一方面是由于出口支撑,海外需求旺盛使得运输设备、电子设备等行业保持较快增长。另一方面,新能源、高新技术等相关行业则受益于政策支持,长期保持较高的生产增速。除此之外,化工等行业还受益于产品价格的抬升,企业利润空间打开。受地产影响持续偏弱的建材、钢铁等行业生产增速仍处于各行业中的低位。

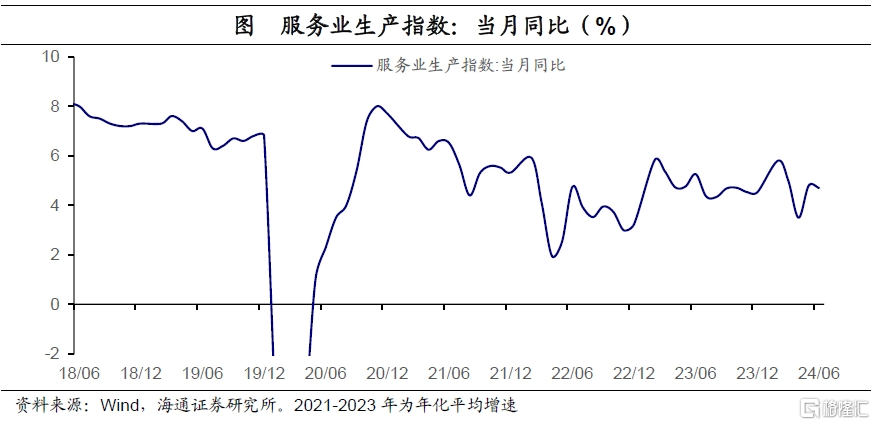

服务消费稳中略降。2024年6月服务业生产指数同比增长4.7%,较5月的4.8%小幅回落,这部分受到6月极端天气较多,居民出行不便的影响。不过海通宏观预计随着暑期来临,服务消费将迎来新的机会。

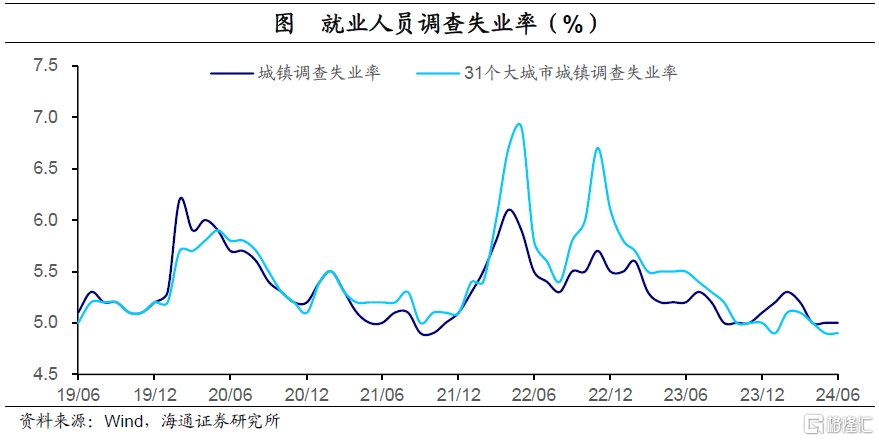

失业率节后小幅下降。上半年全国城镇调查失业率平均值为5.1%,较一季度的5.2%下降0.1个百分点。其中6月城镇调查失业率和31个大城市城镇调查失业率分别为5.0%和4.9%,均与前一个月持平。毕业季来临,失业率仍相对平稳,或反映就业优先政策发力显效。

3消费:促销前置,增速回落

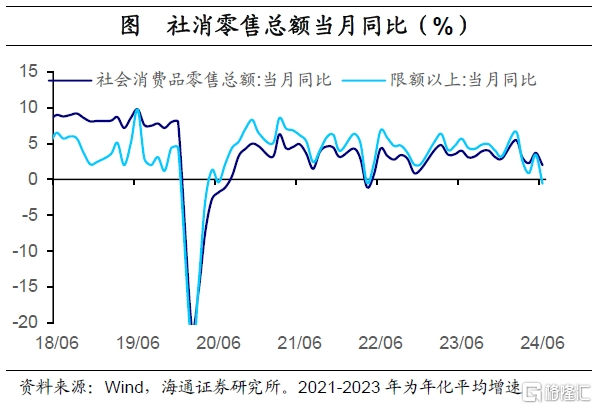

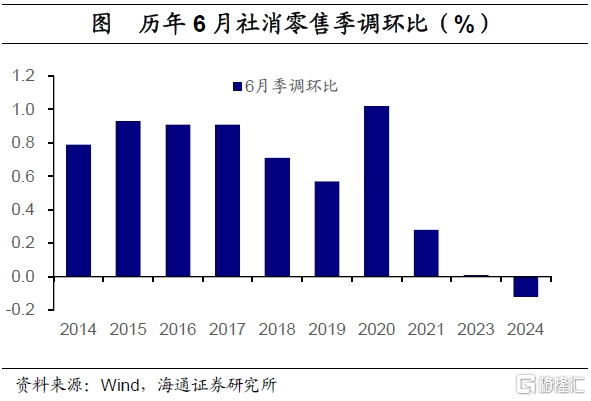

促销前置和极端天气导致消费表现偏弱。2024年上半年社会消费品零售总额累计同比增长3.7%,较一季度的4.7%回落1个百分点。其中,6月当月同比增速为2.0%,低于5月的3.7%,为2023年以来最低的当月同比增速。从季调环比来看,6月社零环比增速为-0.12%,为历年同期首度6月环比见负。根据国家统计局的数据,上半年服务零售额同比增长7.5%,累计同比增速连续第四个月回落。6月消费相对偏弱,一方面受到“618”促销季前置影响,6月消费高峰被熨平,部分消费前移至5月;另一方面6月暴雨、高温等极端天气较多,影响居民出行,消费场景受限。

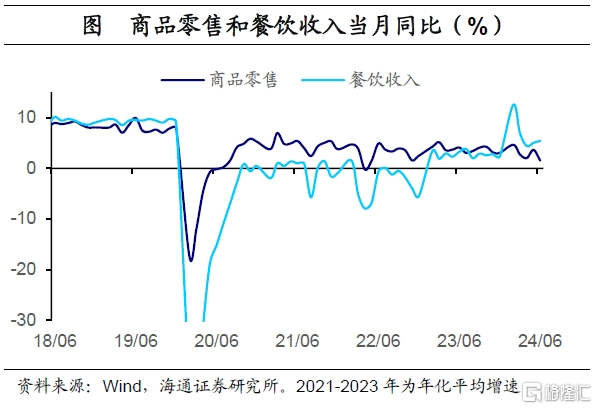

从分项来看,6月商品零售和餐饮收入的增速分别为1.5%和5.4%,前者较5月回落,不过后者有所改善;线上消费零售额同比增速则从5月的5.9%大幅回落至-9.5%,线下消费反而出现反弹。今年“618”促销活动相对前置,带动5月线上商品消费的同时,对6月的数据造成一定干扰。不过由于中高考结束,聚餐宴请等活动增加,餐饮消费出现一定改善。

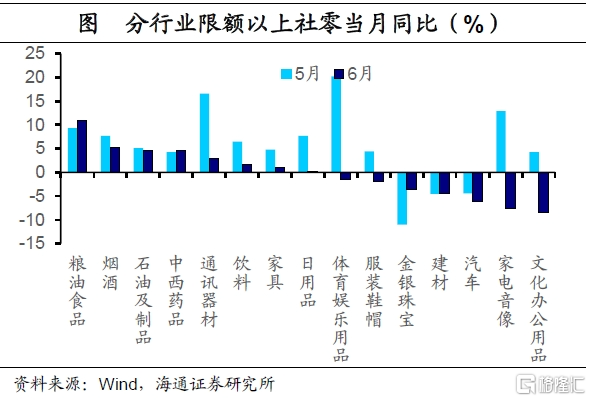

对比具体行业,基本需求类的消费品表现较好。在所有类别中,粮油食品、烟酒消费的增速最高,这既是由于餐饮需求增加,也受到猪肉等食品涨价的影响。增速回升较快的是金银珠宝消费,这一部分是由于6月金价回调,利好居民端购金需求释放。消费升级类的化妆品、家电音像等表现平淡,这些品类受线上促销活动影响较大,需求前置后,6月表现边际走弱,增速出现明显下滑。

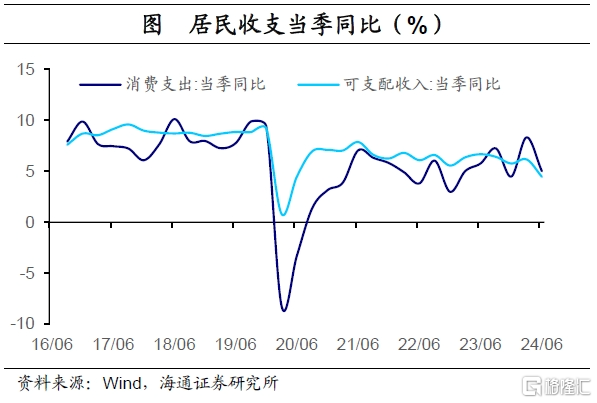

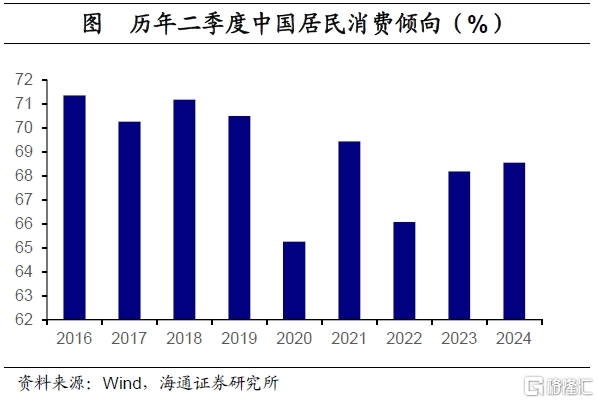

居民收支增速放缓,消费意愿仍不足。二季度我国居民人均可支配收入和人均消费支出的实际增速分别为4.5%和5.0%,较一季度分别下滑1.7和3.3个百分点,其中支出回落的速度更快,这部分是受到基数抬升的影响。从居民消费倾向来看,今年二季度居民消费占可支配收入的比重为68.5%,虽然较去年小幅提升,但仍低于2021年和2019年之前的同期水平,这反映当前居民的消费意愿仍相对偏低,未能完全释放。

4投资:地产优化政策起效

投资边际改善。上半年固定资产投资完成额累计同比增速为3.9%,略低于一季度的4.5%。其中6月固定资产投资完成额当月同比增速为3.6%,略高于5月的3.5%。从季调环比看,6月环比增速为0.21%,高于前一个月,但仍处于历年同期的偏低水平。

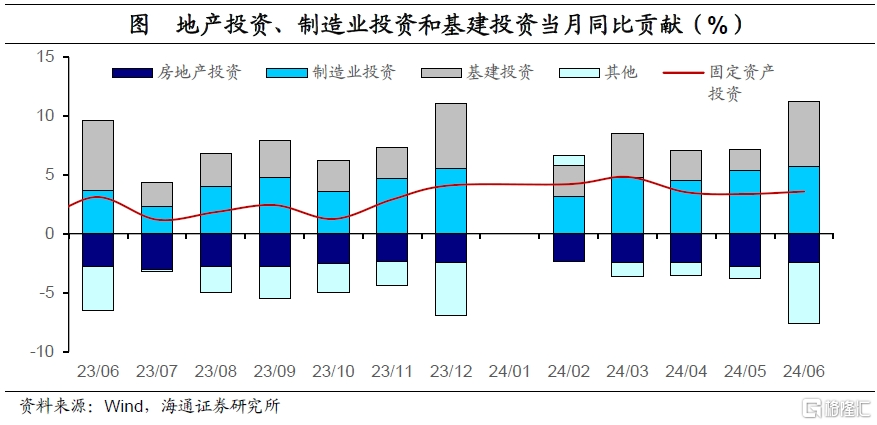

地产投资拖累减少,基建中电力热力投资增速较快。6月,制造业投资的同比增速为9.3%,较5月小幅回落0.1个百分点,仍保持高增速。狭义基建投资(不含电力)的当月同比增速较5月小幅回落,但广义基建投资的当月同比增速从5月的3.8%大幅抬升至10.2%,这反映其中电力热力投资的大幅增加,是基建投资改善的主要驱动力。地产投资当月同比增速停止连续14个月的回落,跌幅从前一月的11.0%小幅收窄至10.1%,对整体投资和经济的拖累有所减少。

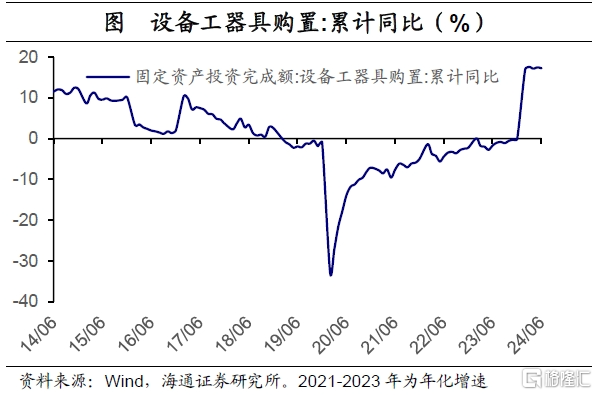

制造业投资稳健增长,设备更新相关投资保持较高增速。强劲的外需、持续正增的企业利润均为制造业投资扩张提供支撑。大规模设备更新的政策效果不断显现,带动设备工器具购置投资大幅正增,上半年累计同比增速达17.3%。

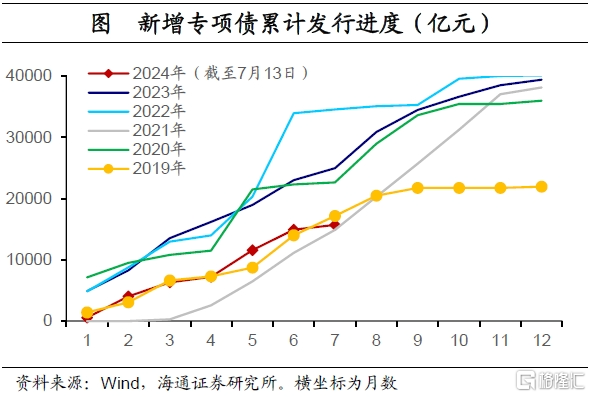

基建投资受益于电力热力投资,稳中有升。广义基建投资改善,一方面是由于超长期特别国债发行、二季度专项债发行进度提速,为基建项目提供充裕资金,截至目前2023年增发国债1.5万个项目已经全部开工建设,项目落地形成实物工作量,推动广义基建投资改善。另一方面,电力热力投资的大幅增长,则是广义基建投资增长的主要驱动项,这主要是由于全球电力需求持续增长,国内电力市场化改革推进、能源绿色转型,推动新能源快速发展,使得与之相关的基建项目建设不断加速。

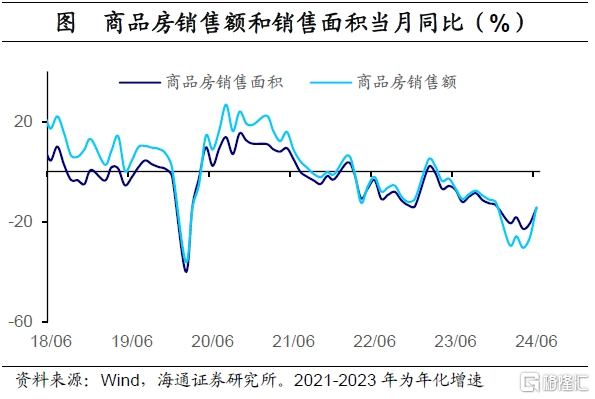

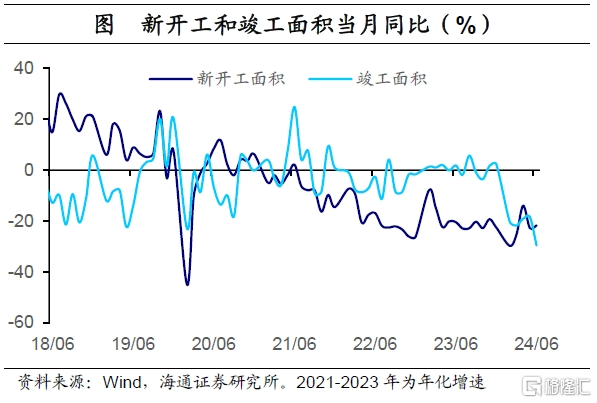

从基本面来看,地产优化政策在需求侧持续见效。5月17日,新一轮支持房地产的金融举措出炉,具体包括明确取消全国层面房贷利率政策下限、下调房贷首付款比例和公积金贷款利率、拟设立保障性住房再贷等措施。地产优化政策落地后,需求端改善最为明显,6月商品房销售面积和销售额的累计同比增速分别为-14.5%和-14.3%,跌幅较前一月大幅收窄6.2和12.1个百分点。生产端短期未见明显改善,6月新开工、施工、竣工面积的累计增速分别为-21.7%、-36.9%和-29.6%,竣工还在边际走弱,开工施工则边际改善。从海外历史经验看,地产开工、投资端反弹慢于销售端,地产优化政策的效果能否有效传导,其持续性能维持多久,仍有待观察。

风险提示:外需超预期回落,地产优化政策效果不及预期。

注:本文来自海通宏观于2024年7月16日发布的《地产改善,消费偏弱——2024年二季度经济数据点评(海通宏观 李林芷、梁中华)》,分析师:李林芷 S0850524050002;梁中华 S0850520120001