下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恰逢三中全会召开,今天公布的经济数据意味深长,可能是大会定调的重要风向标。整体上,二季度GDP增速4.7%,较一季度略有回落,上半年刚好持平5%的增长目标,考虑到去年相对偏低基数的情况下,这可能意味着大会的整体基调会是“从长计议”;从结构上看,供给端强、需求端弱的情况进一步加剧,我们有理由预判,科技、产业等供给端政策依旧会是重头戏,而需求端政策可能更要兼顾当前和长远,徐徐图之,例如此前市场热议的消费税等改革。

如何评价二季度经济增长4.7%?

如果对标政府工作报告,刚好达成任务进度。上半年实际GDP增长5.0%,刚好达成“5%左右”的全年目标增速;失业率5.0%,低于“5.5%左右”的目标水平。

如果对标数据本身,二季度经济还存在三个重要特征:

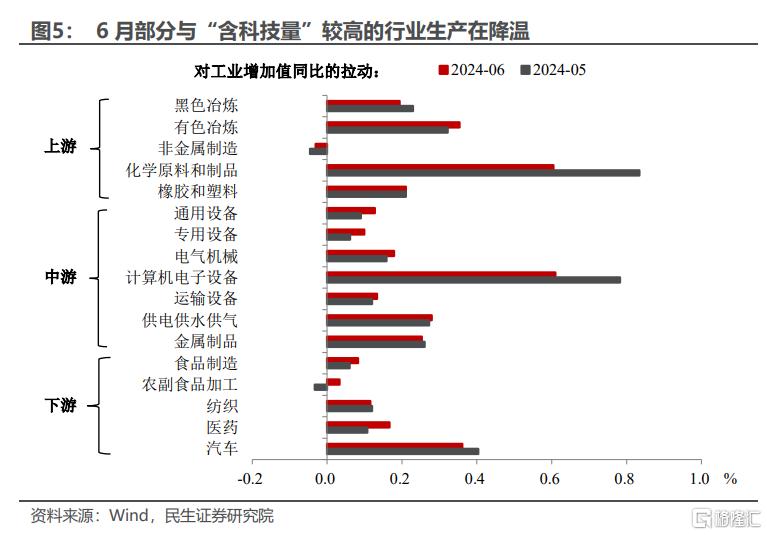

一是环比弱于Q1。看实际GDP的同比增速,在低基数的基础上,二季度的4.7%仍然稍低于一季度的5.3%。从GDP的季调环比折年率来看,今年一季度达到6.1%,二季度下降至2.8%。

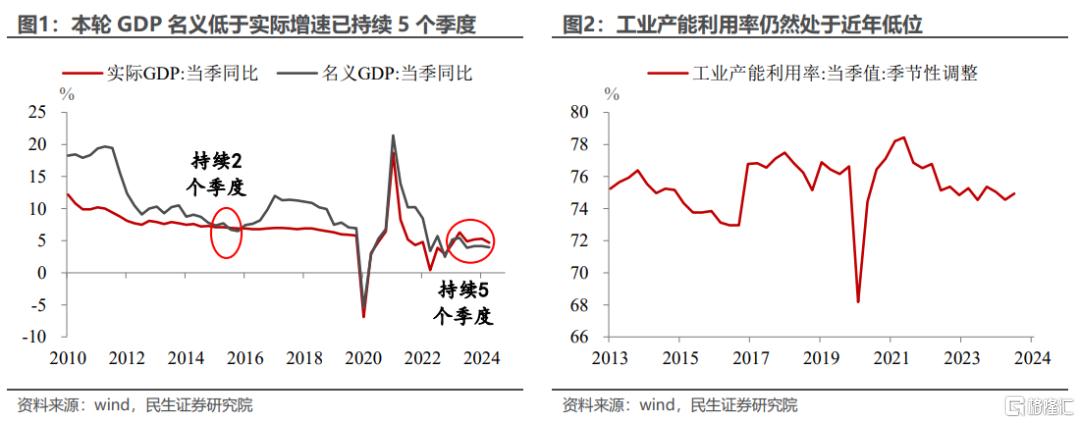

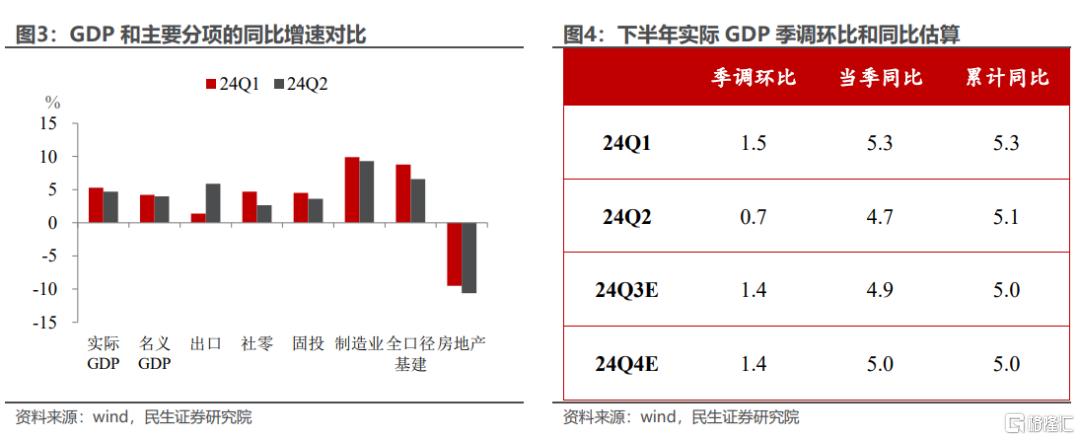

二是名义弱于实际。二季度名义GDP增速4.0%,自去年二季度以来连续第5个季度低于实际GDP增速,需求偏弱、供给偏强、以价换量的局面还在延续。相应的,二季度季调后的工业产能利用率是74.9%,仍然处于近年低位。

三是内需弱于外需。二季度美元出口同比增长5.9%,相比之下二季度社零同比增长2.7%、固投同比增长3.6%,均低于出口增速。去年下半年以来,制造业财新PMI逐渐超越中采PMI,映射的正是外需强于内需的格局。

所以,结合三个维度评价,二季度经济顺利达成了年初既定的目标进度,同时在边际动能、通胀和内需方面又有美中不足之处。

4.7%如何为政策空间留白?

要保证全年经济增速在5%以上,下半年GDP的季调环比不能低于1.4%。假设三、四季度的GDP季调环比均为1.4%,对应同比将分别为4.9%、5.0%,全年经济增速将刚好达到5.0%。

考虑到二季度的GDP季调环比仅有0.7%,下半年的宏观政策可能存在释放的空间,以抬升经济特别是内需增长动能。

加速用好存量政策的概率高于推出大规模增量政策。当前各类宏观政策大体处于两种状态,一种存量空间尚未释放完毕,以财政为例,上半年地方专项债发行进度还不到全年额度的40%,先要考虑如何用好用足存量额度。另一种增量空间受内外因素掣肘,以货币为例,央行当前需要统筹考虑稳汇率、稳息差等因素,下调政策利率需等待美联储降息、汇率和息差压力缓解。

另外,近期欧洲议会和美国大选的天平都开始出现倾斜,考虑到外部形势的不确定性和严峻性进一步上升,宏观政策还需要为下一阶段的不确定性留出空间。

6月具体分项数据方面:

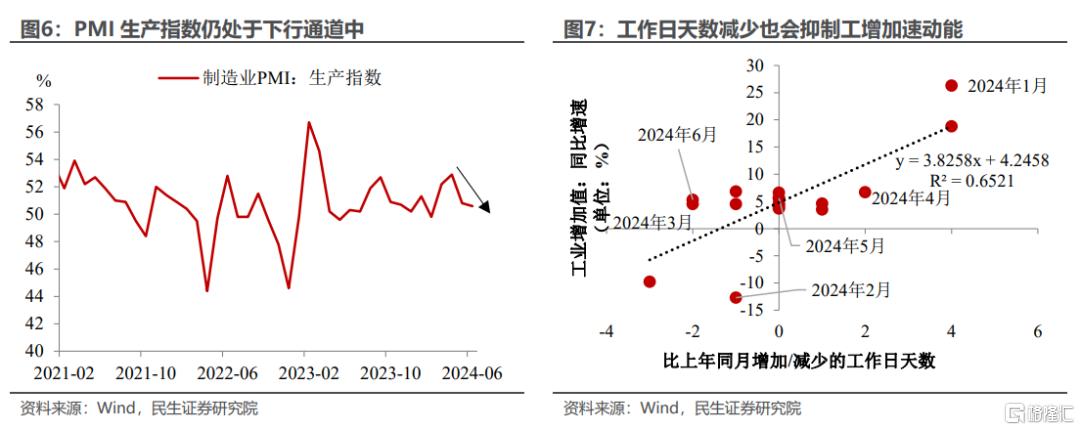

工业:生产动能开始弱化?2024年6月工业增加值同比增速为5.3%(5月为5.6%),似乎再次传达出生产减速的信号。在“新质生产力”的政策号召下,工业生产整体情况受高技术产业影响颇大,高技术产业工增同比从5月的10%降至6月的8.8%,这也是工业生产降温留下的“痕迹”,包括电子设备和汽车两大“含科技量”较高的行业对工增同比的拉动也在减弱。

工业生产加速的两大“挡道石”。一方面,产能出清仍为全场的“焦点”——二季度产能利用率虽有所回升、却仍低于过去四年的产能利用率均值。产能利用率的回升说明工业产能出清取得一定成果,但产能利用率整体依旧偏低说明工业供强需弱的问题仍在发酵中,这可能会在一定程度上抑制厂商的生产动能(包括6月进一步下行的PMI生产指数也是另一力证)。另一方面,工作日天数看似“星星之火”、实则“可以燎原”——工业增加值增速的变化时常被工作日天数所左右,5月工作日天数与2023年持平,而6月工作日天数比2023年少了两天,工作日天数的变动导致6月工业生产动能稍显不足。

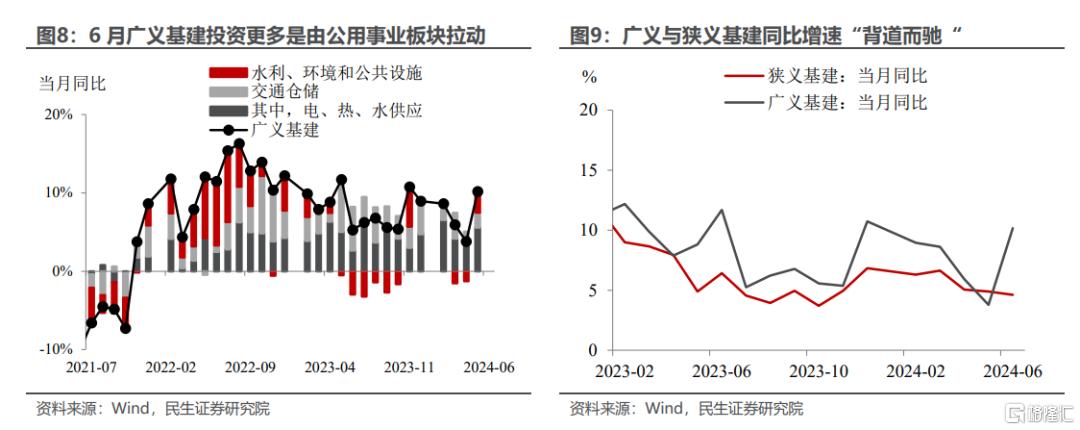

基建:比起广义基建增速,更看广义与狭义基建增速的“背道而驰”。6月广义基建投资同比增速为10.2%(5月为3.8%),成功扭转今年以来基建投资增速持续下滑的局势。通过基建投资细项数据来看,6月广义基建投资增速的上行更多是受到来自于公用事业板块的拉动,这也解释了6月广义与狭义基建投资增速的“背道而驰”——6月剔除公用事业板块的狭义基建投资增速仅为4.6%(5月为4.9%),再续下滑态势。广义基建的“上”说明了由中央投资主导的电、热、水供应是目前基建投资的焦点所在,但狭义基建的“下”说明了基建内生动能依旧偏弱。

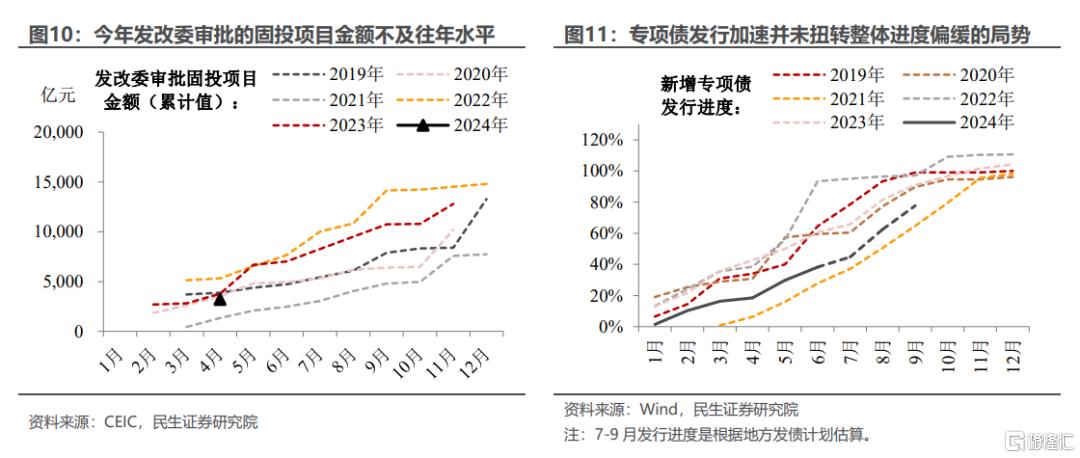

基建既是“顺风而行”、更是“逆风而上”。“顺风”因素包括超长期特别国债开启发行等;“逆风”因素包括发改委审批的固投项目金额并不及往年同期、初夏我国多地恶劣气候影响建筑施工、新增专项债发行虽步入加速通道但整体规模仍不及往年同期、城投债净融资规模降幅继续扩大等。结合近期基建生产端的数据表现来看,可能是“逆风”吹得更猛——譬如沥青开工率远落后于历史同期水平、挖掘机开工小时数也处于历史同期较低位。往后看,基建回升的动能主要源自地方财政的支出力度。

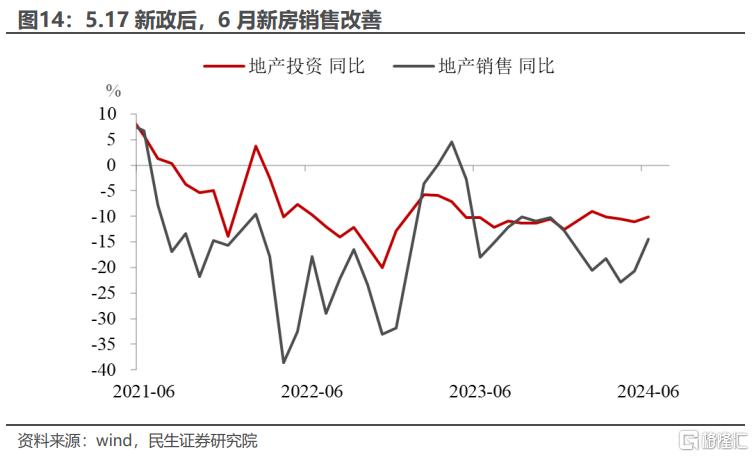

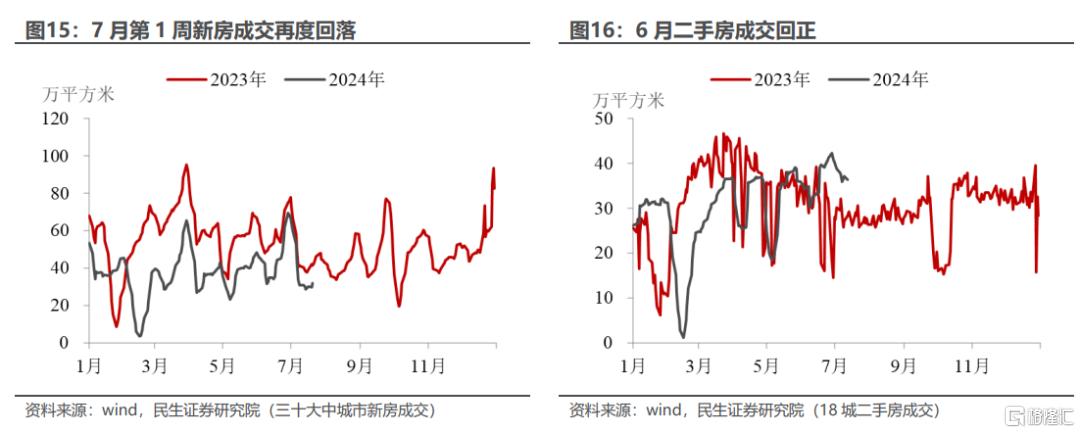

地产:投资延续弱势、成交改善能否持续?6月地产投资的各项数据继续保持弱势,地产投资当月同比-10.1%,开工、施工、竣工面积的下降幅度和5月相比基本没有出现明显的改善。

有改善的可能在于5.17新政之后,居民成交意愿在6月有体现。6月的销售面积降幅收窄,资金端中居民预付款和按揭贷款占比较大的其他资金来源较5月出现了向上的变化。实际上,5.17新政对二手房的影响要好于新房,6月的二手房成交面积同比增速已经回正,因为二手房房价下跌得更多,稳地产政策出台后,对居民的吸引力度更高。进入7月,新房和二手房的成交面积都有不同程度的下滑,稳地产政策的持续性有待观察。

制造业:投资的重要支撑。在地产弱势、基建减速的趋势下,制造业投资承担着支撑投资的“重要角色“,6月制造业投资同比+9.3%,领先其他分项。制造业投资增速加快的子行业集中在中上游行业,包括纺织、化学原料、有色加工,但一些下游、“科技感”更重的行业增速边际反而有放缓,像运输设备、电气、计算机等。下游的产能利用率偏低可能抑制了这些行业的扩产意愿。

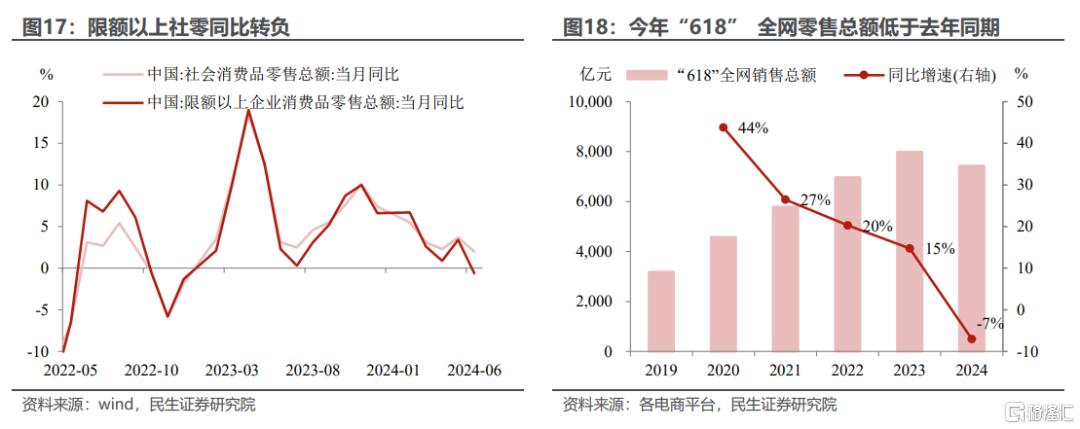

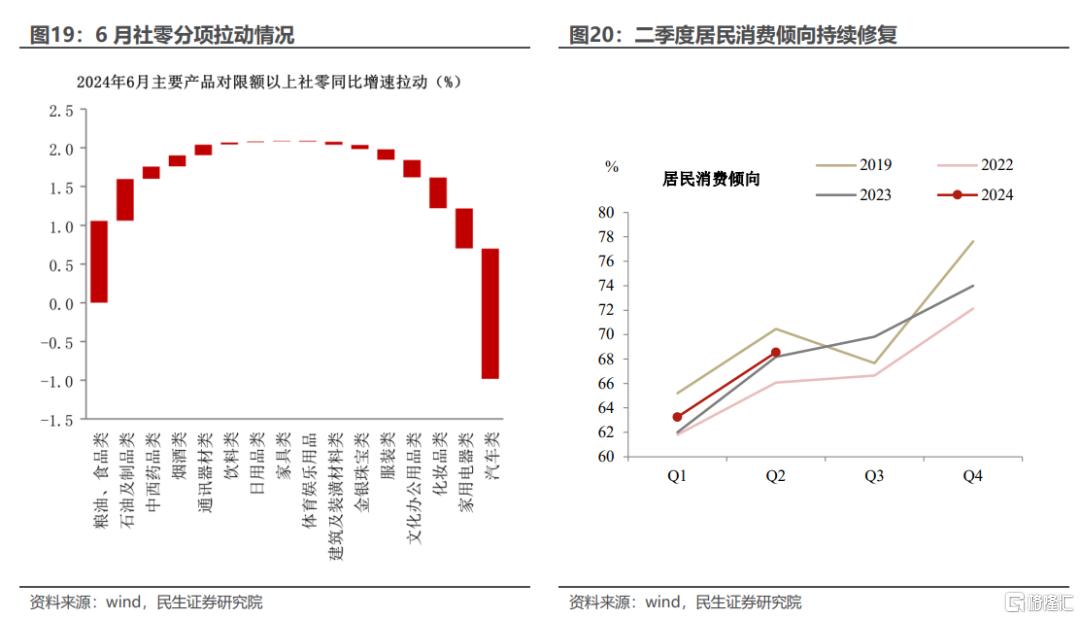

消费:限额以上社零转负,消费走势波动。6月社零同比2.0%略低于预期,主要面临两个“逆风”:一是今年“618”购物节向五月分流,且全网零售总额低于去年同期;二是居民对汽车降价促销持续观望,6月汽车零售同比降幅走阔至6.2%,也是6月限额以上社零转负的原因之一。

信心和物价的修复是下半年消费的看点。二季度末居民消费倾向继续回升,同比好于2023年但距2019年同期仍有修复空间;而通胀的温和回升也有利于支撑后续名义社零增速。

风险提示:政策力度变化超预期;海外降息进度超预期;国内经济基本面超预期。

注:本文选自民生证券于2024年7月15日发布的《4.7%的政策留白(民生宏观赵宏鹤,陶川)》,证券分析师:赵宏鹤 张鑫楠 陶川