下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国产胰岛素龙头公司通化东宝近期动作不断。

7月8日晚间,通化东宝发布公告称,公司拟斥资8000万元至1.2亿元回购股份,回购股份价格不超过12元/股(含),回购后的股份拟用于股权激励及/或员工持股计划。

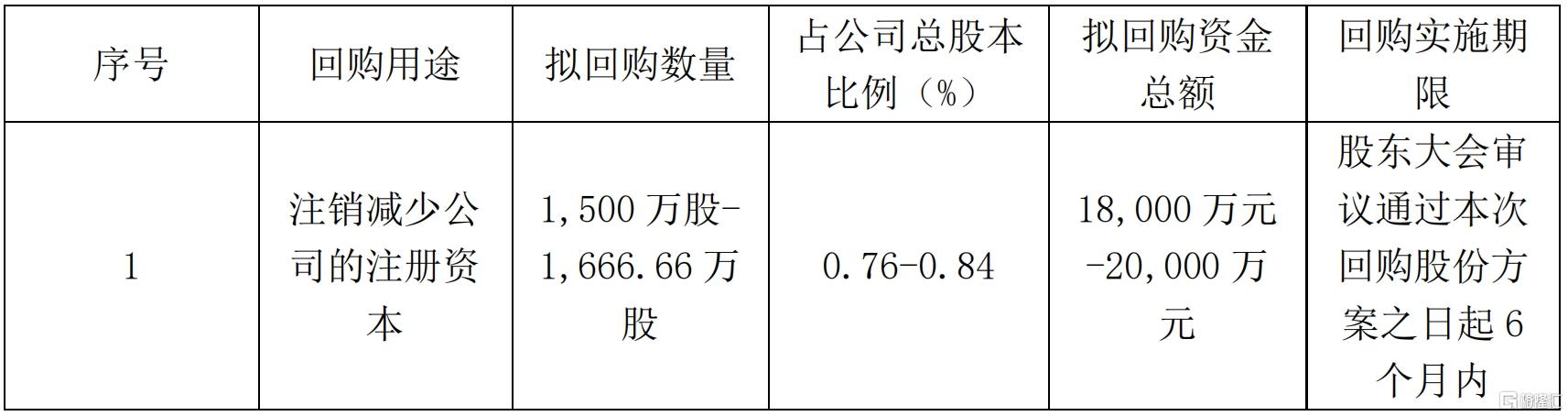

7月10日,通化东宝再次发布回购预案,拟斥资1.8亿-2亿元回购1500万-1666.66万股公司股份并注销,该预案尚需提交临时股东大会审议。

此外,通化东宝还发布增持公告,公司控股股东东宝实业集团股份有限公司及其控制企业通化盛睿企业管理中心(有限合伙)、公司董事长李佳鸿拟在6个月内增持公司股份,合计增持股份数不超过公司总股本的 2%,合计拟增持金额8000万元~12000万元。

与此同时,通化东宝发布业绩预告,预计今年上半年实现归属于上市公司股东的净利润为-22390.56万元,同比减少70870.59万元;实现归属于上市公司股东的扣除非经常性损益的净利润为-801.47万元,同比减少48792.36万元。影响因素包括新一轮胰岛素集采及研发项目的终止。

近年来,通化东宝主营业务胰岛素相关产品行业格局急剧变化。一方面,在国内市场,诺和诺德、礼来、赛诺菲等外资巨头在集采后份额下降,国产胰岛素公司的份额不断提升;另一方面,在海外市场,通化东宝、甘李药业等公司也在持续发力布局,旨在抢夺更多市场份额。

通化东宝今年二季度业绩同比出现了较大的下滑,主要是胰岛素接续集采后公司一次性“补差”及研发项目终止,根据既往经验,影响仅限于一个季度。长期看,国产胰岛素公司将持续受益于竞争格局的优化。

目前,投资者对通化东宝的长期和短期预期分歧已经达到极致,公司业绩即将进入稳定期。

集采影响周期性减弱

自集采政策实施以来,集采就成为了药企业绩变化最大的周期性因素。具体到胰岛素,2021年底,国家组织开展胰岛素专项集采,集采结果于2022年5月开始落地实施。此次集采平均降价48%。

随后,通化东宝2022年营业收入下降14.98%,扣非归母净利润下降23.9%。当年,国内另一家重要的胰岛素生产企业甘李药业收入下降超过50%、归母净利润转亏。与之相比,通化东宝的业绩下调已属温和。

但是需要注意的是,由于对集采实施前存在于流通环节的胰岛素产品原供货价与集采实施价格之间的差额进行一次性冲销或返还,通化东宝2022年二季度业绩出现了比较剧烈的下降。

今年4月,全国药品集采胰岛素专项接续中选结果公布,中标企业继续对大部分产品的报价进行了一定的下调,和第一次集采落地情形相似,通化东宝今年二季度对流通环节的产品进行了一次性的冲销返还。

通化东宝发布的预告显示,新一轮胰岛素集采落地将导致商业客户调整库存,公司营业收入减少约5.38亿元;此外,一次性冲销返还导致公司收入减少约0.72亿元。上述影响事项在预期之内。

第二轮胰岛素集中采购周期自中选结果执行之日起至2027年底,共3年半时间,而2021年首次采购周期为2年。

在经历了初期的适应和磨合后,集采对药企的影响趋于温和。一是采购周期长,业绩会更加稳定;二是价格调整温和,报价有涨有跌,涨价产品仍有机会中标。

综合来看,集采对胰岛素公司影响的周期性显著减弱,业绩预期更加稳定。

国产替代加速

国产替代是近年来国内胰岛素行业最重要的变化之一,集采加速了这一进程。

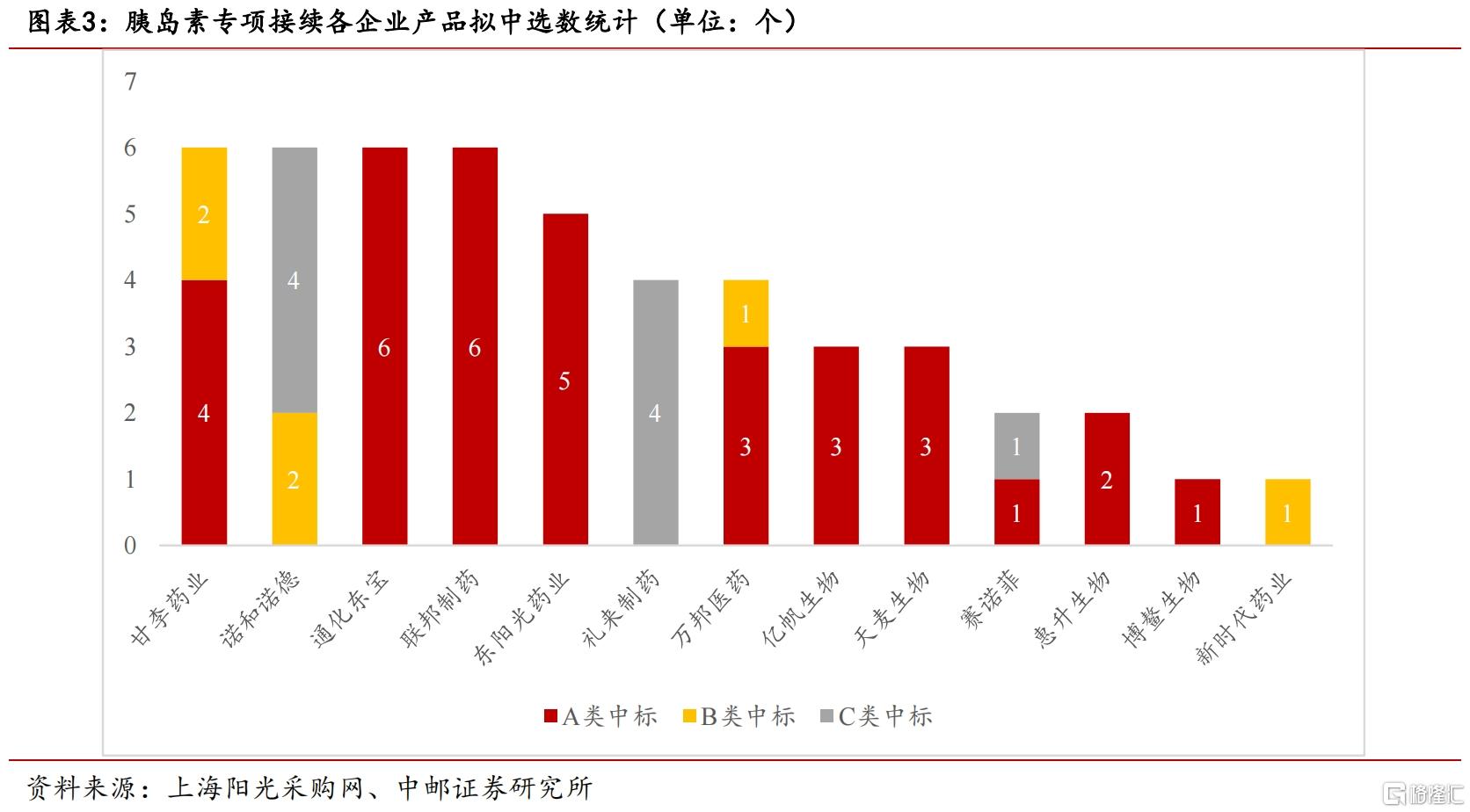

两次集采,B类、C类中标的多为外资厂商。根据集采规则,B类、C类中标产品需要分出一部分报量给A类中标企业,经过第一次集采的2年时间,国产厂商市场份额加速扩大。新一轮集采延续该趋势,外资多以B类、C类中标、甚至未中标,国产厂商多以A类中标,将再次获得外资企业的分出量。

具体来看,第二轮集采中标产品总数最多的企业有4家,分别为通化东宝、联邦制药、甘李药业、诺和诺德,均有6个产品中标,其中有三家为国产胰岛素企业。从拟中标产品总数来看,外企共中标12个产品类别,占比约24.5%,国产企业中标占比较大。

此外,上述拿到6个产品中标的企业中,通化东宝、联邦制药均为A类中标,甘李药业4个A类中标、2个B类中标,诺和诺德2个B类中标、4个C类中标。

据统计,相比于第一次集采,第二轮集采国产厂商合计报量同比增长62.52%,而外资厂商合计报量同比下降9.42%;国产厂商份额由31%提升至45%,两年间增长约14个百分点。

今年胰岛素集采续约,通化东宝、甘李药业、联邦制药三家国产大厂商首年采购报量增加3600多万支,而其他小厂商报量仅增长不到600万支。可以看出,头部厂商更加受益于国产替代。

具体到通化东宝,第二轮集采首年,公司基础采购量超3400万支,分配量大概1000万支,合计签约量约4500万支。

医保局数据显示,全国公立医疗机构胰岛素平均年用量约为3.5亿支,今年集采续约全国采购量约2.4亿支,也就是说,在公立医院尚有1.1亿支的市场空间供各家胰岛素厂家争夺。另外,民营医疗机构和药店等零售渠道也是重要的市场。

有分析认为,集采中标将推动通化东宝进入更多三甲医院,也有利于公司进行渠道拓展,在集采外市场获得更多份额。

从中标结构看,通化东宝甘精胰岛素和预混型门冬胰岛素(门冬胰岛素30注射液与门冬胰岛素50注射液)2类胰岛素类似物大品种产品均以A1类中选。

通化东宝在人胰岛素市场优势较大,根据医药魔方销售量数据,2023年通化东宝人胰岛素市场份额超 40%,稳居行业第一;甘精胰岛素市场份额近10%;门冬胰岛素系列处于快速放量过程中。

甘精胰岛素、门冬胰岛素以A1类中选,将加速通化东宝在这两个品种中提升市场份额。

新药研发、海外市场接续发力

短期集采影响、中期胰岛素国产替代外,通化东宝长期增长还有两大看点:一是新药市场拓展及研发;二是海外市场的拓展。

去年年底,通化东宝利拉鲁肽获批上市,目前已经贡献收入,预计今年下半年开始放量,据称公司目标是2024年销售50-100万支。

5月,通化东宝一连宣布两项重要合作。

一项是与北京质肽生物医药科技有限公司签署合作协议,获得北京质肽生物3期临床产品ZT001司美格鲁肽类似药降糖适应症的中国大陆独占商业化权益,及共同合作开发海外市场的权利。

另一项是以B轮投资者的身份向君合盟生物制药(杭州)有限公司(以下简称君合盟)增投1亿元。公开资料显示,君合盟是一家从事重组蛋白质创新药物开发的企业,聚焦在神经治疗、皮肤抗衰、皮下填充、内分泌等领域进行研发,现拥有重组人生长激素、重组长效生长激素、重组A型肉毒毒素、重组I型人胶原蛋白、重组III型人胶原蛋白共5条研发管线,主要应用在医美领域。

上述两项合作,前者进一步扩充通化东宝GLP-1布局。目前,除已上市品种利拉鲁肽外,公司还拥有降糖三期临床阶段司美格鲁肽、降糖一期临床阶段/减重获批临床阶段GLP-1/GIP产品(注射用THDBH120)、降糖一期临床阶段GLP-1口服小分子产品(THDBH110胶囊)等多个GLP-1在研管线。

通化东宝还布局了痛风/高尿酸血症治疗产品,公司在研的两款创新管线URAT1抑制剂(THDBH130片)与国产首个痛风双靶点抑制剂(THDBH151片)均已推进至临床试验阶段。

与君合盟的合作则为通化东宝在医美领域的发展打开了空间。

海外市场拓展方面,7月5日,通化东宝发布公告称,公司人胰岛素原料药的生产设施符合欧盟GMP法规的要求,这意味着通过EMA上市批准前GMP检查的通知,具备欧盟商业化生产条件。

通化东宝此前已经与健友股份达成合作,推动甘精、门冬、赖脯三种胰岛素注射液在美国的药品注册和市场拓展。

此外,通化东宝的甘精胰岛素、门冬胰岛素及利拉鲁肽均在推动新兴市场的注册和申报,预计陆续会有成果出现。

结语

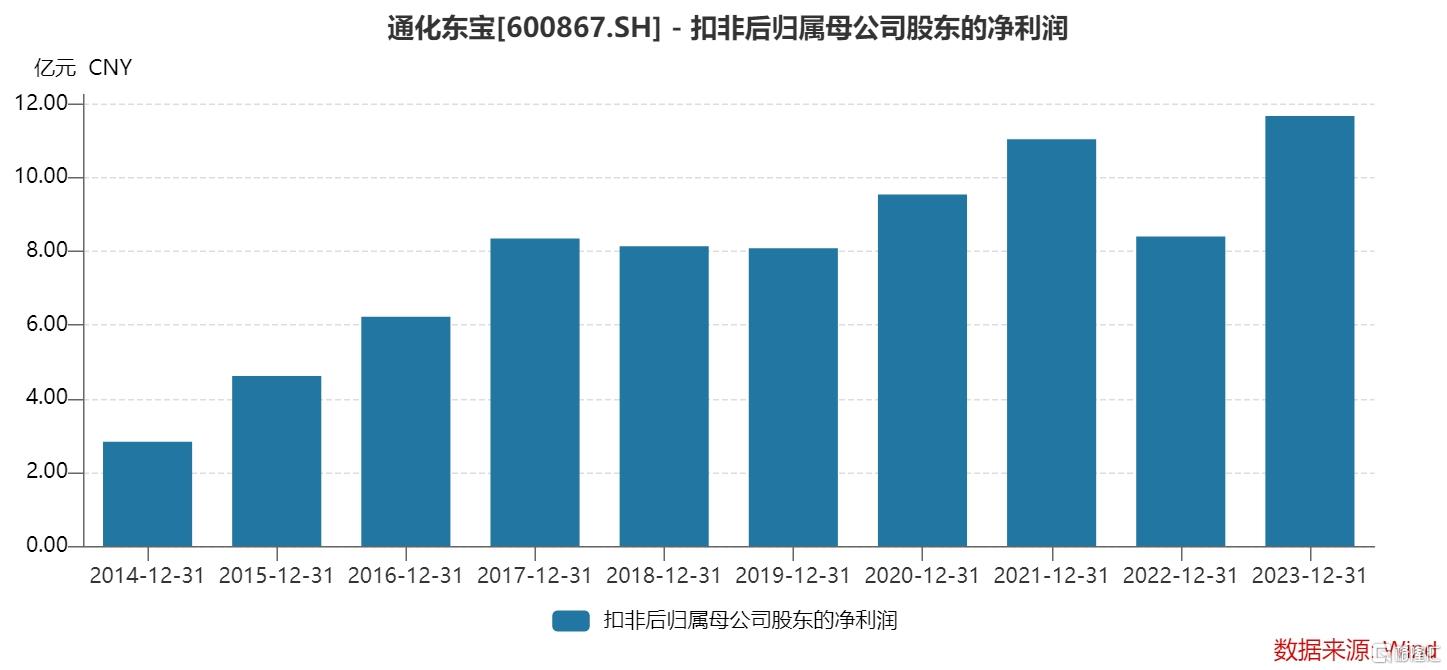

回顾胰岛素首次集采,2022年落地实施,通化东宝当年收入、扣非后净利润双双下滑,然而市场普遍低估了包括通化东宝在内的国产胰岛素龙头公司的韧性。仅仅一年后的2023年,通化东宝收入快速反弹,扣非后净利润更是创下历史新高。集采阴影基本成为过去时。

今年的接续集采,通化东宝短期仍然产生了一次性的冲销、返还以及渠道发货的干扰,但从首次集采的经验来看,预计很快出现业绩反转。

而在两次集采胰岛素产品药价“水分”已经充分挤出的情况下,集采的影响越来越小,龙头公司的业绩稳定性将得到提升。

是时候把目光从集采转移到其他方向了。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。