下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股今日三大指数午后继续攀升,恒指大幅收涨2.59%上扬461点,且重回万八点上方,国指、恒生科技指数分别上涨2.52%及2.31%,三者录得连续2日大涨行情,市场做多情绪迅速升温。

盘面上,大型科技股、内银股、内险股、中字头股等权重拉升助力大市上涨,美团、京东均涨近5%,招商银行、中信银行、中国平安等龙头表现强势;政策效果已于成交端有所体现,机构看好地产持续修复,内房股全天强势;猪周期回暖,猪肉概念股午后拉升明显,龙头万洲国际领涨;家电股、餐饮股、生物科技股、手游股、重型机械股、汽车股、航空股、电信股纷纷上涨。

另一方面,业内称集运欧线舱位仍略紧张,空运旺季或存变数,港口及海运股逆势下跌,中远海控连跌3日;金价突破2400美元大关,黄金股高开低走,山东黄金发盈喜股价倒跌2.59%,昨日强势的半导体芯片股、苹果概念股多数下跌。

具体来看

体育用品股集体上涨,李宁张超7%,安踏体育涨超6%,特步国际、滔博等跟涨。

中信证券研报称,伴随供应链逐渐恢复,各大运动品牌库存问题逐步消化。从上游供应商角度看,伴随行业产品研发竞争加剧,优质且创新能力突出的头部鞋&服供应商将持续受益,建议关注客户结构优质、订单持续改善、估值具备吸引力且兼具长期成长性的优秀制造企业。

内房股大幅拉升,世茂集团涨超14%,新城发展涨超9%,龙湖集团涨超8%,绿城中国、中国金茂、融创中国、远洋集团涨超5%,旭辉控股、万科企业、华润置地等跟涨。

消息面上,百强房企6月单月销售同比降幅收窄,环比增幅扩大,其中国央企6月单月销售额率先回正;一线城市二手房热度回升,其中上海二手房单日网签持续突破千套,创3年来日成交量新高。

节假日概念股悉数上涨,美团涨近5%,华住集团、呷哺呷哺涨超4%,美兰空港、海底捞、周黑鸭涨超3%,复星旅游文化、青岛啤酒等跟涨。

生物医药概念股强势,康诺亚、诺诚健华涨超5%,康方生物、百济神州、再鼎医药、金瑞斯生物科技、荣昌生物涨超4%,君实生物、药明生物等跟涨。

东吴证券表示,《全链条支持创新药发展实施方案》具体条款有望近期落地,叠加创新药板块处于历史相对底部位置,下半年有ESMO大会、WCLC大会、医保谈判、创新药出海预期等多重催化,创新药板块有望走强。

港口及海运股继续回调,中远海能、中远海控均跌超3%,中远海发、东方海外国际、招商局港口等跟跌。

消息面上,据哈马斯消息人士透露,哈马斯已初步通过了加沙地带停火和交换被扣押人员的提议,并同意在实施加沙地带第一阶段停火的16天期间,继续就交换被扣押人员等事项与以色列进行谈判。

黄金股多数下跌,山东黄金、招金矿业、中国黄金国际跌超2%,紫金矿业跟跌。

消息上,昨晚公布的美国6月CPI数据显示,美国通胀全面降温,降息预期进一步加强,金价突破2400美元大关。

个股层面

李宁涨超7%,每股报16.22港元,最新市值419.2亿港元。

甬兴证券指出,奥运临近,运动鞋服消费有望升温。随着7月26日的巴黎奥运会即将拉开帷幕,各大时尚、体育运动品牌开始提前预热。作为全球瞩目的赛事,奥运效应或将给品牌带来持续性红利。

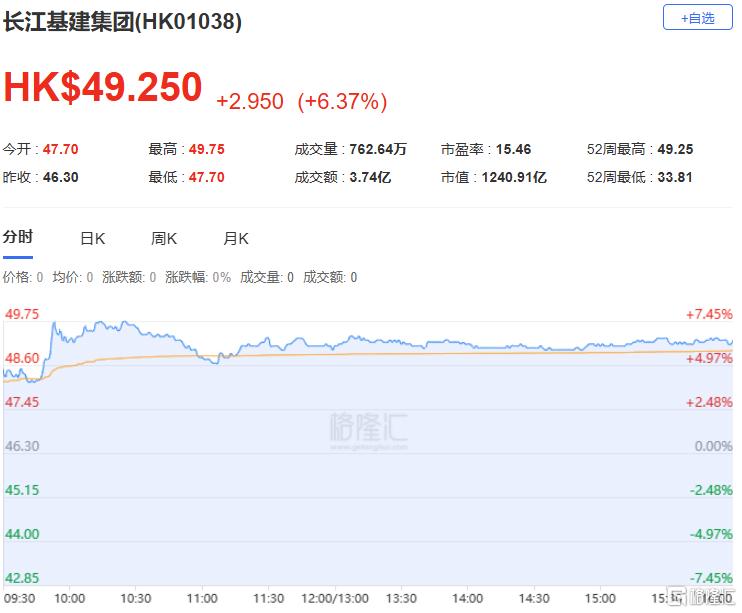

长江基建涨超6%,报49.25港元每股,股价创5年新高,最新市值1240.91亿港元。

消息面上,长江基建昨日收市后公布,公司不时考虑及评估不同的策略性机遇,为股东创造最大价值。目前正在考虑的机遇之一,是在不进行任何集资的情况下,将公司股份在海外证券交易所(例如伦敦证券交易所)进行潜在第二及额外上市。

今日,南下资金净流入27.26亿港元,其中港股通(沪)净流入13亿港元,港股通(深)净流入14.26亿港元。

中泰证券预计恒生指数短期内维持区间震荡,高抛低吸为主。策略上能源、电讯、内银、公用事业等高股息央国企仍重点配置。看多具政策、业绩催化或回购支撑的半导体、消费电子、食品饮料、头部互联网,以及受惠降息预期上升的部分铜矿、黄金等资源股。