下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|芋圆

来源|财富独角兽

4月初,杭州银行因为分红公告引发广泛关注。4月20日,杭州银行发布公告称“每股派发现金股利5.20元”。但同一天,该行便发出关于《2023年度利润分配方案公告》的更正公告,称:因工作人员疏忽,将“重要内容提示”中的“每股分配比例”列示笔误,并将此前的“每股派发现金股利5.20元”更正为“每股派发现金股利人民币0.52元(含税)”。

数据来自上海交易所官网

01

分红缩水,盈利猛涨

急剧减少的分红引发了人们对杭州银行股票分红状况的好奇,根据杭州银行的公司章程,股票分红应不低于归母净利润可分配额的20%。

反观杭州银行最近几年的分红状况,其分红越来越接近公司章程的比例下限。从2019年至2022年,杭州银行的现金分红比例分别为34.13%、31.37%、24.55%、21.82%、22.52%。整体呈现下滑态势。

其2023年的现金分红比例,在全部A股41家分红的银行中排名第33位,在17家城商行中仅高于5家银行,排倒数第6。

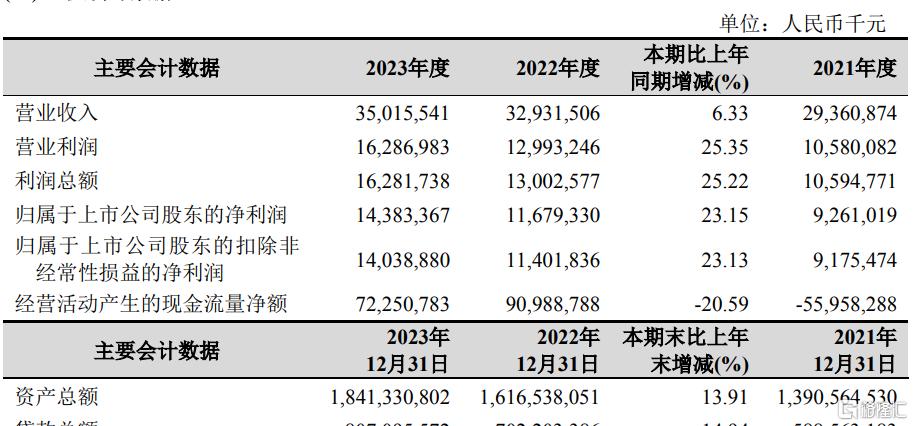

逐渐缩水的股票分红会让人不免对杭州银行的盈利状况产生质疑,但就年报数据来看,杭州银行无论是在资产规模、营业收入还是净利润方面表现还是不错。

据2023年报,杭州银行资产规模继续保持上涨态势,达到18413亿元,同比增长13.9%,营业收入也维持了2019年以来的上涨趋势,达到350亿元,增速6.33%,归母净利润144亿元,增长23.15%,基本每股收益2.31元/股,增长26.23%。

截自杭州银行2023年报

一边是疯狂赚钱,一边又吝于分红,对这种反差的解释只能从杭州银行的资本充足性、内控系统以及资产质量的隐患中寻找答案了。

02

多次资本补血,仍难拉高充足性

杭州银行自成立以来,一直通过增资扩股、引进境外战略投资者等方式对资本进行补充。

2005年和2006年,该行先后引进战略投资者澳洲联邦银行以及亚洲开发银行(2014 年投资期满退出)。

2016年10月,该行在上海证券交易所挂牌上市,首次公开发行人民币普通股A股26,175万股,共筹资37.67亿元,

2017年12月,该行非公开发行优先股。并于次年在上交所挂牌交易,募集资金100亿元。

2020年4月,该行非公开发行人民币普通股(A股)股票的募集资金71.60亿元。

2021年4月,该行公开发行A股可转换公司债券并在上交所挂牌交易,募集资金150亿元。

2023年6月,杭州银行披露《杭州银行向特定对象发行A股股票预案(修订稿)》,计划向特定对象发行A股。发行对象为不超过35名(含35名)特定投资者;发行募集资金总额不超过人民币80亿元(含本数)。2023年9月,该行已收到《国家金融监督管理总局浙江监管局关于杭州银行股份有限公司向特定对象发行 A 股股票方案的批复》(浙金复〔2023〕94号),同意该行 2023 年第二次临时股东大会通过的向特定对象发行A股股票的方案。80亿资金也有望收入囊中。

数据来自中国证券监督管理委员会

另据中国货币网,杭州银行2024年以来共发行146期债券,以同业存单为主,其中包括一期无固定期限资本债券,发行规模为人民币100亿元。以及一期小型微型企业贷款专项金融债券,发行规模为人民币100亿元,发行期限3年。该行目前已成为浙江债券承销规模最大的银行。

即使频繁的通过各种方式进行资本补充,其2023年的资本充足率也仅为12.51%,一级资本充足率9.64%,核心一级资本充足率8.16%,皆远低于2023年末的行业平均水平,仍然面临着较大的资本补充压力。

截自杭州银行2023年报

03

不良成绩优秀,但难掩未来风险

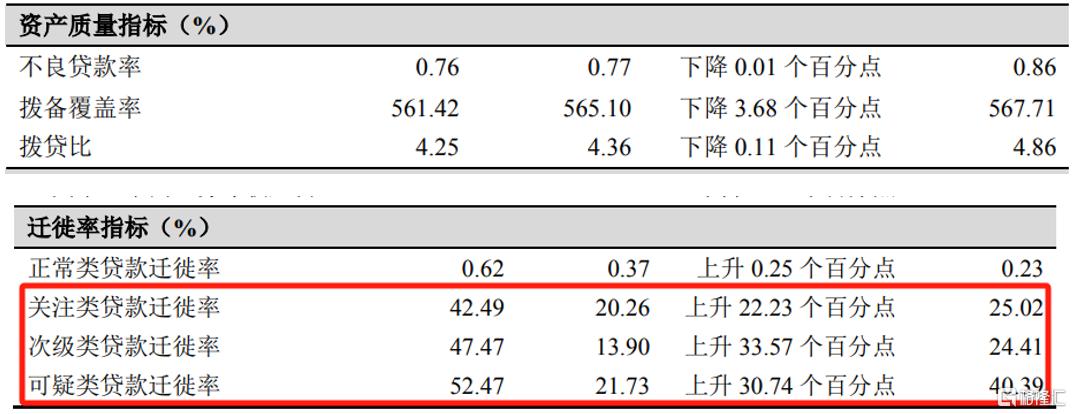

伴随资本补充的压力加大,其资产质量下行的风险也在加剧。据2023年报,杭州银行的不良率仅为0.76%,处于较低水平,尚且乐观,但其关注类贷款迁徙率为42.49%,次级类贷款迁徙率为47.47%,可疑类贷款迁徙率为52.47%,其不良贷款的下迁风险异常之高。

截自杭州银行2023年报

这很大程度上与杭州银行的贷款集中度过高有关,年报显示,杭州银行的单一最大客户贷款集中度为3.64%,最大十家客户贷款集中度23.94%,均处于较高水平。

截自杭州银行2023年报

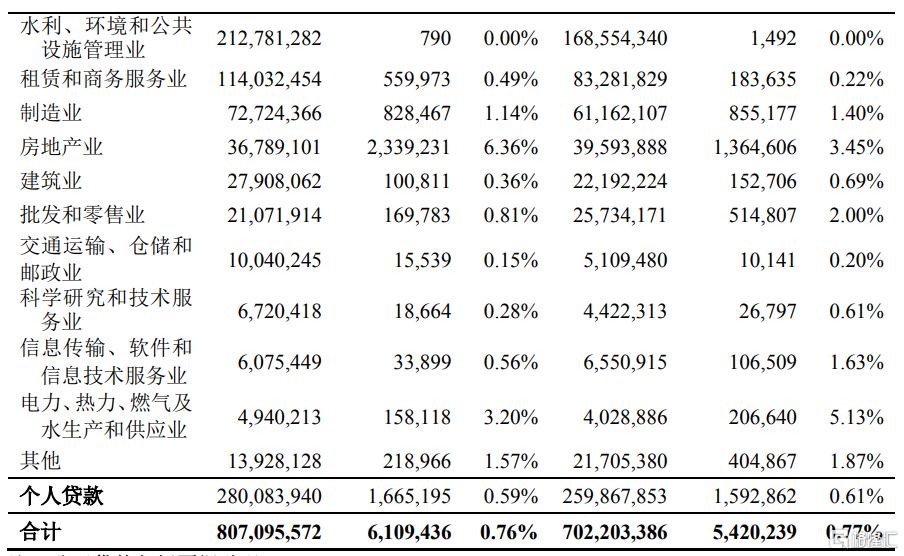

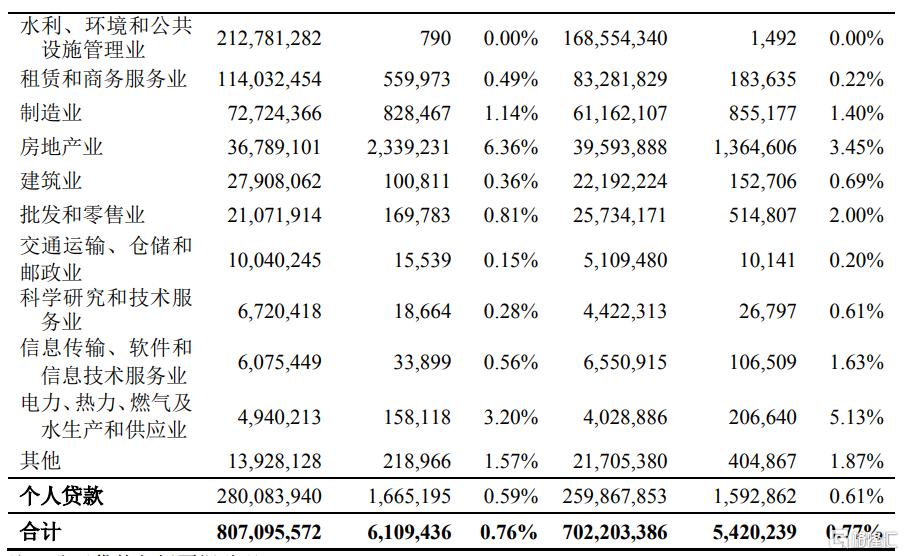

而在贷款的行业集中度方面,杭州银行贷款投放的前五大行业分别为水利、环境和公共设施管理业,租赁和商务服务业,制造业,房地产业,建筑业,合计占比57.5%,房地产业和建筑业占比合计8%,其中,占贷款总额4.6%的房地产业不良率为6.36%,相较2022年上升2.91%,在杭州银行贷款投放的所有行业中,不良率水平最高。

截自杭州银行2023年报

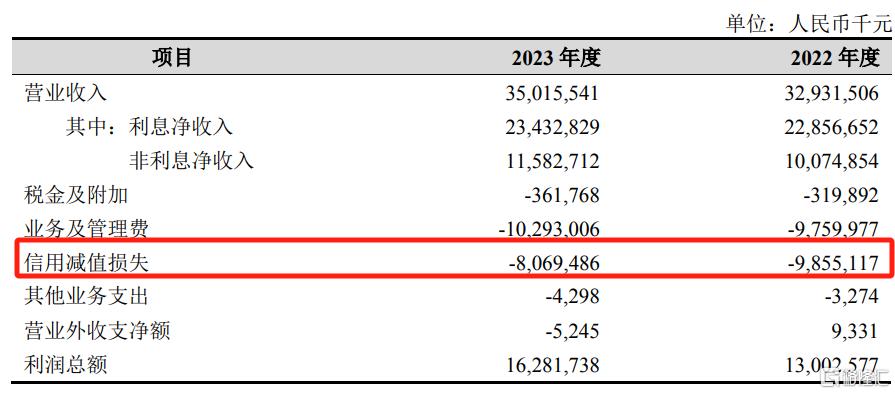

此外,与处于低位的不良率显得格格不入的是杭州银行设置的拨备覆盖率竟高达561.42%,2023年又大量压降信用减值损失,难免有调节利润之嫌。

截自杭州银行2023年报

貌似红火的资本补充和暗藏危机的资产质量背后,是杭州银行不断出现的内控风险。

04

人事调动不解内控难题

类似开头出现的重大数据错误问题,杭州银行已犯过两次,2016年9月,杭州银行在招股书摘要中,将募资额“37.67亿”错写成“37.67万”。另在2018年报中,将杭银消金总资产59.46亿元写成了89.46亿元。

2023年6月30日,证监会浙江监管局对杭州银行开出了一则行政监管措施的决定书,该决定显示,杭州银行存在6大项问题,比如从事基金销售的业务部门负责人、风控人员未取得基金从业资格,未建立基金销售业务部门负责人离任审计或离任审查制度,未按要求报备反洗钱工作相关材料等等,主要是对该银行的基金销售业务开展的监管。

一般对于问询函、行政监管措施、行政处罚等重要文件,上市公司都会及时进行信披。而杭州银行2023年6月30日至7月30日的公告发布情况,并没有发现有上述行政监管措施决定书的披露。对于类似文件虽未强制规定要进行信披,但杭州银行选择不披露多少显得有些心虚。

《公司法》第一百三十八条规定,上市公司设董事会秘书,负责公司股东会和董事会会议的筹备、文件保管以及公司股东资料的管理,办理信息披露事务等事宜。

《深圳证券交易所股票上市规则》同样规定,董事会秘书负责公司信息披露事务,协调公司信息披露工作,组织制定公司信息披露事务管理制度,督促上市公司及相关信息披露义务人遵守信息披露有关规定。

由此看来,今年杭州银行的利润分配方案信息披露失误,时任董秘的毛夏红要付相当一部分责任。好巧不巧,7月初,该行既未履职超期、也未到龄退休的副行长兼董秘毛夏红辞职,转任高级专家。

杭州银行方面表示是正常人事安排,为有利于高管层梯队建设、促进高管层年轻化,该行职业经理人需在到龄退休前一段时间退出领导岗位。

但杭州银行的内控问题并不集中于一人,据国家金融监督管理总局官网,2024年1月9日,杭州银行被处以罚款210万元。这一处罚是基于杭州银行在债券承销、余额包销、结构性存款产品设计、贷款及贴现资金使用、理财资金使用等方面的多项违法违规行为。

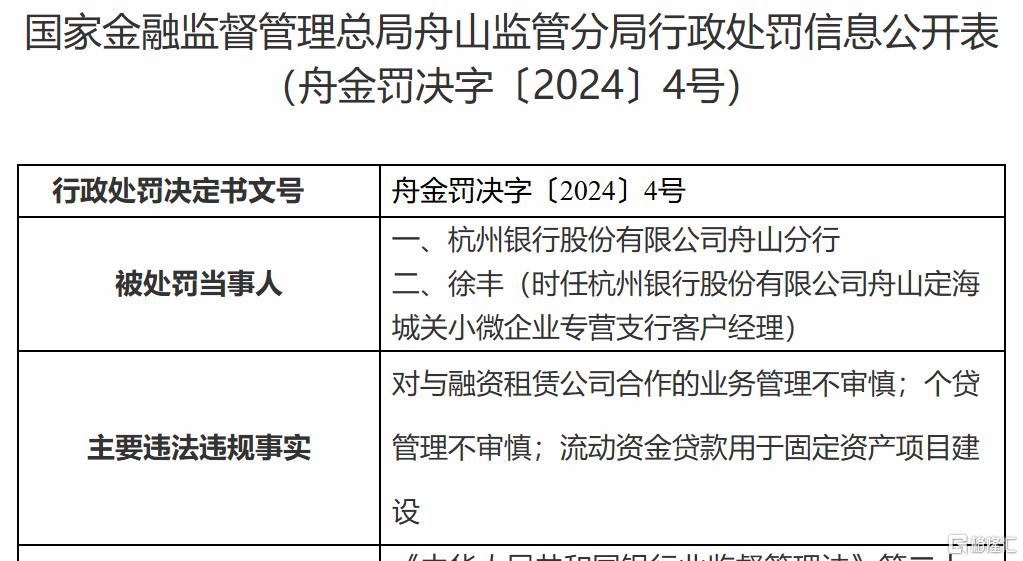

3月13日,杭州银行舟山分行又被罚款100万元。其主要违法违规事实为:由于该行在与融资租赁公司合作的业务管理、个贷管理、流动资金贷款使用等方面存在不审慎行为。此外,杭州银行的多名管理人员也多次因违规受到了处罚。

数据来自国家金融监督管理总局官网

此外,杭银消费金融在黑猫投诉平台的相关投诉也高达1834条。主要涉及高利息、暴力催收、恶意骚扰等。

杭州银行的繁华之下危机四伏,为其看似一片大好的未来蒙上了一层阴影。