下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

2024年7月8日,央行公告称即日起,人民银行将视情况开展临时正回购或逆回购操作,时间为工作日16:00-16:20,期限为隔夜,临时正、逆回购操作利率分别为7天逆回购操作利率减点20bps和加点50bps。由于央行公告中提及正回购,市场担忧这是否是央行开启正回购,回收流动性的开始。但从公告行文看,我们认为关注重点并非正回购,而是此前央行行长阐述的货币政策新框架。

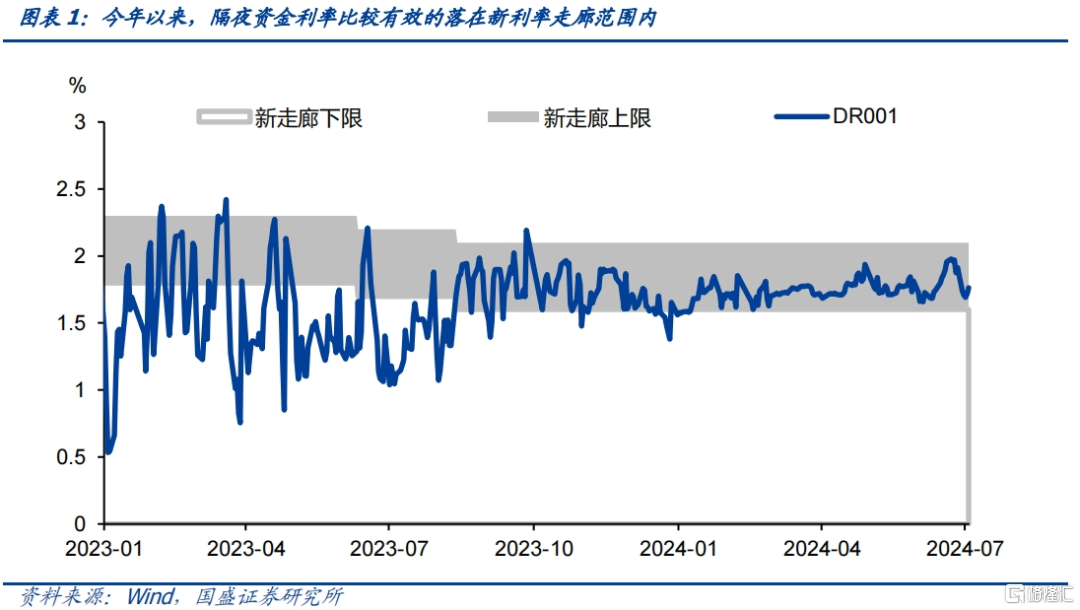

建立利率走廊是新的货币政策框架的主要内容之一。此前央行行长潘功胜在6月陆家嘴论坛中对货币政策新框架做了全面阐述,指出后续政策目标将简单化,将7天逆回购作为主要政策利率。调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。今年央行宣布正逆回购临时操作,则是更多的落实利率走廊,构建资金价格新的运行区间。按目前7天OMO利率1.8%计算,临时正逆回购利率分别减点20bps和加点50bps,意味着隔夜资金利率走廊目前的区间是1.6%-2.3%。

从操作时间安排来看,当前政策重点在于兜底风险,保障资金市场运行平稳。临时正逆回购操作的时间选择在工作日下午16:00-16:20,而非传统公开市场操作的上午时段,显示政策目标重心并非直接调控流动性,而是在收盘前保障市场能够获得接入资金。去年10月末,资金异常导致一度出现超高的隔夜利率,增加了市场的不稳定性。央行在收盘前提供临时正逆回购,则能够有效的抑制资金过度波动,保障资金在区间内平稳运行。

关注重点不应在正回购,短期通过该工具回笼流动性概率也相对有限。市场关注点不应放到正回购上,从操作时点来看,本次政策调整更多是防范流动性风险,而非主动调节资金。另外,从利率水平来看,当前隔夜利率距离操作的下限1.6%同样存在一定距离,因而也不会大量在这个位置去回笼流动性,以驱动资金价格进一步上升。

新的利率走廊确定了利率运行的上下限,资金运行将更为平稳。新的利率走廊事实上形成了更为稳定的资金价格运行体系。即隔夜资金的下限在1.6%,上限在2.3%。这虽然会约束住资金价格下限,但同时也避免了短期资金价格过度上升。稳定的资金价格对市场运行更为有利,在投资中更有利于提升杠杆水平。

中期关注利率走廊变化,可能将成为新的政策实施框架。而中期则更需关注利率走廊变化,这可能成为新的货币政策实施框架。利率走廊变化一方面体现在中枢水平调整,这可能更多通过7天逆回购利率的调整实施。另一方面,利率走廊区间依然存在进一步调整,或者进一步收窄的可能。利率走廊的变化可能成为未来货币政策实施的主要方式。

从对债市影响来说,更应从稳定的资金面去理解,这将更有利于债市平稳和提升杠杆水平。央行开展临时正逆回购并非收紧流动性的操作,而是更应该从构建新的利率走廊框架,避免流动性过度波动的角度考虑,这实际上能够有效的稳定资金面,进而稳定债市。从这个角度对债市并非利空,而是从杠杆的角度来说,稳定的资金面更有利于加杠杆。债市走势更多的需要从基本面运行、融资需求、资金供给等角度理解,当前资产荒格局延续,债市总体格局依然将走强。央行借券风险存在情况下长端利率上升幅度明显,期限利差拉大,提升了长债吸引力,因而当前市场加杠杆、拉久期依然更具性价比。

风险提示:货币政策超预期,资金面超预期。

报告正文

2024年7月8日,央行公告称即日起,人民银行将视情况开展临时正回购或逆回购操作,时间为工作日16:00-16:20,期限为隔夜,临时正、逆回购操作利率分别为7天逆回购操作利率减点20bps和加点50bps。由于央行公告中提及正回购,市场担忧这是否是央行开启正回购,回收流动性的开始。但从公告行文看,我们认为关注重点并非正回购,而是此前央行行长阐述的货币政策新框架。

建立利率走廊是新的货币政策框架的主要内容之一。此前央行行长潘功胜在6月陆家嘴论坛中对货币政策新框架做了全面阐述,指出后续政策目标将简单化,将7天逆回购作为主要政策利率。调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。今年央行宣布正逆回购临时操作,则是更多的落实利率走廊,构建资金价格新的运行区间。按目前7天OMO利率1.8%计算,临时正逆回购利率分别减点20bps和加点50bps,意味着隔夜资金利率走廊目前的区间是1.6%-2.3%。

从操作时间安排来看,当前政策重点在于兜底风险,保障资金市场运行平稳。临时正逆回购操作的时间选择在工作日下午16:00-16:20,而非传统公开市场操作的上午时段,显示政策目标重心并非直接调控流动性,而是在收盘前保障市场能够获得接入资金。去年10月末,资金异常导致一度出现超高的隔夜利率,增加了市场的不稳定性。央行在收盘前提供临时正逆回购,则能够有效的抑制资金过度波动,保障资金在区间内平稳运行。

关注重点不应在正回购,短期通过该工具回笼流动性概率也相对有限。市场关注点不应放到正回购上,从操作时点来看,本次政策调整更多是防范流动性风险,而非主动调节资金。另外,从利率水平来看,当前隔夜利率距离操作的下限1.6%同样存在一定距离,因而也不会大量在这个位置去回笼流动性,以驱动资金价格进一步上升。

新的利率走廊确定了利率运行的上下限,资金运行将更为平稳。新的利率走廊事实上形成了更为稳定的资金价格运行体系。即隔夜资金的下限在1.6%,上限在2.3%。这虽然会约束住资金价格下限,但同时也避免了短期资金价格过度上升。稳定的资金价格对市场运行更为有利,在投资中更有利于提升杠杆水平。

中期关注利率走廊变化,可能将成为新的政策实施框架。而中期则更需关注利率走廊变化,这可能成为新的货币政策实施框架。利率走廊变化一方面体现在中枢水平调整,这可能更多通过7天逆回购利率的调整实施。另一方面,利率走廊区间依然存在进一步调整,或者进一步收窄的可能。利率走廊的变化可能成为未来货币政策实施的主要方式。

从对债市影响来说,更应从稳定的资金面去理解,这将更有利于债市平稳和提升杠杆水平。央行开展临时正逆回购并非收紧流动性的操作,而是更应该从构建新的利率走廊框架,避免流动性过度波动的角度考虑,这实际上能够有效的稳定资金面,进而稳定债市。从这个角度对债市并非利空,而是从杠杆的角度来说,稳定的资金面更有利于加杠杆。债市走势更多的需要从基本面运行、融资需求、资金供给等角度理解,当前资产荒格局延续,债市总体格局依然将走强。央行借券风险存在情况下长端利率上升幅度明显,期限利差拉大,提升了长债吸引力,因而当前市场加杠杆、拉久期依然更具性价比。

风险提示:

货币政策超预期,资金面超预期。

注:本文节选自国盛证券研究所于2024年7月8日发布的研报《关注新利率走廊,而非正回购》,证券分析师:

杨业伟 S0680520050001 ,yangyewei@gszq.com