下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

英特尔在两个不同领域被竞争对手击败:英伟达 (NVDA) 在 GPU 市场,以及 AMD 在 CPU 市场。

在困境中,英特尔选择改变战略,重新将精力集中在芯片制造上。

之前我探讨了其代工业务的愿景,并与 TSMC 进行了比较。得出的结论是,鉴于日益增长的地缘政治不确定性,英特尔可能成为“国家冠军”,这支持买入该股票。

在这篇的文章中,我将讨论为什么英特尔的股价在过去 10 年中没有上涨,以及未来 10 年我们可以预期会发生什么,通过量化和定性分析英特尔在晶圆厂和 AI 领域的最新努力。我们将预测英特尔到 2030 年的收入。

鉴于未来的增长催化剂和合理的安全边际,我维持对英特尔股票的买入评级。

INTC 行情走势 ,图源 BiyaPay APP

失去的十年

英特尔是一家大型公司,也是家喻户晓的品牌,但它还需要付出更多努力才能真正为投资者带来回报。

INTC 价格(SA)

在过去十年里,该股票基本上没有太大变动,不过值得一提的是,英特尔在过去十年里一直支付着相当稳定的股息。

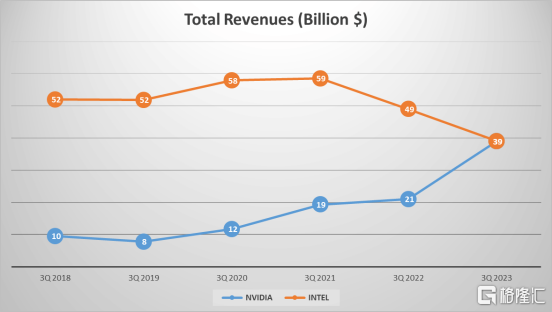

去年,英伟达在年度收入上超过了英特尔,正式宣告了英特尔的“王座”被夺走。

英特尔与 NVDA 收入对比(X)

英伟达在其 2024 财年(2023 年 1 月 30 日至 2024 年 1 月 28 日)结束时的收入为 609 亿美元。与此同时,英特尔在 2023 年的收入为 542 亿美元。

英特尔的收入实际上同比下降了 14%,而英伟达的收入翻了一倍多。为什么会这样,尽管这两家公司都属于半导体行业?

英特尔受到挤压

英特尔在芯片业务中已经有很长时间的历史,并且拥有多种产品线。但或许正是这种“多元化”决定了它的命运。

尽管英特尔确实制造 GPU,并在过去两年中加速了其开发,但该公司一直在 CPU 上有更强的立足点。

然而,AI 革命使得 GPU,而不是 CPU,成为过程中的更有价值的组件。这让英伟达能够以其 A100,然后是 H100,迅速占领市场。

新的数据中心比以前更多地依赖 GPU,而这些芯片比 CPU 更昂贵,这意味着过去几年大部分支出都用于 GPU。

在一个以 GPU 为主的世界中,英特尔仍然依赖其 CPU 来获得大部分数据中心收入,在这一点上,英特尔也在失利。

2023 年也是 AMD 的 CPU 市场份额相对于英特尔达到新高的一年。

根据 CPU 追踪公司 Mercury Research 的数据,2023 年 AMD 的 CPU 份额增加了半个百分点,达到 31.1%,而英特尔的份额则下降了同样的 68.9%,这是计算两家公司去年总 CPU 出货量得出的结果。

英特尔无疑已经落后,被两家更有进取心、做得更好的公司挤出了市场。

那么英特尔的未来之路又将如何呢?以下是主要选择:

• 与 NVIDIA 正面竞争

• 专注于人工智能市场

• 发展代工业务

让我们深入研究每一个问题,并尝试量化英特尔在未来 10 年可以做什么。

晶圆厂转型与人工智能复兴

英特尔可以尝试与英伟达竞争。虽然它可能无法开发出更先进的技术,但可以开发出价格更具竞争力且同样高效的技术。

在这方面,英特尔计划尽快开始销售 Gaudi 3,这在很大程度上得益于 2019 年收购的 Habana Labs。

英特尔报告称其销售管道为 20 亿美元,但与英伟达从数据中心获得的收入相比,这仍然是一个微不足道的数字。然而,这是一个开始,展示了英伟达并不是唯一的选择。

我认为,如果英特尔采取正确的措施(如收购)并通过提供更低价的芯片来区分自己,它有可能挑战英伟达。

英特尔还在 AI 个人电脑方面大举投资,这是一个它有一些经验的领域。英特尔最新的 Core Ultra 处理器据报道将配备神经处理单元 (NPU),以补充 PC 的 CPU 和 GPU。

但在这里,英特尔将再次面临来自 AMD 的激烈竞争,此外还有高通 (QCOM),苹果 (AAPL) 和英伟达本身。

最后,也是最值得注意的是,英特尔决定通过大力投资其新的代工业务来彻底改变其模式。到 2030 年,英特尔预计将成为全球第二大代工厂。

虽然这一决定受到了一些批评,但我认为这非常有意义。这一举措使英特尔能够:

• 通过一个竞争较少的市场受益于 AI 需求。

• 实现垂直整合。

• 将自己设立为“国家冠军”,这一点在我上一篇文章中有详细讨论。

那么,让我们将理论付诸实践,并计算一些数字:

预测与估值

让我们先来计算一些数字。

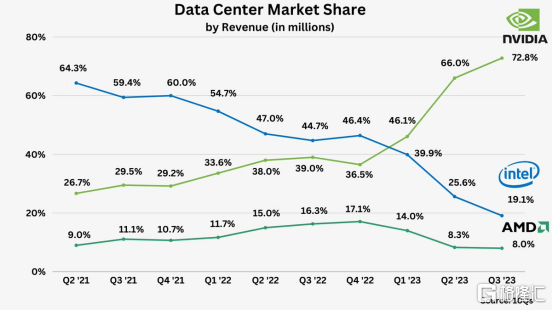

数据中心市场份额(10Q)

截至 2023 年第三季度,英特尔在数据中心市场的份额约为 19.1%,在此期间失去了大量市场份额给英伟达和 AMD。

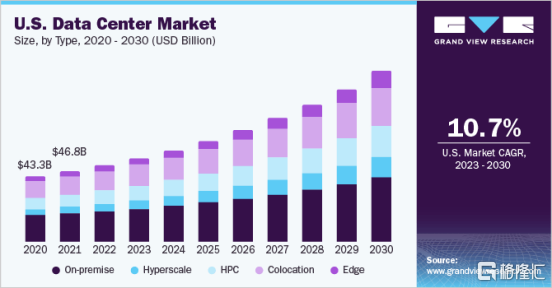

UD 数据中心预测(Grand View Research)

预计数据中心市场在未来 8 年内将以 10.7% 的年均复合增长率增长,市值接近 4400 亿美元。

去年英特尔从数据中心获得了 152 亿美元的收入。假设它能在未来 7 年内以 10% 的速度增长这些收入,直到 2030 年,这将使英特尔的数据中心收入超过 300 亿美元。

考虑到英特尔已经为恢复市场份额做出了巨大努力,这看起来是现实的。英特尔曾措手不及,但现在它有了明确的方向。

Canalys 预测,从 2024 年到 2028 年,AI 个人电脑的出货量将以 44% 的年均复合增长率增长,从今年估计的 4800 万台增加到 2025 年的 1 亿多台,并在 2028 年超过 2.05 亿台。

根据上述研究,AI 个人电脑的出货量到 2028 年可能会以 44% 的年均复合增长率增长。为安全起见,我们假设到 2030 年年均复合增长率为 40%。与此同时,整体个人电脑市场预计将以约 9.10% 的年均复合增长率增长。

英特尔的客户端计算部门(包括个人电脑收入)在 2023 年创造了 292.6 亿美元的收入。

假设英特尔可以在个人电脑市场中占据强势地位,实现 15% 的增长。这将使到 2030 年的收入达到 780 亿美元。

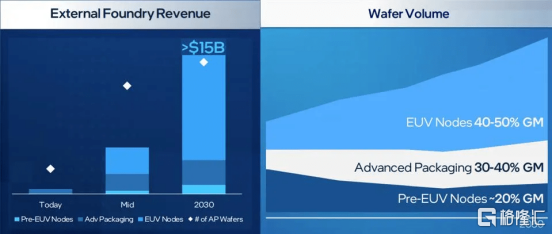

最后,按照英特尔的预期,假设他们能够实现 150 亿美元的代工收入目标。

英特尔代工收入预测(投资者幻灯片)

这将使英特尔到 2030 年的总收入达到 1230 亿美元,这意味着公司的收入可能翻倍,年均复合增长率为 12%。

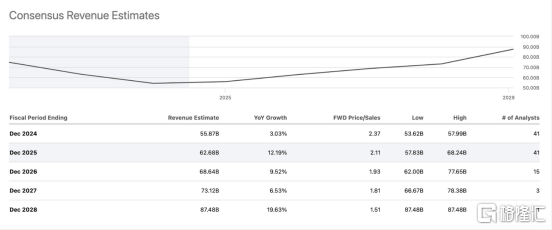

收入预估(SA)

这无疑是比较乐观的。分析师预测,到 2029 年英特尔的收入大约为 900 亿美元。也许到 2030 年接近 1000 亿美元。

尽管如此,这与估计值并不相去甚远,考虑到英特尔所涉及的不同领域的预测,我认为我们没有做出离谱的断言。

按今天的市销率 2.3 来算,这意味着英特尔的市值可能接近 2600 亿美元,股价至少是今天的两倍,这还不包括倍数扩展的影响。这还不包括倍数扩展的影响。如果英特尔能够成功提升市场份额并维持增长率,其市销率可能会上升至 3.0 以上,进一步推动市值和股价的增长。投资者想要抓住机会进场的话,可以选择全球知名的投资券商如嘉信理财进行投资,在这开户就能得到一个同名的银行账户,你可以通过入金数字货币(USDT)到多资产钱包BiyaPay,然后出金法币到嘉信证券进行投资美股。或者直接在 BiyaPay 搜索其代码,进行美港股的投资交易。

以此计算,股价增长幅度可能更大,达到目前的 2.5 倍甚至更高。如果英特尔在代工和 AI 个人电脑市场取得重大突破,市场对其未来增长预期将更加乐观,进而带动市值和股价的进一步提升。

最终观点

总的来说,英特尔有着巨大的潜力,而大部分下行风险似乎已经显现。这可能不会带来爆炸性的回报,但它是一个非常稳健的价值投资,支付了不错的股息,并且有众多的增长催化剂。