下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

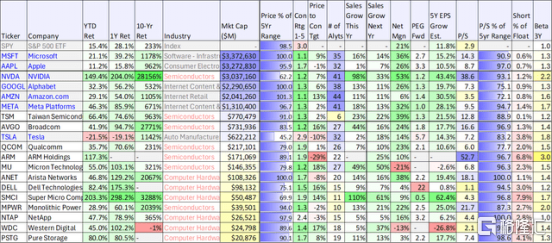

接下来,我们从业务、增长、市场规模、当前估值、护城河,以及投资者需要考虑的四个巨大危险信号方面,综合评判它当前是否还值得投资。

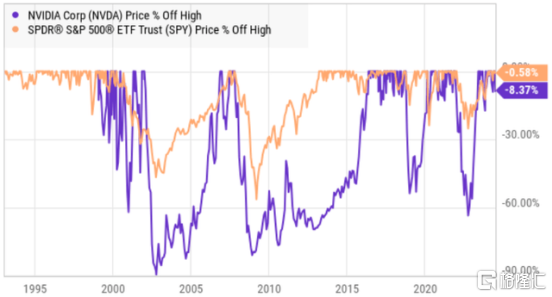

NVDA 行情走势,图源 BiyaPay

Nvidia 概述:GPU 领域的领导者

Nvidia 是图形处理单元 (GPU) 领域的行业领导者。GPU 最初用于视频游戏(因为与传统的非并行处理计算机处理单元 (CPU) 相比,它们具有优势),但事实证明,它在数据中心中具有不可估量的价值,这些数据中心目前正在处理来自云端的大量数据,最近,人工智能的计算需求(即大型语言模型的技术突破)大大加速了这一进程。在数据中心和人工智能方面,Nvidia 无疑是主导者。

业务部门和增长

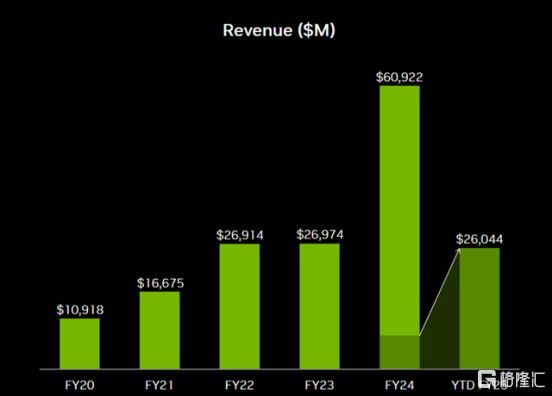

为了了解 Nvidia 近期的巨大增长,我们来看看它在 2023 财年和 2024 财年之间的收入增长情况。然后与 2025 财年迄今为止的持续高增长进行比较。

Nvidia 的高增长令人印象深刻,该公司的估值(市值)已飙升至 3 万亿美元以上,跻身美国三大公司之列(另外两家是苹果 ( AAPL ) 和微软 ( MSFT )),并使 Nvidia 成为美国最大的单一公司(取决于当天和股价走势)。这令人难以置信,尤其是对于许多刚刚才第一次了解这家公司的普通民众来说。

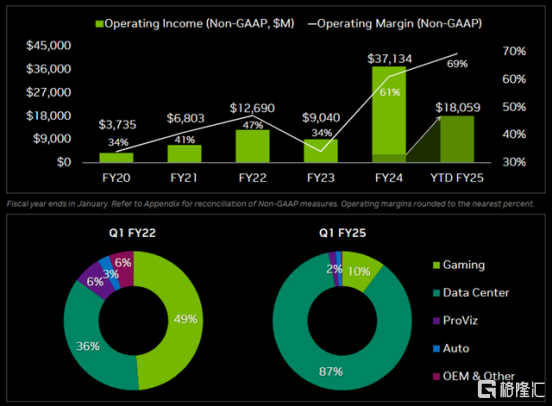

为了更深入地了解 Nvidia 的增长情况,来看看下面其主要业务部门的营业收入。

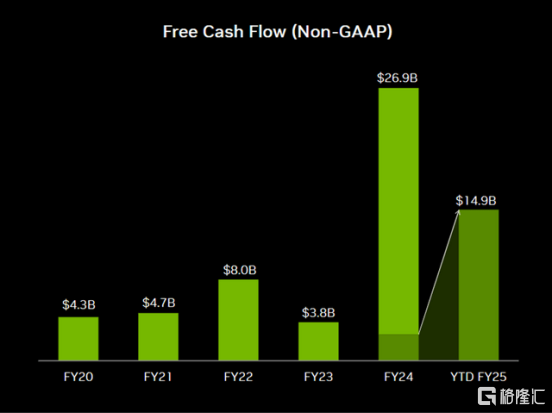

如上所示,Nvidia 的数据中心部门是规模最大的部门,也是自 2022 财年第一季度以来增长最快的部门。也许最令人惊讶的是 Nvidia 在过去两年中自由现金流的疯狂增长。

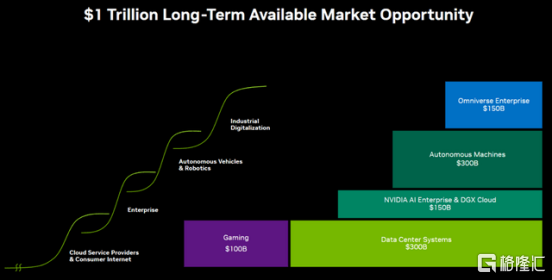

总目标市场(TAM)

如果你想知道 Nvidia 在其最近的历史性攀升之后是否能够继续增长,答案是肯定的,从长期来看是肯定的——1 万亿美元的巨大 TAM 机会就是明证(见下表)。

Nvidia 2024 财年的总收入高达 609 亿美元(见上图),仅游戏领域以及数据中心系统、企业云、自主机器等领域就远远超过了这一数字。Nvidia 有潜力在未来许多年继续保持快速增长。

如果你同样觉得 Nvidia 长期内有望增长,但因为近期的波动,仍处于观望状态,不妨前往 BiyaPay,在平台搜索股票代码,监测行情走势,选择合适的时机上车;当然,如果有出入金方面的困扰,也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,还不限额,不会耽误行情。

估值

Nvidia 的股价上涨如此之多并不意味着增长已经结束。相反,Nvidia 的估值仍然很低,这取决于你看的倍数和你与谁对比。例如,正如你在下表中看到的,Nvidia 的预期 PEG 比率(市盈率与增长率之比)甚至低于其他顶级公司,如苹果、亚马逊、谷歌和微软。

一些投资者会认为,按传统市盈率(72.1 倍市盈率、45.6 倍预期市盈率)来计算,Nvidia 的股价实在是太贵了,但 Nvidia 并不完全是蓝筹慢增长股息股票。

尽管如此,英伟达的财务状况确实非常好。例如,我们之前看到了强大的自由现金流生成,截至上个季度,该公司持有 314 亿美元现金和投资(短期和长期债务合计仅为 97 亿美元)。而且它的利润率令人震惊,43% 的净利润率令人印象非常深刻。

Nvidia 的财务实力将使其能够为增长、潜在收购和持续的股东现金回报提供资金。

Nvidia 的竞争优势(护城河)

卓越的 GPU:首先,Nvidia 的竞争优势源于其卓越的 GPU。其他公司也曾试图在 GPU 方面展开竞争,主要是 AMD 以及英特尔,但迄今为止都失败了。大型科技公司也曾尝试开发内部芯片,但与 Nvidia GPU 相比,尚未取得太大成功。

先发优势:Nvidia 也具有先发优势,因为开发人员熟悉 Nvidia,这使得新进入者更难竞争。替代芯片也存在转换成本。Nvidia 芯片是数据中心和 AI 的黄金标准,微软、Meta 和谷歌等行业巨头对 Nvidia 芯片的需求仍然很高。

此外,特斯拉最近将其自动驾驶计划从自己的内部芯片转换为大规模Nvidia H100 AI 芯片集群,这表明 Nvidia 具有强大的竞争优势。

Cuda 软件:Nvidia 很早就开发了Cuda 软件平台,帮助开发人员使用 Nvidia 芯片进行开发。因此,即使 AMD 开发出具有竞争力的 GPU,开发人员的转换成本也会很高,从而扩大 Nvidia 相对于竞争对手的优势。

危险信号(重大风险)

尽管 Nvidia 的诸多举措确实令人印象深刻,但投资者仍应考虑一些危险信号。

客户集中度

你有没有想过,是谁在为 Nvidia 的巨额收入增长提供资金?答案是唯一有能力花这么多钱的实体——大型科技公司。大型科技公司正在构建云和人工智能基础设施,以满足其公共和私人(政府)客户的需求。

例如,2024 财年,单个客户占其总收入的 19%。瑞银表示,这个客户是微软。根据同一篇文章,彭博社数据估计,紧随其后的是 Meta Platforms ( META ),占收入的 13%,亚马逊占收入的 6%,Alphabet 也占收入的 6% 左右。

Nvidia 在其年度报告中披露了“风险因素”:

我们的大部分收入都来自有限数量的客户……一个间接客户主要通过系统集成商和分销商(包括通过客户 A)购买我们的产品,估计占 2024 财年计算和网络部门总收入的约 19%。

如果任何大客户大幅削减芯片支出,这将对 Nvidia 的业务和股价产生非常负面的影响。

周期性:大衰退的历史

尽管市场目前对 Nvidia 情有独钟,但芯片股却有大幅下跌的历史。例如,自 2000 年以来,Nvidia 股价曾四次下跌超过 50%。

而最近的这一上升周期是由大型科技客户 支出推动的。例如,Meta 股价在上次发布收益报告后下跌,因为市场对首席执行官马克·扎克伯格在 Nvidia 芯片上的巨额支出感到不满。扎克伯格正试图领先于需求,他一季度又一季度地继续如此大规模地在 Nvidia 芯片上支出似乎是不合理的。

而现实情况是,当大型科技公司 暂停使用他们已经购买的 Nvidia 芯片实施战略时,没有其他大客户可以介入并填补未来的芯片采购空白。一般来说,即使是 100 家大市值公司,假设每家市值 120 亿美元也无法弥补一家市值 1.3 万亿美元的 Meta 不足。

Nvidia年度报告中的风险披露:

未能准确估计客户需求会导致供需不匹配。我们使用第三方来制造和组装我们的产品,并且制造交付周期很长。我们没有获得有保证的晶圆、组件和产能供应,我们的供应交付和生产在一季度或一年内可能呈非线性。如果我们对客户需求的估计不准确,正如我们过去所经历的那样,供需之间可能会出现严重不匹配。这种不匹配导致产品短缺和库存过剩,在我们的各个市场平台上都存在差异,并严重损害了我们的财务业绩。

艰难的财务比较和增长假设

当华尔街分析师确定高增长公司的股价目标时,影响最大的因素是其未来增长假设。即使对这些假设进行微小的更改,也会对其公司估值产生巨大影响。根据 Nvidia 的年度报告:

我们的经营业绩过去曾出现波动,未来也可能出现波动,如果我们的经营业绩低于证券分析师或投资者的预期,我们的股价可能会下跌。

在未来几个季度,Nvidia 将面临与历史收入相比极为困难的情况。作为一家企业,Nvidia 仍然拥有巨大的长期增长空间,但相信他们能够连续几个季度保持近期的高收入增长数字是不现实的。

如果 Nvidia 与近期的历史比较数字和估计值相比令人失望,即使只是一点点,其股价也会很快变得非常不稳定。

宏观经济风险

宏观经济因素可能会对 Nvidia 产生重大负面影响。例如:

• 第三方供应商:Nvidia 依赖第三方供应商和制造商,他们无法控制其数量、质量和交货时间表。

• 地缘政治:Nvidia 芯片对全球经济的运转至关重要。任何地缘政治干扰都可能对企业产生非常负面的影响。

• 人工智能限制:根据 Nvidia 的年度报告:“人们越来越关注人工智能技术的风险和战略重要性,这会带来针对能够实现或促进人工智能的产品和服务的监管限制,并且未来可能会产生影响我们部分或全部产品和服务的额外限制。”潜在的人工智能限制对 Nvidia 构成了重大风险。

结论

我相信,未来某个时候,英伟达的股价仍有可能大幅上涨。具体来说,它的领导地位实在是太强大了,而云计算和人工智能的大趋势又太强大了。尽管存在风险,但在未来十年,英伟达的股价将大幅上涨。但短期内,该股波动将会较大,你需要综合考虑相关风险,根据自己的情况做出合理的选择。