下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,股、债开始逐步“汇率化”:即在合理均衡水平上波动。各类人民币资产均呈现区间震荡、波动率下降的特点,似乎形成了低波动的均衡。但这种均衡是不稳定的,过度追求资产价格的平稳,实际上会制约经济政策的空间,进而削弱了经济基本面对资产价格的支撑。

当前,股、债、汇均进入市场关键点位,谁先打破这一均衡?我们认为汇率可能正给出答案。

当前汇率正在校正?近期人民币汇率缓慢爬升:美元兑离岸人民币一度升至7.3,美元兑在岸人民币汇率也升至7.27。与2022年、2023年汇率升至7.3附近不同,现阶段汇率波动似乎与此前有所不同:

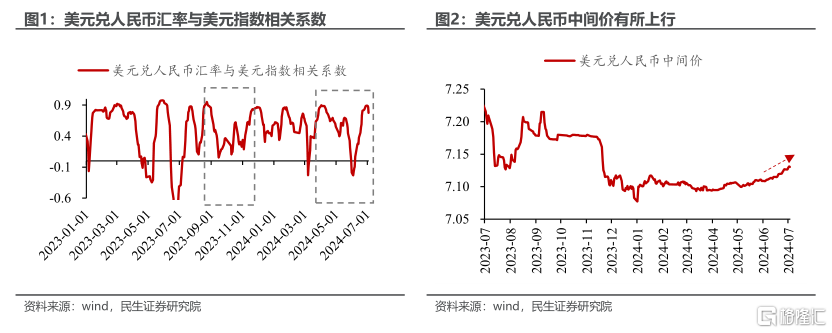

此前美元兑人民币汇率一度对美元指数“脱敏”,但近期敏感度显著回升。以往汇率与美元指数从相关性下降到回升的过程是:美元兑人民币汇率上行——中间价与汇率偏离度加大——汇率对美元敏感度下行——美元兑人民币汇率下行——中间价与汇率偏离度收敛——汇率兑美元敏感度回升。

最为典型的是2023年8月-12月:8月开始汇率上行,并随后维持在7.3附近,中间价与汇率偏离度维持高位,汇率兑美元指数逐步“脱敏”;11月上旬美元指数下行,汇率下行,中间价与汇率偏离度收敛,二者相关性逐步回升。

与此前经验不同的是:当前美元仍在高位,汇率仍在小幅上行,汇率反而对美元的敏感度提升。我们计算过去20个交易日的美元兑人民币与美元指数相关性发现:今年二季度以来,美元兑人民币汇率与美元指数相关性逐步下降,二者相关性一度为负,而从6月上旬开始,二者相关性逐步从负值区间回升至0.9的水平。

除了对美元的敏感度外,近期中间价的调整也“暗藏玄机”。6月美元对人民币汇率上行219PIPs,中间价也同步上调了180PIPs,这也是自去年8月以来,中间价单月累计上调幅度的次高值,仅次于今年1月的212PIPs,而作为对比,今年1月美元兑人民币上行了875PIPs。所以6月中间价上调基本与美元兑人民币汇率上行高度同频的情况,在过去一年当中较为少见。

一系列的“蛛丝马迹”或说明:人民币汇率的运行模式相比之前已在悄然变化,那么这背后的原因是什么?

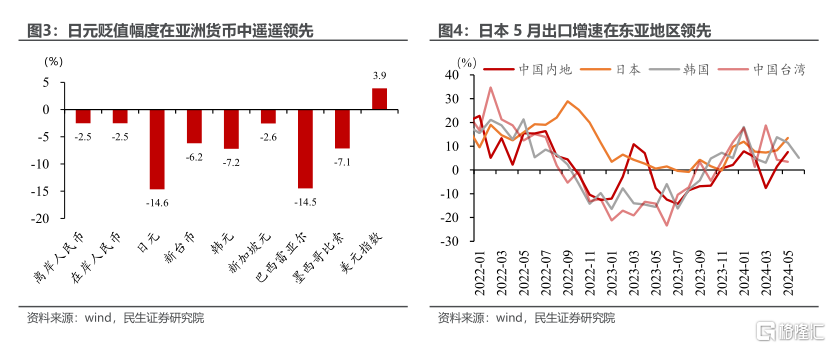

日元领衔亚洲货币贬值潮,是推动人民币汇率校正的重要诱因。首先,人民币贬值有日元“拖后腿”的因素。作为主流货币中的低息货币,近两年人民币和和日元的相关性显著提升,日央行持续偏鸽的货币政策,同时日本当局持续放任日元贬值,导致6月美元兑日元快速走高,也是带动人民币汇率校正的一个重要诱因。

其次,亚洲货币“竞争性贬值潮”,也是一大重要原因。今年以来,日元相对美元贬值幅度达14.3%,在亚洲货币当中“遥遥领先”,远高于在岸人民币2.5%的贬值幅度,也高于新台币(-5.9%)、韩元(-6.8%)的跌幅。在外汇市场,亚洲货币联动性较强,如2022年、2023年均出现亚洲货币大面积贬值的现象。

尤其是今年大幅贬值的日元也的确转化成出口的高增速,各个货币进行竞争性贬值的动机也更强烈。今年以来,日本出口增速稳步提升,当前已在亚洲遥遥领先:5月日本出口同比增速升至13.5%,高于韩国(11.5%)、中国台湾(3.5%)。货币大幅度贬值的确转化为高增速的出口,这也使得各个货币当下进行“竞争性贬值”的可能性增加。

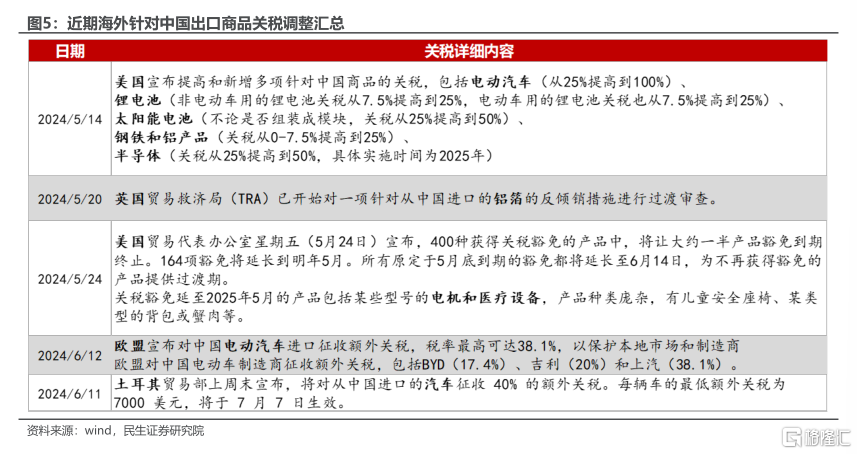

关税扰动不断,人民币汇率校正为出口企业减负也在情理之中。二季度以来,一些国家针对从中国进口的部分商品提高了关税,主要集中在新能源汽车、光伏组件、锂电池等出口“新三样”,这部分商品也是过去两年维持国内出口韧性强的主要来源。

当下,如果人民币汇率能够适当放松,一方面有助于增厚企业出口账面利润,另一方面也可以对冲关税提高对中国出口商品的竞争力的损伤,为出口企业减负,所以汇率校正也在情理之中。

汇率有望扮演“破局者”的角色,人民币资产节奏也将迎来切换。当下,资产价格均衡、货币政策、汇率政策,短期内相互制约,股市、债市、汇市均面临一定考验,缺乏明确的方向。外汇市场开始出现校正的迹象,考虑到各类政策调整的利弊,最先打破平衡的可能是人民币汇率。

若一旦汇率确认校正,那么当下人民币资产的均衡也将打破:货币政策的空间随之打开,经济增长预期和现实均可有望修复,映射到资产端则是:汇率校正,国内利率曲线的弹性和空间增大;同时,人民币资产风险偏好有望修复,对股市无疑是一个利好。

风险提示:美联储降息节奏超预期,地缘风险超预期

本文来自民生证券发布的证券报告《微妙的均衡:股市和汇率谁先破局?》,分析师:陶川 赵宏鹤 吴彬