下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为山东省内重要的城商行之一,青岛银行近年来的发展可谓迅猛,总资产规模的快速增长,营业收入和净利润的稳步提升,都让其在资本市场上赚足了眼球。

然而,在这份亮眼的成绩单背后,青岛银行的种种问题也逐渐浮出水面。

丧失重要资格

青岛银行,这家曾经的山东城商行“一哥”,近年来的发展可谓一波三折,陷入了前所未有的动荡与质疑之中。

5月31日,央行网站发布公告,中国人民银行对2023年度公开市场业务一级交易商及申请加入一级交易商的机构进行了综合评估,根据评估结果,确定了2024年度公开市场业务一级交易商共51家。

然而,曾经连续六年入选央行公开市场业务一级交易商名单的青岛银行却意外“落榜”了,被青岛农商银行取代,这一变动令市场颇感惊讶。

这一事件不仅是对青岛银行市场地位的一次打击,更是对其业务能力的质疑。

央行的公开市场业务一级交易商考评指标体系主要包括7个维度,具体分为传导货币政策、发挥市场稳定器作用、市场活跃度及影响力、依法合规稳健经营、流动性管理能力、操作实务、配合操作室有关工作等。

如此来看,入选该名单对于任何一家银行来说,不仅是对业务能力的认可,更是一种市场地位的体现。而青岛银行此次被青岛农商银行取代,无疑暴露了其在市场竞争中的不足。

尽管青岛银行做出了解释,称“在2023年青岛银行进行资产负债结构调整,加大对实体经济的支持力度,并减少了同业业务,进而致使货币市场的交易量及活跃度较往年稍有减少,但这对青岛银行的相关业务并不会产生影响。”

不过,这样的解释似乎难以平息市场的疑虑。毕竟,从现实情况来看,青岛银行在资产规模和净利润上已被齐鲁银行超越,其曾经的“山东第一城商行”称号也已旁落。

2024年一季报显示,青岛银行的资产规模为6230.71亿元;同期,齐鲁银行的资产规模达到6248.47亿元,成为山东省内资产规模最大的城商行。

在净利润方面,2024年一季度,青岛银行实现归母净利润10.81亿元,而齐鲁银行、青岛农商行则分别实现归母净利润10.81亿、10.94亿元,被青岛农商行反超。

更深一层来看,丧失央行一级交易商资格,一方面可能会直接影响到市场对青岛银行的信任度。因为在金融行业,信任是银行与客户、投资者之间最为重要的纽带,一旦受损,恢复起来将十分困难。

另一方面,作为一级交易商,可以直接参与央行的公开市场业务操作,享受政策优惠和市场信息优势。失去这一资格可能影响青岛银行的业务拓展和市场竞争力。

更值得关注的是,青岛银行近年来收到的罚单数量较多,显示出监管机构对其业务合规性的严格要求。丧失一级交易商资格可能会使青岛银行面临更大的监管压力。

违规事件频发

近年来,青岛银行在合规经营方面频繁亮起红灯,引起了监管部门和市场的关注。

仅在2024年第一季度,青岛银行的罚单数量已居上市城商行首位,涉及信贷管理等多项违规。

其中,青岛银行及其分支机构因监管标准化(EAST)数据错报漏报、向资本金不足的企业发放固定资产贷款、个人经营性贷款“三查”不严导致贷款资金被挪用、信用卡中心违规经营、向不符合借款条件的人员发放贷款、贷后管理不到位等原因,收到5张罚单,处罚金额合计215万元。此外,青岛银行即墨支行行长、零售金融总监等多人因相关违规行为被警告处罚。

再往前看,2023年6月青岛银行因向小微企业收取银行承兑汇票敞口承诺费、互联网贷款信息披露不规范、夸大营销等违规行为被罚款52万元。

2023年1月因贷款资金被挪用、保理业务管理严重不尽职、理财产品相互交易调节收益等多项违规被罚款605万元;同年3月又因员工对理财产品相互交易调节收益等违规。

青岛银行违规问题频发的深层原因值得探究。首先,可能是管理层对于合规文化的重视不够,导致全行上下对风险管控的意识淡薄。其次,内部审计与监督机制或许存在缺陷,未能及时发现并纠正违规行为。再者,业绩压力可能也是导致违规问题的一个因素,为了追求短期业绩,部分业务操作忽视了合规要求。

目前来看,青岛银行因违规行为频收罚单可能对其多项业务产生一定影响。在信贷业务方面,可能会使银行在信贷审批环节更加严格,对客户资质的审核加强,从而在一定程度上影响信贷业务的拓展速度。

信用卡中心的违规经营问题,可能会导致其在信用卡业务的推广、风控等方面做出调整,影响信用卡业务的发展。此外,监管标准化(EAST)数据错报漏报等违规,也会使银行投入更多资源进行整改和完善。

这些违规行为不仅反映出青岛银行在合规管理方面存在明显短板,也可能会对其稳健发展能力产生负面影响。

由中国银行业协会发布的2023年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价结果显示,青岛银行在城商行综合评价榜单中排名第19位,比2022年下滑了9名。

2023年“陀螺”评价结果显示,青岛银行风险管控能力、服务能力及体系智能化能力这三项得分的下降显著。其中,风险管控能力由87.35降至85.56,服务能力由76.22降至73.46,体系智能化能力由85.43降至80.88。

银行业作为国民经济的重要组成部分,其稳健运行对经济的健康发展至关重要。因此,加强合规管理,提升风险管控能力,是青岛银行亟需解决的问题。

多项经营指标埋雷

从经营业绩来看,去年及今年一季度,青岛银行均表现较为亮眼。2023年实现营业收入124.72亿元,同比增长7.11%,实现归母净利润35.49亿元,同比增长15.11%。2024年一季度,营业收入约36.88亿元,同比增长19.39%;归属于母公司股东的净利润约10.81亿元,同比增长18.74%。

在金融行业竞争激烈的当下,银行的稳健经营至关重要。然而,青岛银行的其它多项经营数据却暗藏隐忧。

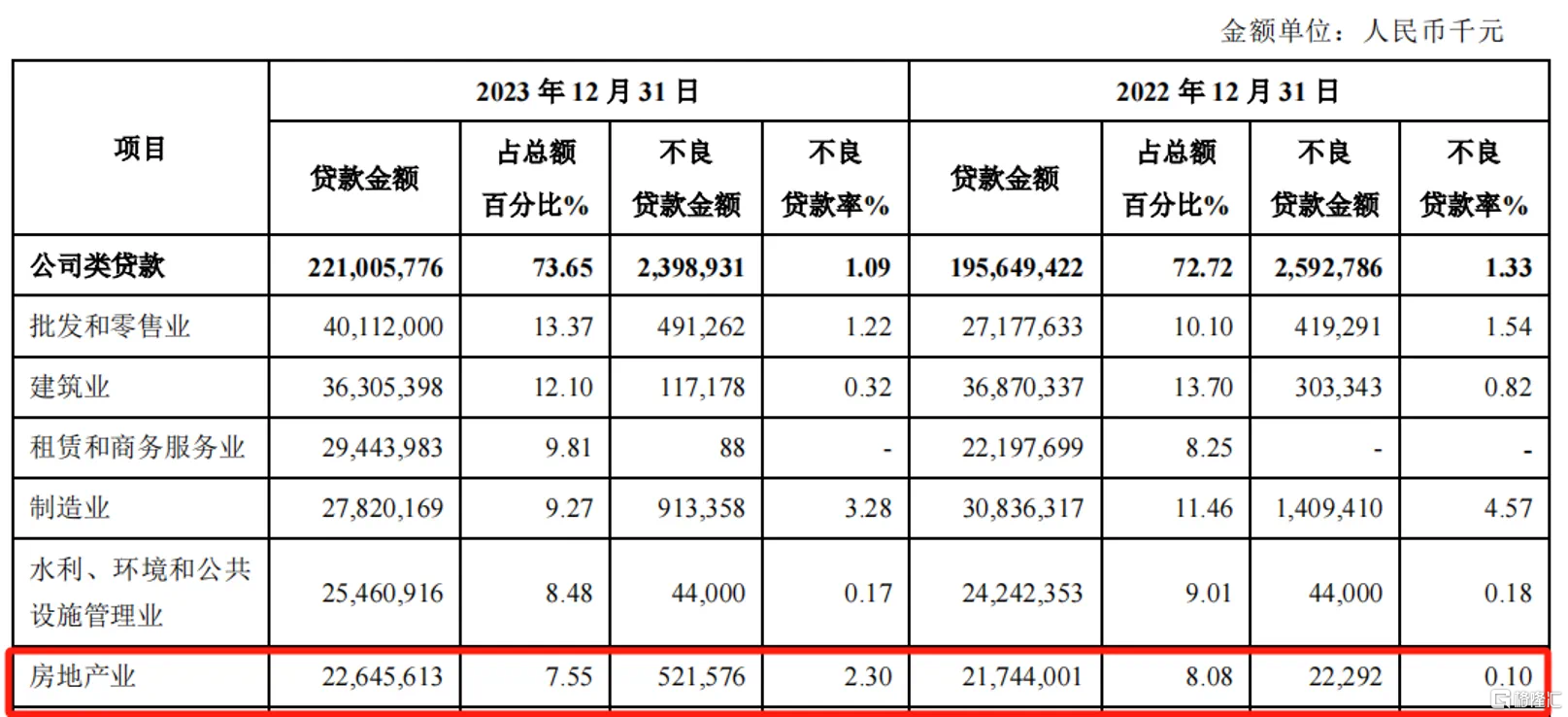

青岛银行的房地产贷款不良率在2023年大幅上升。2023年年报显示,该行投向房地产的贷款为226.46亿元,产生不良贷款金额5.22亿元,不良贷款率从2022年的0.1%大幅上升至2.3%,增加了2.2个百分点。

这一变化反映了青岛银行在房地产贷款领域面临较大的信用风险。特别是在当前房地产市场调整的大背景下,高不良率可能进一步侵蚀银行的利润空间和资产质量。

资本充足率是衡量银行抵御风险能力的重要指标。青岛银行2023年末的核心一级资本充足率、一级资本充足率、资本充足率分别为8.42%、10.1%、12.79%,相比前一年分别下降了0.33%、0.59%、0.77%。

相较而言,2023年我国商业银行核心一级资本充足率、一级资本充足率、资本充足率分别为10.54%、12.12%、15.06%。这一下滑趋势表明青岛银行的资本缓冲能力减弱,未来可能面临资本补充的压力。

青岛银行的贷款派生存款能力较弱,这从其对公贷款与对公存款的增速不匹配中可见一斑。截至2024年一季度末,该行的公司贷款规模较年初增加了7.72%,而对公存款余额较年初减少了2.01%。

纵观过去五年的数据,这种情况一直在持续。2019年-2023年,青岛银行的对公存款规模增速依次为2.91%、-2.11%、10.6%、-4.56%、1.86%;而对公贷款的增速则分别为2.91%、2.29%、7.96%、15.57%、16.41%。这种存款增长滞后于贷款增长的情况,可能会影响其资金的稳定性和流动性管理。

从电子渠道累计交易额出现下降来看,青岛银行在数字化转型和和客户服务方面的表现也不尽如人意。2023年,青岛银行手机银行累计交易金额为4375.31亿元,较上年同期增长8.69%;个人网上银行累计交易金额为1778.27亿元,较上年同期减少5.19%,二者合计为6153.58亿元。

对比2021年财报,青岛银行手机银行累计交易金额为4260.01 亿元,个人网上银行交易金额为2311.22亿元,合计为6571.23亿元,高于2023年的二者之和。这意味着青岛银行在电子渠道的竞争力有待提升,未来需要加大科技创新力度,优化客户体验。

从昔日的辉煌到今日的多事之秋,背后折射出青岛银行在追求规模扩张与质量平衡的失衡。青岛银行如何稳舵、加强内控、重建市场信任,成为摆在眼前的紧迫问题。