下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“每月一杯奶茶钱,保障您的毛孩子一整年。”

这,几乎是每个宠物险推销直播间中都会出现的一句广告词。

由于宠物的诊疗过程高度依赖于一系列精密的医疗检测设备,使得其在初步诊断阶段的费用显著高于人类。加之高昂的药物与手术费用,宠物生一次大病,通常需花费主人数千到数万元不等。而如此高的费用,也让宠物险的生意火热了起来。

据elabr发布的《中国宠物健康行业—宠物保险市场洞察》分析报告显示,虽然中国的宠物保险市场仍处于初期阶段,但在过去8年之间已然走出了百倍的增长的路径。截至2023年,中国宠物医疗保险市场规模突破百亿元,并且还在以一个极快的速度成长。

整个宠物险的主要参与者中,平安保险、众安保险、大地保险提供保险保障,支付宝、京东与抖音担任在线营销渠道及引流门户的角色。

不过,在宠物险市场快速发展的另一面,则是所有保险类别共同面临的理赔不易这一难题。经过保险公司精心计算,宠主们在无数条保单特殊约定、规定定点医院、限制理赔项目等一系列限制之下,很多时候都面临着“小病不给报,大病不够保,出事用不了”的情况。

那么,让我们一起来听听那些被宠物险“伤”过的宠主怎么讲?宠物险又是否有存在的必要呢?

01

买之前千好万好,买完理赔才知真鸡肋

“买前千般好,交钱才明了”。

或许,这是很多购买宠物险宠主的真实心理旅程。

不少购买宠物险的宠主都是经直播间引流而来的,而在这些宣传直播间中,各家保司都将自己宠物险的最优之处展示了出来。

以众安保险为例,在其抖音直播间的背景图片就是在宣传旗下宠物险的泛用性,可以为烧伤烫伤、宠物车祸等等意外受伤事件和猫传腹、猫瘟、犬瘟等日常及重大疾病赔付,还提供了狂犬疫苗、体检等增值服务。而众安之外的大地、平安,也都将自己宠物险覆盖广泛、赔付迅速、投保简单等优点放在了官方首页或直播间背景板中。

图源:众安宠物医疗险直播间,平安保险官网

很多宠主都是奔着这些直播间中的宣传而购买了宠物险,但也就是在他们缴纳了几个月保费、宠物就诊之后申请赔付的时候,才发现宠物险居然有这么多“坑”。

“不说有免赔额的存在,有些明明属于赔付范畴内的诊疗,保险后端负责人会以不同的理由拒赔”,购买了众安旗下宠物险的小楚对我们吐槽说道。

事情的起因,是小楚带着她的狗子在外面撒欢之时,在误食了街边的螺蛳粉后出现了精神萎靡的情况,而小楚也带狗子去了众安保险定点的宠物医院诊疗,在治疗结束后提交了宠物保险报销所需的相关证据,但在数日后被众安驳回。

“他们当时给的理由是,保险合同中写的是‘宠物吞食异物或有毒物质’方可赔偿,而我家狗子误食的是螺蛳粉而不是他们定义的那些塑料片、铁片,所以不予赔偿”,小楚愤愤说道,“之后我们向上进行了投诉,和保险负责人进行了多轮沟通,他们能给出最高补偿方案只有400元和全额保费的退还”。

“按他们这样咬文嚼字的话,那是不是很多都不需要赔偿了?按他们这样处理的话,那是不是出事之后退还别人保费就行了?”小楚除了向我们吐槽之外,还在小红书上编辑了一条帖子,呼吁大家避雷。

像小楚这样保险公司不予赔付的案例,还有很多。不少投保了宠物险的主人,都是在找保险理赔方赔付之时才被明确告知,有很多不予理赔的条条框框。

“我是在抖音直播间购买的保险,当时我问的问题主播都进行了回答,但回想起来我好像确实没有问到点子上,在签署投保的电子协议的时候相关注意事项也放在了犄角旮旯里,好像担心我看到了一样。而在赔付的时候我才第一次仔细阅读他们的特别约定,就不能把这些重要的合同条款放在显眼一些的地方或者直接告知投保人吗?”,另一位宠主杨瑞卿吐槽道。

某宠物险特别约定条款

而在拒绝理赔之外,宠物保险理赔金额的多少,也是宠主与保险公司争执的一大重点。

其中,出现事实性分歧最多的是单次事故的判定。

对于该情况,在某宠物险的合同条款中是如此规定的:“遵从近因原则,以异致意外/疾病的一次起因作为作为单次意外/疾病依据,并以导致损失最直接、最有效、起决定作用的原因作为一次意外/疾病的起因,若一次近因无发生逻辑断裂的前提下,发生多个损失事故,则都计算进一次事故的损失金额”。

简单来说,就是宠物发生一次事故,保险公司只会理赔一次,而由此次事故导致的多轮治疗,也受限于一次事故的理赔上限金额。

这样的规定,其实是可以理解的,毕竟在出现造成宠物长久、反复性损伤的情况下,要求保险公司为一只宠物“养老送终”太过理想。但在现实的赔付中,如何定义是否是一次意外,出现了不小的分歧。

小红书某位帖主发文称,她的宠物猫小狸在十天之内去医院诊疗了“膀胱炎”和“尿道炎”两种疾病,她还专门询问了宠物医生这两种疾病是否是同一病种,在得到否定的回答后才进行了第二次就诊费用的理赔。

但令她想不到的是,保司认为这两种疾病是同一个病种并拒绝理赔,最终给出了获得400元继续投保或直接获得1000元赔偿但拒绝继续接受保险的选择。此事一经发出,也引起了大家的讨论,在现实中究竟该如何定义单次事故的判定?又是否应该由保司单方面认定?

此外,宠物就诊的医院,也有着不少有关赔付的“坑”。

在保险合同中,保司往往会规定不同医院的不同报销比例,譬如大地保险的某款宠物险便是定点医院可报销70%,非定点医院报销40%,这样先入为主的宣传让不少宠主认为只有定点与非定点医院的区分。而他们往往在宠物就诊产生开销之后,才被告知自己就诊的宠物医院既不属于定点医院也不属于非定点宠物医院,无法进行事后赔付。

此外,还有宠主反映,自己就是因为定点医院离家很近才购买的宠物险,但当宠物真的需要就诊之时,却发现之前的定点医院已经“不知所踪”,剩下的定点医院往往距自己十万八千里,甚至所在市内都没有第二家定点医院,如此大的不确定性,又是否构成了对投保人的侵权呢?

其实,这些只是千奇百怪宠物险赔付案例中的冰山一角,更多的关于宠物险的纠纷还在我们身边不停上演。

02

宠物险的不可能三角:理赔便利,保司赚钱,保费便宜

虽然宠物险赔付失败的案例稀奇古怪,但不可否认,宠物险对于那些事前仔细研读合同条款的宠物主人而言,确实为他们提供了一份很不错的保障。

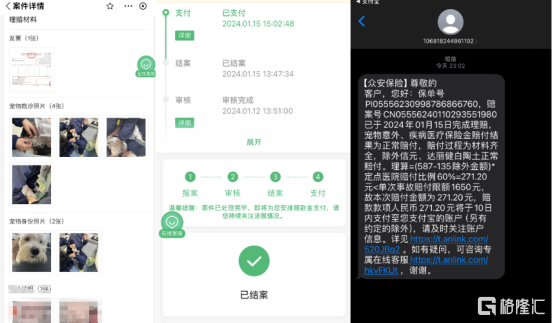

圆圆在为自己小狗购置宠物险的一年内,共进行了三次理赔。这三次理赔,也都在她提供相关就诊照片和宠物医院的相关证明后,快速得到了保险公司的打款。

“虽然有些医食两用的宠物食品和药品没有为我报销,但这已经在合同中写明了,我也做好了不报销的准备,单单从这几次理赔的处理速度就已经让我很满意了,而且第一次理赔的金额就已经超过了小狗全年的保险费用,我觉得众安能做到这种地步已经很不错了。”

而在赔付之外,圆圆还表示,在购买保险后保司还赠送了宠物专属医师、营养师电话咨询服务、一支体外驱虫、一支狂犬疫苗和一次体检服务。

“虽然宠物险中标注的17项基础体检只是宠物医生简单检查一下,但小狗出现一些我们没有遇到的情况,都可以和宠物医生联系,并都得到了相对应的解答,再加上体外驱虫和每11个月只需一次的狂犬疫苗,我觉得已经很值得了,在本年度保期结束后我还会继续为狗子投保,或者换一家更合适的保险公司。”

不过,也正是因为越来越多的宠主都像圆圆这样合理地获得了保险赔偿,让保险公司的压力陡增。这样最直接的后果就是。水涨船高的保费与越来越多的拒保行为。

据新京报报道,王海为自己家狗狗购买的保险因出险理赔问题,保费在三年内从30多元/月快速上涨到了近百元/月。“家里的狗狗体弱多病,去年理赔了3000多元。之前几年也理赔过,但是保费都没有太涨价,我也要考虑是不是要续保了”,王海如是说。

据2021年发布的《财产保险公司保险条款和保险费率管理办法》,财产保险公司的保险费率应当按照合理、公平、充足原则科学厘定,不得妨碍市场公平竞争。保险费率可以上下浮动的,应当明确保险费率调整的条件和范围。

但很明显,宠主保费的“生杀大权”,还是被保险公司们拿捏在了手中。

而在飞速上涨的保费之外,更多的是拒保行为。保险公司会筛选那些前一年有大量出险或在沟通期间出现纠纷“刺头”宠主直接拒保,甚至会被打成“黑号”,此后该身份证其他宠物的保险都不予通过。

“我只想要一款持续的宠物保险产品,如果因无法续保更换产品后,是有三个月等待期的,这三个月里我该如何为我的宠物提供保障?不论价格的上涨,只有持续的保险才是有价值的保险”,被拒保的桂花如此说道。

其实,正如前所提到的,宠物保险作为一类新兴险种,目前还尚处在快速发展与调整的阶段之中,保险公司与投保宠主之间的摩擦与碰撞在所难免。

市场的成熟并非一蹴而就,它需要每一位参与者的共同努力与耐心培育,在不断的交流与磨合之间,推动宠物保险产品的精细化设计与服务升级。也唯有如此,才能更精准地触达宠主的核心需求,提供真正有价值、可持续的保险保障。这样也才能让险司在这个过程中,收获更加广阔的用户与市场。

参考资料:

1.《315系列调查丨理赔难、退保难,宠物医疗险太鸡肋?》,新京报;

2.《投保宠物险后定点医院“消失”了,记者调查宠物保险乱象》,法治日报。