下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国资出手相助,亚泰集团(600881.SH)暂时摆脱了退市风险,但公司的经营困局又该如何破解?

近日,亚泰集团发布公告称,长春市国资委指定长发集团增持公司股份,拟增持金额不低于1.5亿元,不超过3亿元。抛出增持方案后,亚泰集团收获3连板。截至发稿,亚泰集团报1.13元/股,股价已重回1元上方。

不过,亚泰集团近3年亏损幅度持续扩大,房地产、建材等业务萎靡,给公司的经营和财务带来较大压力。同时,被公司寄予厚望的医药业务,能否成为公司的“救星”呢?

面临退市风险,国资股东紧急出手

根据6月30日晚间,亚泰集团发布公告称,长春市国资委指定长春市城市发展投资控股(集团)有限公司(以下简称“长发集团”)为主体,以其自有资金增持公司股份,增持金额不低于1.5亿元,不超过3亿元。

据了解,长春市国资委是亚泰集团的控股股东,其与长发集团合计持有亚泰集团12.46%的股份。国资大股东计划大手笔增持的背后,是亚泰集团股价跌破1元,面临退市风险。

从股价表现看,亚泰集团的股价长期处于下跌趋势。2024年6月28日盘中,其股价创下近期新低0.77元/股,退市风险陡然增加。在公布了股东增持方案后,亚泰集团连续收获3个涨停板,目前股价已经重回1元上方。

亚泰集团在公告中指出,控股股东对公司经营基本面预期良好,对公司未来发展充满信心。同日发布的另一则公告显示,股东金塔投资承诺自2024年7月1日起至2025年7月1日止12 个月内不以任何方式减持其所持有的公司股份。截至公告披露日,金塔投资持有公司股份1.55亿股,占公司总股本的4.77%,并且全部是无限售条件流通股。

前不久,亚泰集团还推出了一份回购方案。公司拟使用自有资金,以集中竞价交易方式回购3000万元至5000万元公司股份,回购价不超过1.6元/股。

国资大股东增持,上市公司自己回购,股东承诺不减持,多方共同发力,亚泰集团的退市保卫战悄然打响。

近三年亏损持续扩大

公开资料显示,亚泰集团是一家涉足房地产、建材、医药、商贸、金融投资等产业多元化的企业,但产业多元化并未显著增强公司的盈利能力。近些年来,该公司的房地产、建材业务经营承压,经营业绩也每况愈下。

近三年来,亚泰集团亏损严重。2021年至2023年,亚泰集团实现归母净亏损分别为12.54亿元、34.30亿元、39.47亿元,连续三年大幅亏损,三年合计亏损86.31亿元。扣非净利润连续6年亏损,累计超过103.35亿元。

对于2023年业绩亏损的原因,亚泰集团表示,2023年水泥市场需求偏弱,竞争加剧,水泥、熟料市场销售价格同比大幅降低,房地产市场持续低迷,公司房地产业务的销售价格不断下降。为保证现金流稳定,公司通过预售水泥、熟料和房地产促销去库存的方式加快现金回笼,导致主营业务的营收和利润都出现了下滑的情况。此外,该公司计提资产减值准备17.72亿元,商誉减值准备5.97亿元。

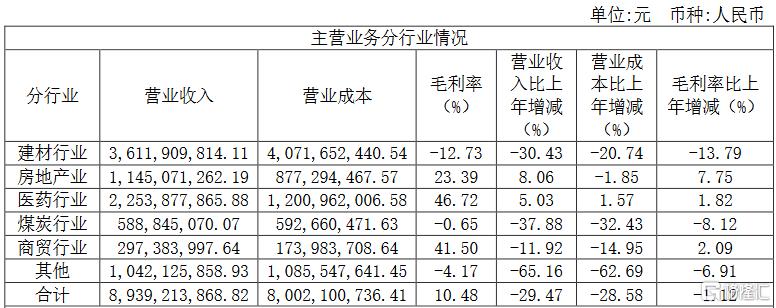

分业务来看,2023年亚泰集团的建材业务实现营收约36.12亿元,同比下降30.43%,毛利率为-12.73%,相比上年同期减少了13.79个百分点;房地产业务实现营收11.45亿元,毛利率为23.39%。

需要说明的是,房地产、水泥建材两大主业经营不佳给亚泰集团的财务带来明显压力。截至2023年底,公司的资产负债率达到84.72%,公司的货币资金为7.38亿元,有息负债达到277.35亿元。2019年至2023年,公司年度财务费用都在20亿元左右。

最新数据显示,亚泰集团2024年第一季度实现净亏损5.16亿元,同比亏损幅度进一步扩大,今年以来,该公司的经营状况也未出现明显改善。身处困境之中,亚泰集团究竟该如何突围?

医药业务能否成为公司“救星”?

在房地产、建材两大产业整体表现欠佳的背景下,亚泰集团逐渐将重心转向医药产业,希望将其打造成为支柱产业,形成集资源、研发、制造、流通、医疗器械、健康管理于一体的大健康产业链,现已拥有资源开发企业、研发机构、生产企业、流通企业、国际化电商交易平台和近千家连锁药店。

亚泰集团在业绩说明上表示,目前公司在研的国家中药一类新药连翘苷项目,正在进行Ⅱ期临床试验研究;国家一类新药H5N1人用禽流感疫苗项目,正处于II期临床试验前准备工作;此外,奥美沙坦酯片仿制药、塞来昔布胶囊仿制药、维生素B2质量标准提升、保健食品研发、医疗器械等其他研发项目也都在按照计划有序推进。

2023年,亚泰集团的医药业务实现营收约22.54亿元,同比增长5.03%,营收占比达到24.36%,医药业务已经超越房地产业务成为公司第二大收入来源。并且医药业务毛利率达到46.72%,明显高于房地产、建材及其他业务。

览富财经网注意到,除医药业务外,亚泰集团的商贸业务毛利率也达到41.50%,仅次于医药业务的毛利率。如果亚泰集团未来能在这两项业务上持续发力,或许能进一步改善公司的经营状况。

总体而言,国资出手虽然暂时稳住了公司的股价,短期内也摆脱了退市风险,但亚泰集团的持续发展还需要长远谋划与精心布局,公司的未来前景如何,览富财经网将保持密切追踪。