下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

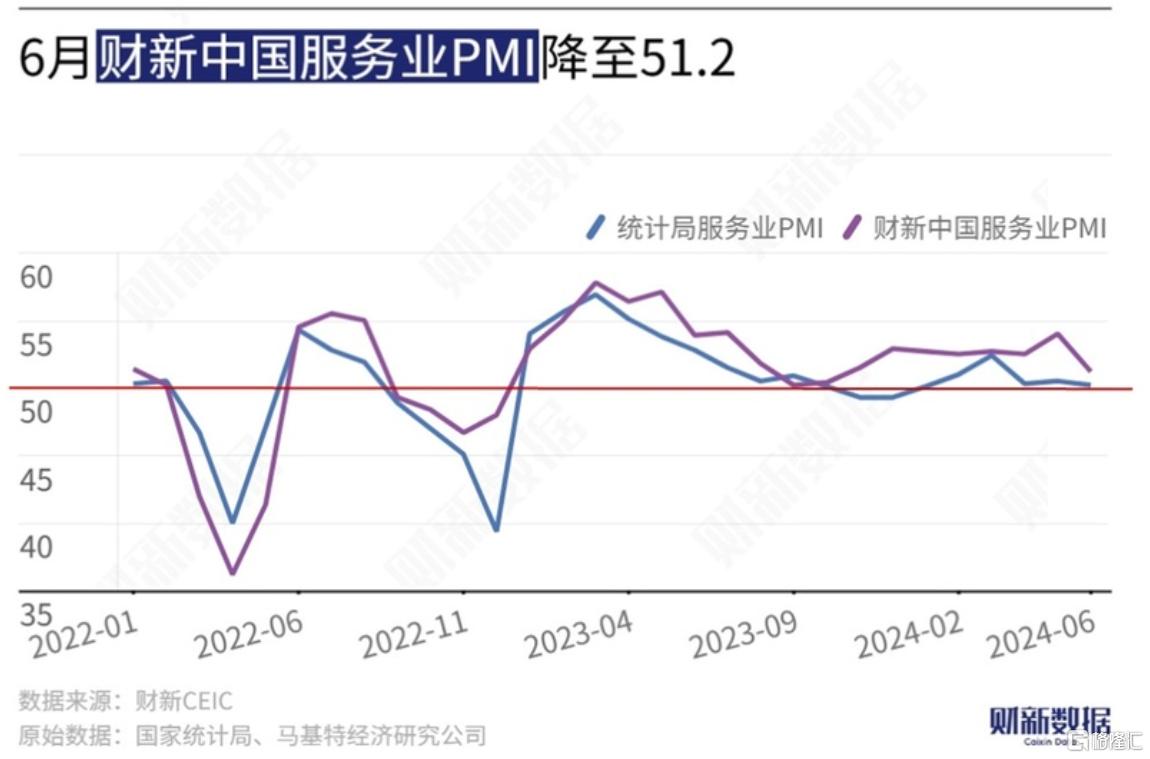

6月中国服务业扩张速度放缓,市场信心明显走弱。

7月3日公布的6月财新中国通用服务业经营活动指数(服务业PMI)录得51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。

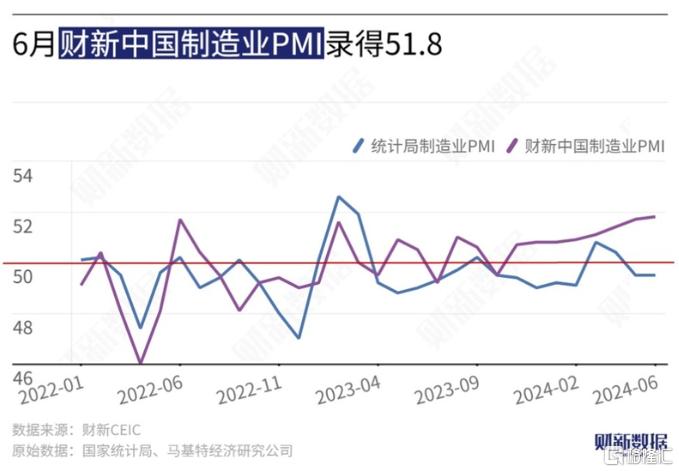

此前公布的6月财新中国制造业PMI上行0.1个百分点至51.8,为2021年6月来最高。服务业增长放缓的拖累大于制造业扩张加速的拉动,当月综合PMI回落1.3个百分点至52.8。

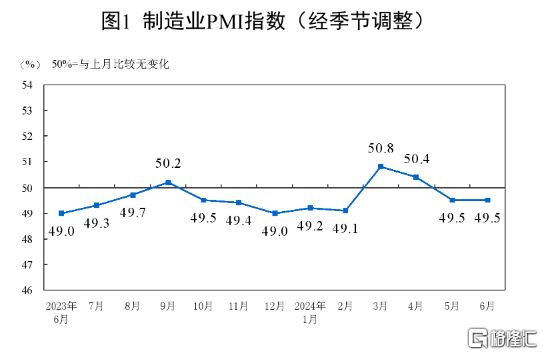

国家统计局近期公布的数据显示,6月制造业PMI持平于49.5,服务业商务活动指数微降0.3个百分点至50.2;主要受服务业景气度下降的影响,综合PMI放缓0.5个百分点至50.5,为近四个月来最低。

需求扩张速度放缓,就业再度收缩

财新中国服务业PMI各分项指数均呈回落态势,新订单指数、投入品价格指数、销售价格指数和经营预期指数均在扩张区间下降,其中经营预期指数降至2020年4月以来最低,且明显低于长期均值;就业指数在上月短暂扩张后再度收缩。

具体从财新中国服务业PMI分项数据来看,6月服务业供需仍维持扩张,但速度均有放缓,其中新订单指数在扩张区间回落至近四个月来最低。外需放缓幅度小于总体需求,新出口订单指数较上月近一年来高点微降。

在5月短暂扩张后,6月服务业就业指数降至临界点以下。据企业反映,员工自愿离职和企业裁员降成本是导致用工重现收缩的主要原因。用工减少导致企业无法消化新增订单,服务业积压工作量指数在近五个月来首次超过荣枯线。

原材料、用工、运输费用上扬,导致服务业成本持续增加,不过6月服务业投入品价格指数在扩张区间回落。成本持续上升,导致服务业企业继续上调销售价格,但涨幅放缓,当月服务业销售价格指数仅略高于临界点,为近五个月来最低。

6月服务业经营预期指数在扩张区间降至2020年4月来最低,已连续两个月回落。部分受访企业担心未来一年经济环境可能转弱,对产出造成负面影响。

仍需注重提振市场信心

财新智库高级经济学家王喆表示,6月市场供求扩张,制造业表现好于服务业,价格水平稳定,但就业继续收缩,企业乐观预期不强。市场信心不足和有效需求不足仍是当前经济面临的极大的挑战。展望未来,政策对经济的支持力度仍需进一步加强,前期“三大工程”、房地产调控措施优化调整、大规模设备更新和消费品以旧换新等政策还需进一步落地显效。此外,财税改革等相关政策的推进应格外注重培育市场经营主体乐观预期。

受五一假期错位导致工作日减少的影响,2024年5月,工业生产和投资增速放缓,消费和出口增速改善。从6月高频数据和PMI数据来看,有效需求不足更加凸显,内生动能仍待增强。与国家统计局联合发布PMI的中国物流与采购联合会披露的数据显示,6月反映市场需求不足的制造业企业比重为62.4%,较上月上升1.8个百分点;反映市场需求不足的非制造业企业比重也升至62%以上,上半年累计均值为59.6%,明显高于2023年全年平均的53.7%,表明企业对市场需求偏弱的感受强烈。

前期推出的政策正在陆续落地。超长期特别国债5月开始发行,截至6月30日已发行2050亿元,专项债发行也开始提速,不过发行进度仍慢于往年。为推动大规模设备更新,在此前央行推出再贷款的基础上,财政部也明确对符合条件的经营主体设备更新贷款本金贴息1个百分点。5月房地产政策再次放松后,北京、上海等一线城市也开始下调最低首付比和商贷利率下限。不过,这些政策尚处于落地初期,效果仍待释放。

值得注意的是,6月制造业和服务业生产经营预期指数均明显走弱,综合预期指数降至五年来新低。近期部分地区查税补税引发市场主体广泛关注,在稳增长政策帮助经济修复的同时,一些可能带来负面影响的措施要注意执行方式、加强解释和沟通,呵护好市场信心。