下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年以来,央行多次提及长期国债收益率,长期限利率成为货币政策关注的重要变量。年初至今,我国长期利率持续下行,10年期国债收益率创下20年来新低,30年期国债收益率运行至2.5%下方,几近触碰到40年期日本国债收益率。央行在第一季度货币政策执行报告“如何看待当前长期国债收益率”专栏中指出,“长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动”。本文结合海外经验,探讨长期利率下行的宏观原因,及其对货币政策的影响。

一、长期利率下行的宏观原因

1.1 投资回报率

利率本质是投资回报率的反映。实体经济中的整体投资回报率越高,所暗含的利率水平亦应越高;反之亦然。因此,长期国债利率与实体经济中的投资回报率应具有正向的相关性。

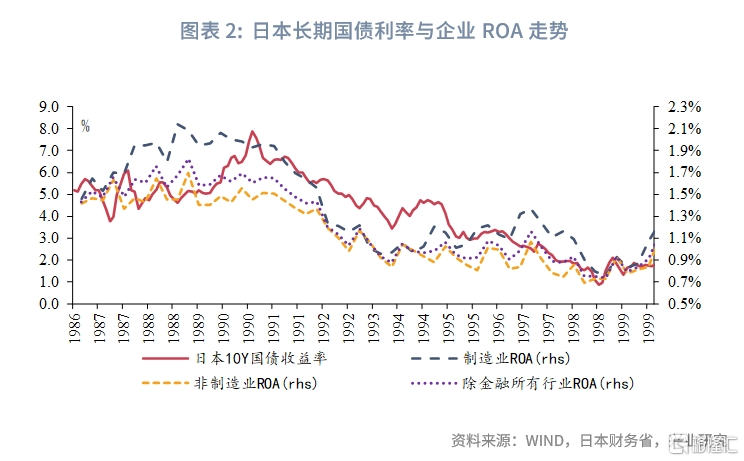

以上世纪90年代的日本为例,其经历的长达10年的国债收益率下行,即为实体经济投资回报率回落所驱动的(Nakamura,2002)。根据日本财务省公布的企业财务报表调查数据,使用经常利润(Ordinary Profits)加回利息支出除以总资产来计算企业资产回报率(ROA)[1],以代表实体经济的投资回报率。日本制造业企业ROA于1988年末率先见顶(2.14%),除金融保险外所有企业ROA于1989年第一季度见顶(1.82%),随后两者陷入了近10年的趋势性回落,直至1998年末见底,分别降至0.76%和0.74%。由于企业盈利回落,实体经济中的投资回报率下行,导致日本长期利率持续走低:日本10年期国债收益率于1990年9月录得峰值7.88%(晚于ROA顶部),随后趋势下行,于1998年10月录得最低值0.89%。1986年第三季度至1999年末,日本10年期国债收益率与除金融外所有企业ROA的相关系数高达0.81,与制造业企业ROA的相关系数约为0.75。

1.2 储蓄与低风险偏好资金供给

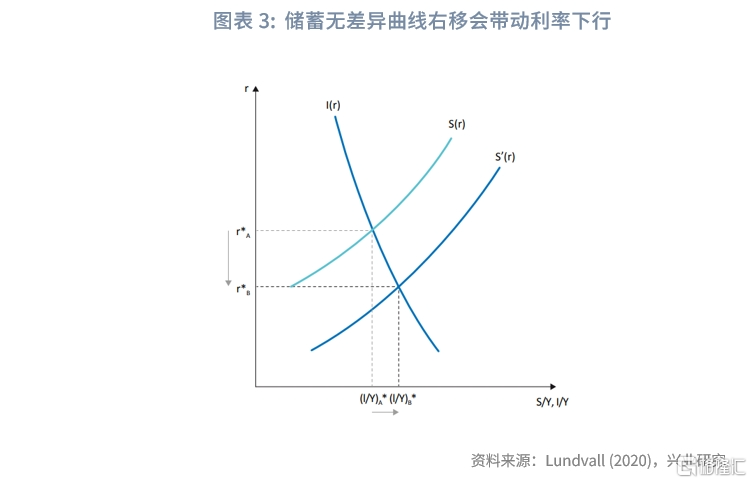

从理论角度,利率作为资金的价格,是由资金的供给和需求决定的。在IS曲线中(Investment-Saving Curve),储蓄和投资无差异曲线的交点决定了均衡的利率水平。假设投资曲线不变,当储蓄持续增加、无差异曲线右移时,将带动利率水平降低。然而实践中的情况更加复杂,不同类型资金具有不同的风险偏好。如果低风险偏好的资金增加,会不对称地增加对于低风险资产的需求,使低风险资产的收益率下行。

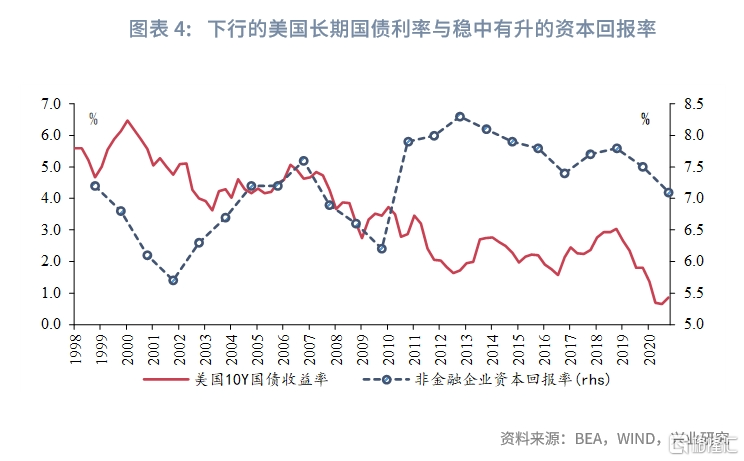

以美国为例,1998年至2020年美国实体经济的投资回报率稳中有升(Harper & Retus, 2020),而同期长期利率则呈现下行趋势。美国经济分析局(Bureau of Economic Analysis)测算的国内非金融企业的回报率(Rates of Return for Domestic Nonfinancial Corporations),呈现区间波动,但阶段低点整体走高:2020年末的7.1%高于2009年末的6.2%,亦高于2001年末的5.7%。但10年期美国国债利率则总体呈现下移趋势,并不断突破前低:2020年9月的底部0.65%低于2012年9月的底部1.64%,亦低于2003年底部3.62%。

已有研究认为(Waller,2024),美国下行的长期国债利率和相对平稳的资本回报率之间的分歧,很大程度是由于全球储蓄向美国国债市场的持续流入。伴随着资本市场的全球化和跨境资本流动的自由化,以外汇储备、主权基金为代表海外低风险偏好资金持续流入美国。例如1998年亚洲金融危机之后,亚洲经济体纷纷着手建立外汇储备(主要是美元),全球外汇储备规模从90年代中期的1.4万亿美元快速提升至2013年的11.7万亿。这些外汇储备被用于购买美国资产,就相当于将亚洲经济体的过剩储蓄(Asian Saving Glut)出口至美国市场(Lundvall,2020),国际储蓄的持续流入使得美国均衡利率下移。同时,外汇储备的投资标的主要集中于低风险资产,不对称的配置需求使得美国国债利率下行幅度超过均衡利率下行幅度。

1.3 利率风险的预期

由于国债的信用风险几乎为零,国债收益率更多体现的是对利率风险的定价。当未来通胀不确定性较高时(尤其是预期通胀上行),利率风险增加,风险溢价提高,导致国债收益率走高;而当未来通胀不确定性较低时(尤其是预期通胀下行),利率风险降低,国债收益率回落。

上世纪80年代,美国长期利率经历了大幅下行,1981年9月10年期国债收益率高达15.32%,1987年1月已降至7.08%。学者认为此阶段美国利率大幅下行的原因在于,80年代中后期的美国进入大缓和时期(Great Moderation),宏观经济和通胀的波动率大幅降低(Waller,2024)。1985-1989年期间美国GDP的方差从1980-1984年的12.7降至0.3,CPI的方差从15.7降至1.2,宏观经济和通胀的平稳意味着未来货币政策的稳定,很大地降低了持有美国长期国债的利率风险,国债的吸引力提升,长期收益率回落。

1.4 金融监管的约束

金融监管对于机构投资者的监管要求,亦会推升对于高流动性和低风险资产的偏好,增加对于国债的配置需求。

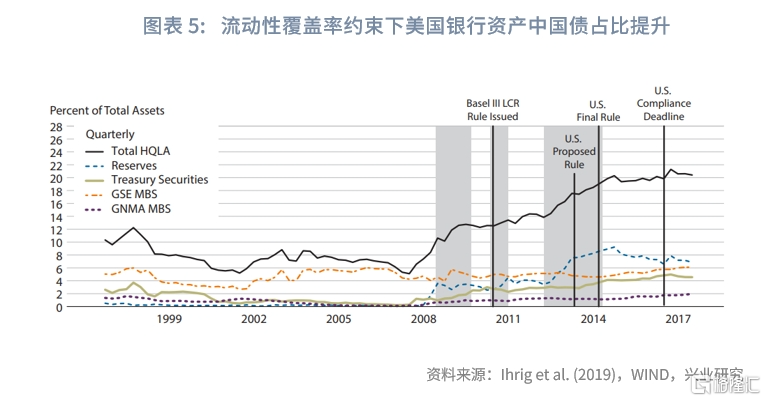

2007-2009年国际金融危机之后,银行监管委员会推出巴塞尔协议III,在资本要求、流动性等方面加强了对于金融机构的约束。以次贷危机之后的美国为例,自2010年11月提出流动性覆盖率(LCR)大于100%的监管要求,直至2017年执行落地期限,银行持有的高质量流动资产(HQLA)大幅增加,其中持有国债占总资产的比重持续提高(Ihrig et al., 2019)。

二、中国长期利率下行的宏观原因与政策启示

2.1 宏观原因

正如4月央行有关负责人所指出的:“长期国债收益率主要反映长期经济增长和通胀的预期,但同时也会受到供求关系等其他因素的扰动。”[2]

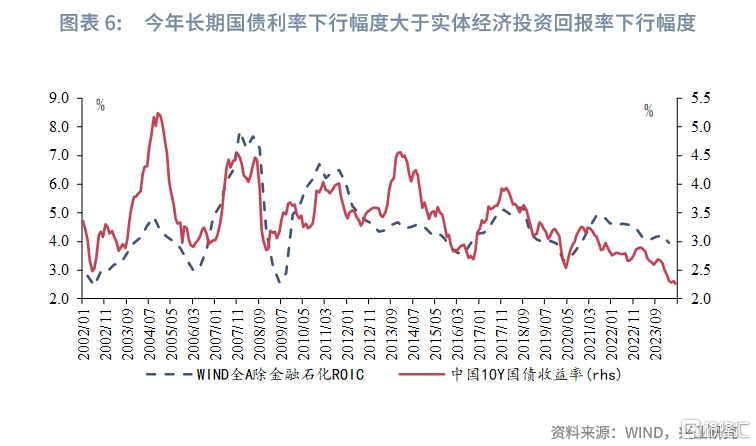

从与经济增长直接相关的投资回报率来看,我国10年期国债收益率与实体经济的投资回报率呈现同向变动关系。本文使用WIND全A(除金融、石油石化)指数全部成分股的投入资本回报率(ROIC)[3]来衡量企业部门盈利情况,作为我国实体经济的投资回报率。2002年第一季度至2024年第一季度,ROIC与10年期国债利率的相关系数达0.53。但值得注意的是,自2021年第三季度ROIC开始温和下行,2024年第一季度录得3.96%,小幅低于上年末的4.21%,但并未突破2020年第一季度低点3.33%。然而今年10年期国债收益率快速下行,突破近20年低点,下行幅度明显大于ROIC,表明实体经济投资回报率回落并非驱动本轮长期国债利率下行的主导因素。

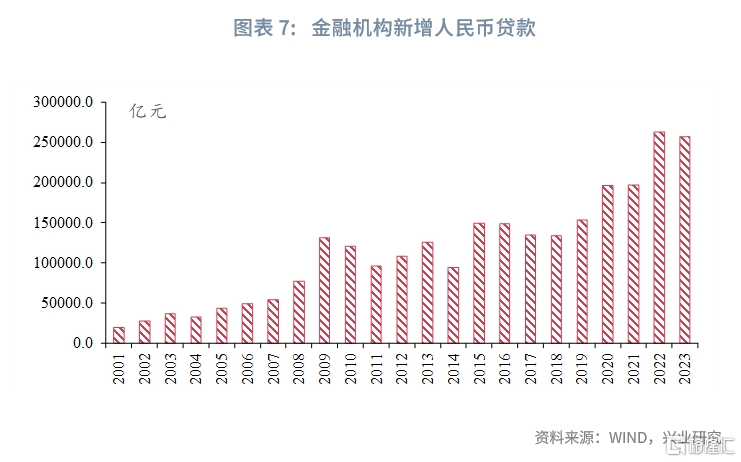

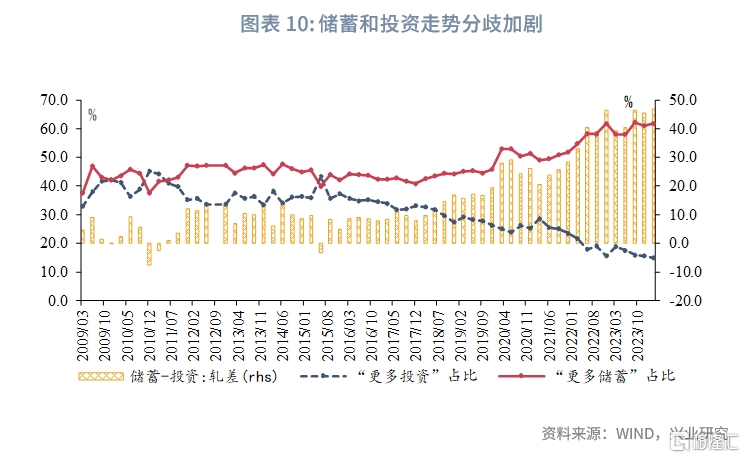

从资金供给来看,疫后我国超额储蓄增加,且2021年以来以股票、住宅为代表的风险资产回报率下降,使低风险偏好的资金供给显著上升。2009年至2019年,我国金融机构每年新增人民币存款约在1万亿至1.5万亿水平;2020-2021年受疫情影响,两年新增存款均超过1.9万亿;2022-2023年,年度累计存款新增规模进一步突破2.5万亿,大量超额储蓄的累积使得市场均衡利率水平下移。

国内储蓄和存款快速增加,其背后更深层次的原因是风险偏好的下行,将不对称增加对低风险资产的需求。

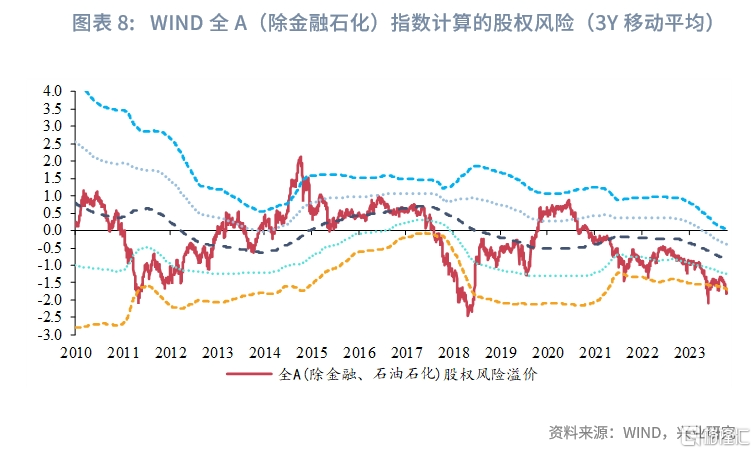

自2021年下半年,房地产市场进入调整周期,商品房销售面积持续缩量,一手房和二手房价格回落;截至5月,今年商品住宅销售面积累计同比跌幅达23.6%,尚未企稳。2022年开始,权益市场亦出现调整行情;今年以来,用10年期国债收益率减去WIND全A(除金融、石油石化)指数滚动市盈率倒数构建的股权风险溢价,始终徘徊在均值减去2个标准差的下限附近。以股市和房地产为代表的风险资产均陷入回调,导致风险偏好下行。

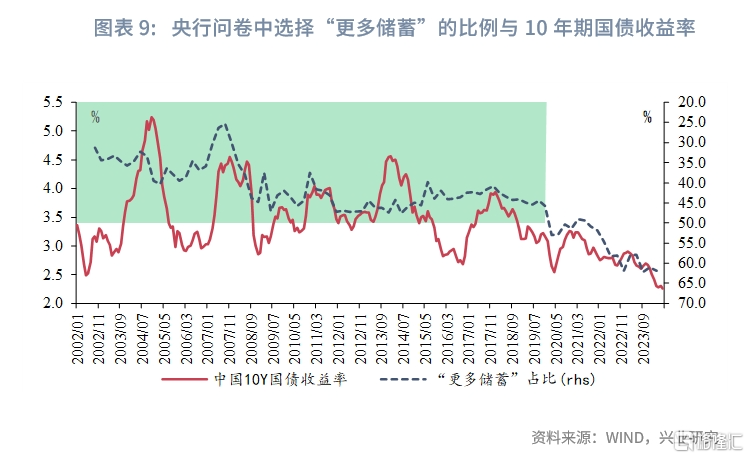

根据央行发布的城镇储户问卷调查,2020年第一季度选择“更多储蓄”的比例首次超过50%,且之后不断创下新高,2024年第一季度录得61.8%。与此同时,选择“更多投资”的比例则出现下行,2020年之后两者走势的分歧日益加深。储蓄占比提升,投资占比下滑,表明风险偏好下行,资产配置更加转向安全资产,加剧了长期国债利率的下行。

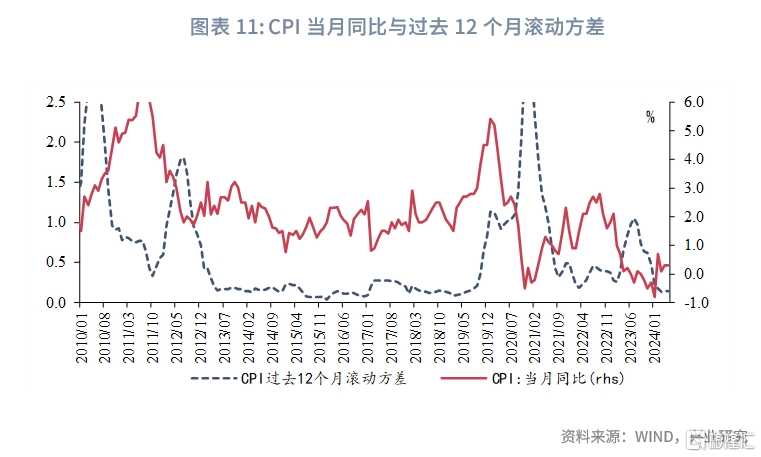

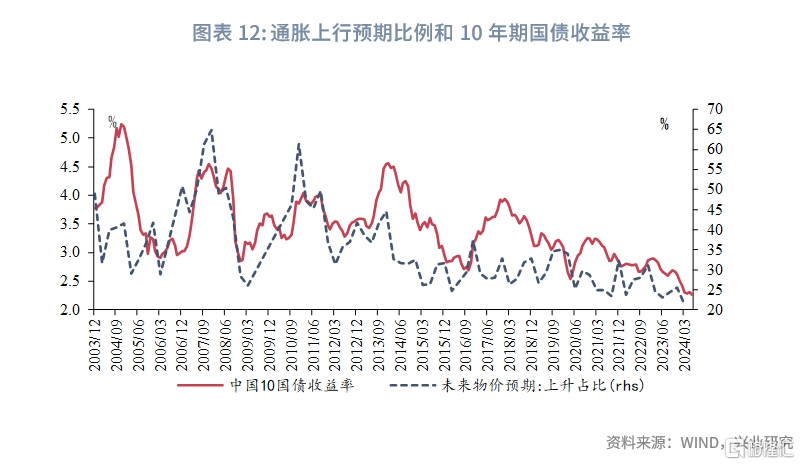

从通胀预期来看,2023年第二季度以来,我国通胀水平下行,且波动降低;同时,市场预期向低通胀收敛,国债收益率所包含的利率风险下行。2023年3月至今,CPI当月同比均位于1%以下,增速中枢再下台阶;此外,CPI过去12个月的滚动方差回落至历史低位,波动率降低。预期方面,央行城镇储户调查问卷中,预期未来物价“上升”占比曾在2016年第一季度录得最低值24.8%,形成支撑力较强的底部;2021年第三季度,预期物价上涨比例下降至23.5%,刷新新低;2023年第三季度进一步降至23.1%,今年第一季度该比例大幅走低至21.2%,同国债利率向下突破走势较为一致。市场预期逐渐向低通胀收敛,持有国债的利率风险明显减弱,带动国债利率向下突破。

从金融监管来看,我国已逐步建立起完整的金融监管体系,LCR等流动性监管指标使得商业银行增加国债等优质流动性资产的配置,且国债风险权重较低,对商业银行有一定的吸引力。不过,考虑到流动性等监管指标引入较早,且目前达标压力不大,监管因素可能不是这一轮利率下行的主因。

综上,长期国债利率受到投资回报率、资金风险偏好、通胀预期、金融监管等多种因素的影响,本轮长期国债利率的持续下行,并不是完全由实体经济投资回报率下行导致的。风险偏好下行使资金更加青睐安全资产、通胀预期下降,均是本轮利率下行的推动力。

2.2 政策启示

在硅谷银行事件后,货币政策更加关注商业银行的利率风险管理,防范利率波动影响商业银行稳健经营。然而,从驱动利率下行的宏观原因来看,提振风险偏好和通胀预期可能还需要更多非货币政策的干预,例如稳定资本市场预期、进一步激发住房需求等。对于防范长期利率风险,可以考虑从宏观审慎政策入手,加强对中小银行的利率风险跟踪监测,引入简化的利率风险指标,例如资产负债的重定价期限结构和缺口、长期限证券投资占比、OCI和AC科目未实现投资收益和损失/核心一级资本占比等。

参考文献:

1. Lundvall H.,What is Driving the Global Trend towards Lower Real Interest Rates?,Sveriges Riksbank Economic Review,2020.

2. Ihrig J. et al., How Have Banks Been Managing the Composition of High-Quality Liquid Assets, Federal Reserve Bank of St. Louis Review, 2019.

3. Nakamura J., Microstructure of Persistent ROA Decline in the Japanese Corporate Sector: Inter-company Disparities and Investment Strategies, Development, Bank of Japan Research Report, 2002.

4. Harper J. & Retus B., Returns for Domestic Nonfinancial Business, The Journal of the U.S. Bureau of Economic Analysis, 2020.

5. Waller C., Some Thoughts on r*: Why did it Fall and Will it Rise?, Reykjavik Economic Conference, 2024.

[1]参照Nakamura(2002)的算法。

[2]资料来源:长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内,金融时报,2024/04/23[2024/06/29]

[3]使用整体法并进行过去12个月滚动(TTM)的投入资本回报率。

注:本文来自兴业研究发布的《宏观市场 | 长期利率下行的宏观原因与政策启示》,报告分析师:宋彦辰、郭于玮、鲁政委