下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天天财经讯,“城商行之王”宁波银行去年的业绩十分能打,但全年股价累计跌幅约37.06%,市值蒸发约750亿元,在A股42家上市银行股中跌幅排名第一。

从去年12月初至今日(7月1日)收盘,宁波银行的股价一直在19元-25元的区间内震荡(今日收盘报22.95元/股),有投资者在东方财富的宁波银行股吧里发帖吐槽,称“想想去年在这儿亏了170w心疼,这个银行管理者真的拉胯啊分红太少了”。

其称自己“22.8元/股出逃后,在其他地方赚了回来,今天回来看看这货居然还在22”。这位投资者在帖子下方晒出一张疑似盈亏明细的交易截图,图片内容显示从2018年1月-2024年6月底,持有的宁波银行总亏损超170万元。

业绩不错股价却低迷,宁波银行的表现为何没能换取资本市场的信任?

宁波银行股价表现为何垫底?

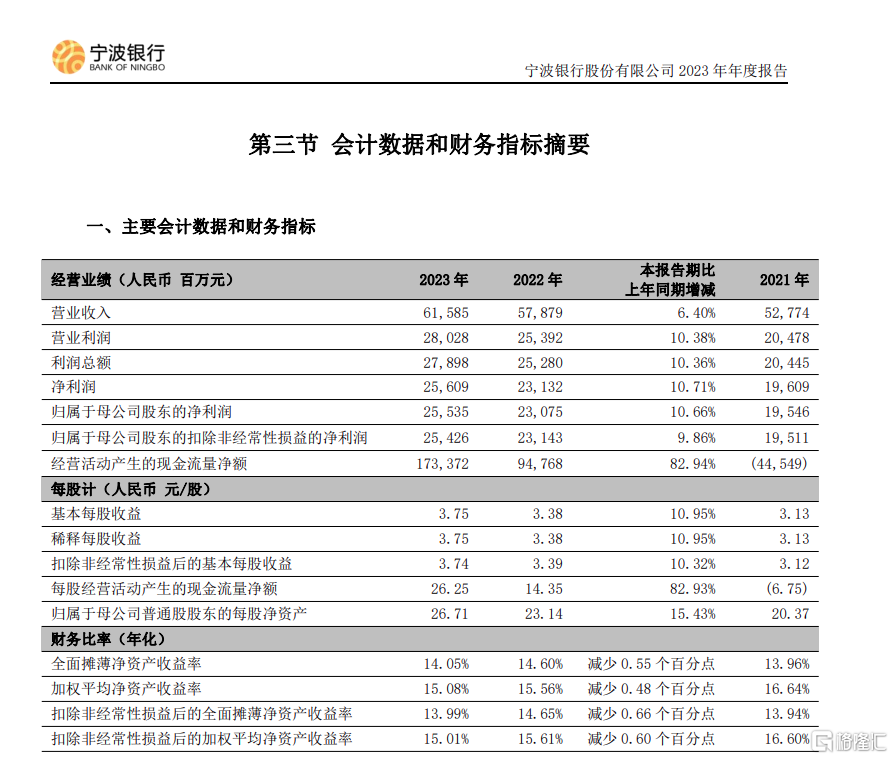

在去年市场利率下行、LPR重定价、存量按揭调价等因素影响下,宁波银行交出的成绩单仍然亮眼:全年实现营业收入615.85亿元,同比增长6.40%;归母净利润255.35亿元,同比增长10.66%。营收和归母净利润双增长,创下了宁波银行2007年上市以来连续17年“双增长”的新记录。

但是这份成绩放在资本市场并未引起“涨声一片”,一个核心原因在于相较于自身过往业绩,该行2023年的营业收入增速创上市以来新低、归母净利润增速也是近三年最低的。从估值的角度看,宁波银行的估值约为5.67(动态PE),位居城商行前列,但当其增速放缓后资本市场还会认可其高估值吗?

事实上,宁波银行业绩增速放缓早有先兆。2021年是宁波银行的发展高光时刻,当年实现营业收入527.75亿元,同比增长28.37%;实现归母净利润195.46亿元,同比增长29.87%。但到了2022年,这两项指标的增速分别收窄至9.67%、18.05%。换言之,2023年这两项财务指标较2021年下降了21.97个百分点、19.21个百分点。

业绩高光的2021年,宁波银行迎来“戴维斯双击”,股价节节攀升,市值一路水涨船高至2900亿元,一举拿下城商行“市值之王”之美名。然而到了2023年,其股价较历史最高点几乎腰斩,最新总市值1516亿元。

申万宏源在研报中指出,拉长时间维度看两年表现,宁波银行营收边际走弱明显,息差收窄或还是最大拖累项。

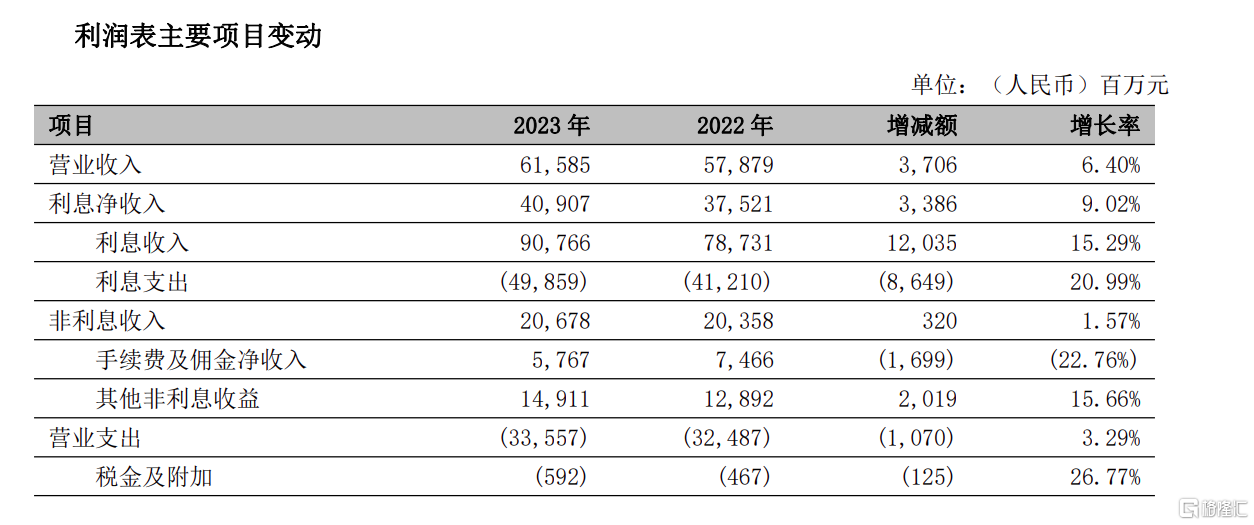

利息是银行收入的主要部分,宁波银行去年615.85亿元的营收里有409.07亿元是利息净收入,同比增长9.02%,占营业收入的66.42%。而2021年、2022年,利息净收入同比增速分别为17.37%、14.75%,占比分别为61.96%、64.83%。

净息差是影响银行营收的主要指标之一。2020年-2023年,宁波银行净息差分别为 2.3%、2.21%、2.02%、1.88%,持续收窄。宁波银行在年报中提到,净息差下降,受到市场利率下行、LPR重定价、存量按揭调价等因素影响。展望未来,宁波银行预计2024 年净息差依旧承压。

与之相对的,宁波银行非利息收入增长缓慢,且占比在持续下降。2023年,该行非利息收入为206.78亿元,同比增长1.57%,占营业收入的33.58%;2021年、2022年,非利息收入占营业收入的38.04%、35.17%。

另外值得一提的是,尽管是城商行中的“优等生”,但宁波银行的分红率长期处于上市银行垫底,这一点也长期为投资者所诟病。根据中泰证券梳理的上市银行分红情况,宁波银行的分红率仅约16%,2023年度静态股息率只有2.62%,排名仅次于西安银行和郑州银行。

在股吧里,针对宁波银行分红率偏低的“控诉”比比皆是,有投资者抱怨称“宁波银行的薪酬排行很高,但多年分红太少,走势它就不会好”“在监管部门强调分红的时候,依然如此低比例分红,公司太对不起投资人了”“年报不提高分红,就注销信用卡,转出理财”等声音此起彼伏。

宁波银行董事会秘书俞罡对此表示,公司将努力提升经营质效,让广大投资者分享公司发展的成果。目前的分配方案在保证投资者合理诉求的同时,也要考虑公司内源性资本增长、业务稳健发展所必需的资本的情况。

首度回应个贷不良连续三年上升

众所周知,银行的财报核心看两张表,一是以营收、归母净利润等为主要指标的创收创利报表。二是以不良贷款率、拨备覆盖率等为主要指标的资产质量报表。

对比以往,宁波银行拨备覆盖率有所降低,2021年-2023年该指标分别为525.52%、504.9%、461.04%。

宁波银行一直以“高成长低不良”著称,在业内素有“小招行”之称。与不少银行重点发力对公业务的经营策略有所不同,宁波银行实施差异化经营,在贷款投放上逐渐向以消费贷为主的个人贷款倾斜,押注“个人”业务明显。不过近两年来,该行在个贷、分红等方面饱受争议。

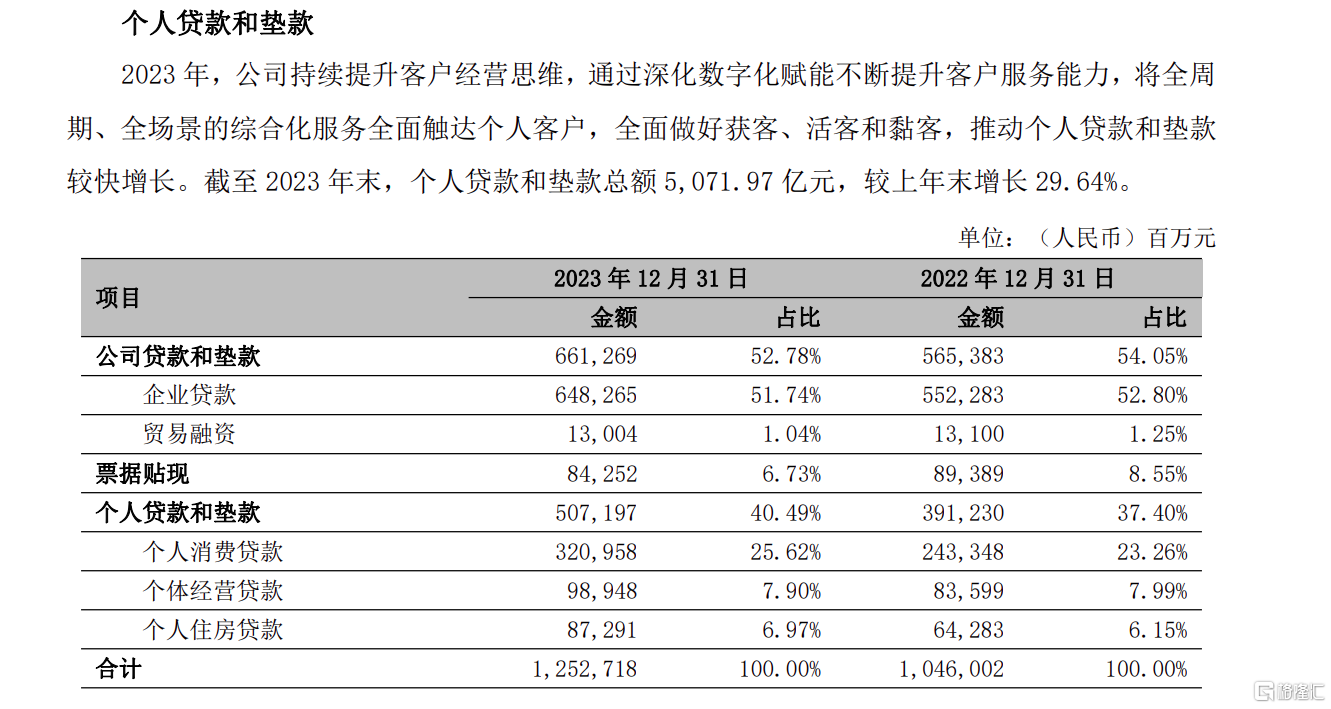

宁波银行的个人贷款业务分三类:个人消费贷款、个体经营贷款和个人住房贷款,其中个人消费贷款业务扮演重要角色。

2023年该行贷款总额12527.18亿元,其中“个人贷款和垫款”从2022年的3912.30亿元增长至5071.97亿元,占贷款总额40.49%,其中个人消费贷款金额3209.58亿元,同比增长30%,占“个人贷款和垫款”总额比例为63.3%。

个人贷款业务对宁波银行来说堪称“肥肉”,2023年实现利息收入279.73亿元,平均利率虽然下滑至6.34%,仍远高于对公贷款2022年未下滑时的4.44%的平均利率。

押注个人贷款业务同时也是一把“双刃剑”。截至2023年末,宁波银行的对公不良贷款主要集中在制造业、批发和零售业,不良率分别为0.39%、0.47%。而2021年-2023年,宁波银行个人贷款不良率水涨船高,分别为1.24%、1.39%、1.5%,持续三年增长且远高于公司整体不良贷款率水平。

自年报发布后,宁波银行的个贷资产质量引起关注。在2023年度业绩网上说明会上,俞罡回应称,近年来该行个人消费贷款不良率略有上升,跟全市场整体的风险表现基本一致。一方面原因在于宁波银行持续加大普惠信贷投放力度,配套专项活动,客群对象有所扩大;另一方面的原因则在于其旗下的持牌消费金融子公司业务规模发展较快。“公司的消费金融子公司也对全行的个人贷款不良率产生一定影响。”俞罡坦言道。

宁银消金狂飙风险暴露

尽管个贷不良连续三年上升,但宁波银行有持续加码的打算。

去年7月,宁波银行宣布增资旗下浙江宁银消费金融股份有限公司(下称宁银消金),持股比例升至92.79%;今年4月9日,宁波银行联手宁波市金融控股有限公司,双方拟共同对宁银消金增资,预计其注册资本将扩充至45亿元。

截至2023年6月末时,宁银消金总资产规模约为184.48亿元,截至2023年年末时,宁银消金总资产达到456.71亿元,同比增长460.72%,即宁银消金的总资产规模在6个月的时间里增加了约272.23亿元。

合规是银行稳健发展的保障。宁波银行在2023年报中表示,报告期内公司基于保障依法合规经营管理的目标,持续加强内控制度管理、深化合规风险监测评估、加强产品合规管理。但梳理来看,资产规模增长的同时也暴露了管理层面的漏洞,各种罚单、投诉接踵而至。

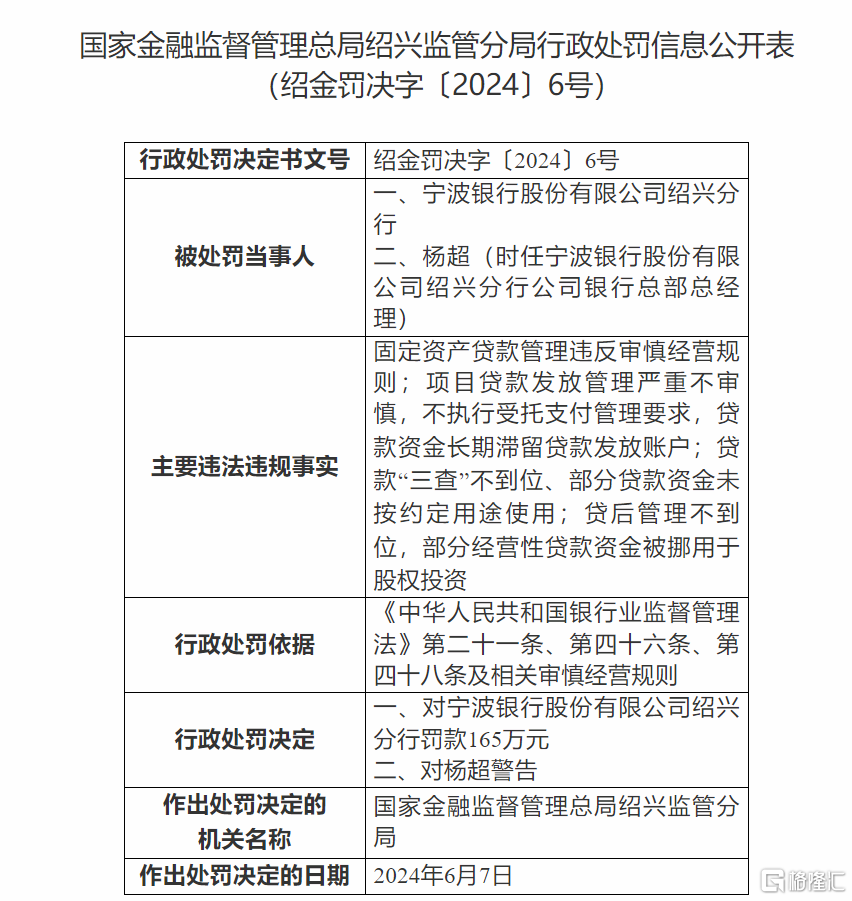

上个月,宁波银行绍兴分行因“贷款资金长期滞留贷款发放账户”等“四宗罪”,被罚款165万元。一周后,宁波银行因“违规置换已核销贷款、授信准入管理不到位”,被罚款65万元。

拉长时间线看,2022年宁波银行是罚单上的“常客”,累计被罚金额约1500万元,被投资者调侃为宁波银行的“罚单元年”。2023年宁波银行罚单数量相对减少,但暴露的问题仍然值得重视。年报显示,2021年-2023年,宁波银行收到监管转办投诉数量分别为1071件、1244 件、1370件。从2023年的投诉业务类别看,贷款业务占比50%左右,信用卡业务占比在20%左右。

去年10月底,央行官网发布的行政处罚信息公示表显示,宁银消金因提供个人不良信息未事先告知信息主体本人,被中国人民银行宁波市分行处以20万元罚款。据悉宁银消金在此类“提供个人不良信息”的违规处罚中属于顶格罚款。

目前在黑猫投诉平台上,涉及“宁波银行”以及该行信贷产品“宁来花”的投诉近2000条,内容涵盖未经本人允许跨省放贷、虚假宣传、暴力催收、利息高达23.5%等。

宁银消金的主要业务是发放个人消费贷款,信贷规模的扩大意味着在净息差预计承压的2024年,收益较高的个人消费贷业务仍将是宁波银行的重要发力方向。只不过在宁银消金狂飙的同时,俞罡在2023年度业绩说明会上强调的“总体上宁波银行秉持了审慎的授信政策,不断完善客户准入与风险预警体系,并细化多维度风控措施,保障资产质量稳定”究竟能否做到?