下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

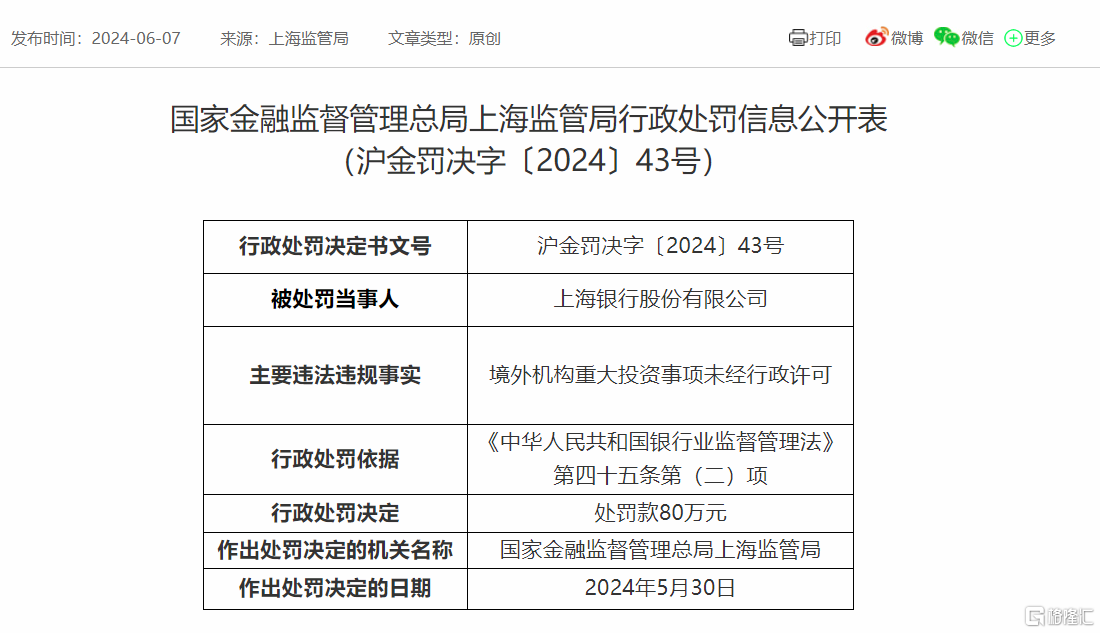

天天财经讯,6月7日,国家金融监督管理总局上海监管局披露的行政处罚信息显示,上海银行股份有限公司(下称上海银行)因“境外机构重大投资事项未经行政许可”,被处罚款80万元。

近14个月里罚金约1.19亿元

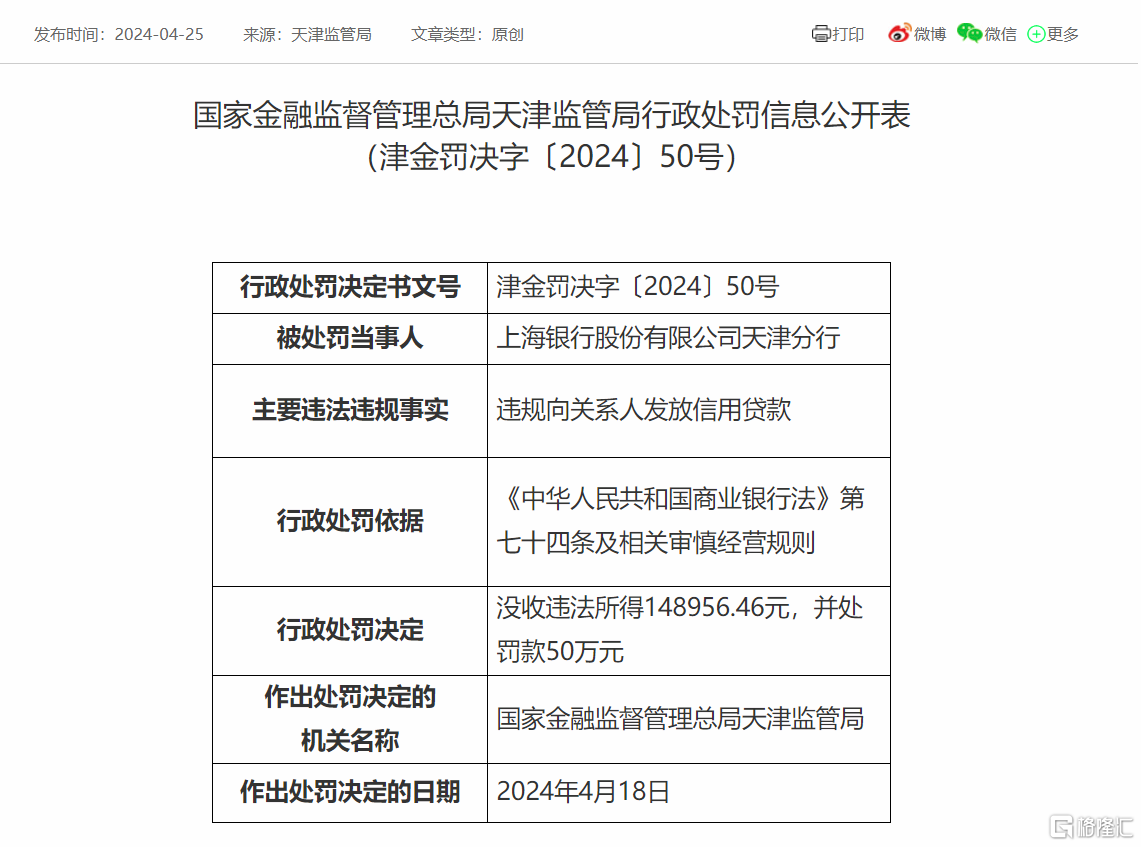

按照金融监管总局官网披露的罚单看(按照作出处罚决定的日期算),上海银行及分支机构今年内共收到两张罚单,另一张“花落”上海银行天津分行,因“违规向关系人发放信用贷款”被没收违法所得14.90万元,并处罚款50万元。

再看去年全年,上海银行至少有五次处罚:

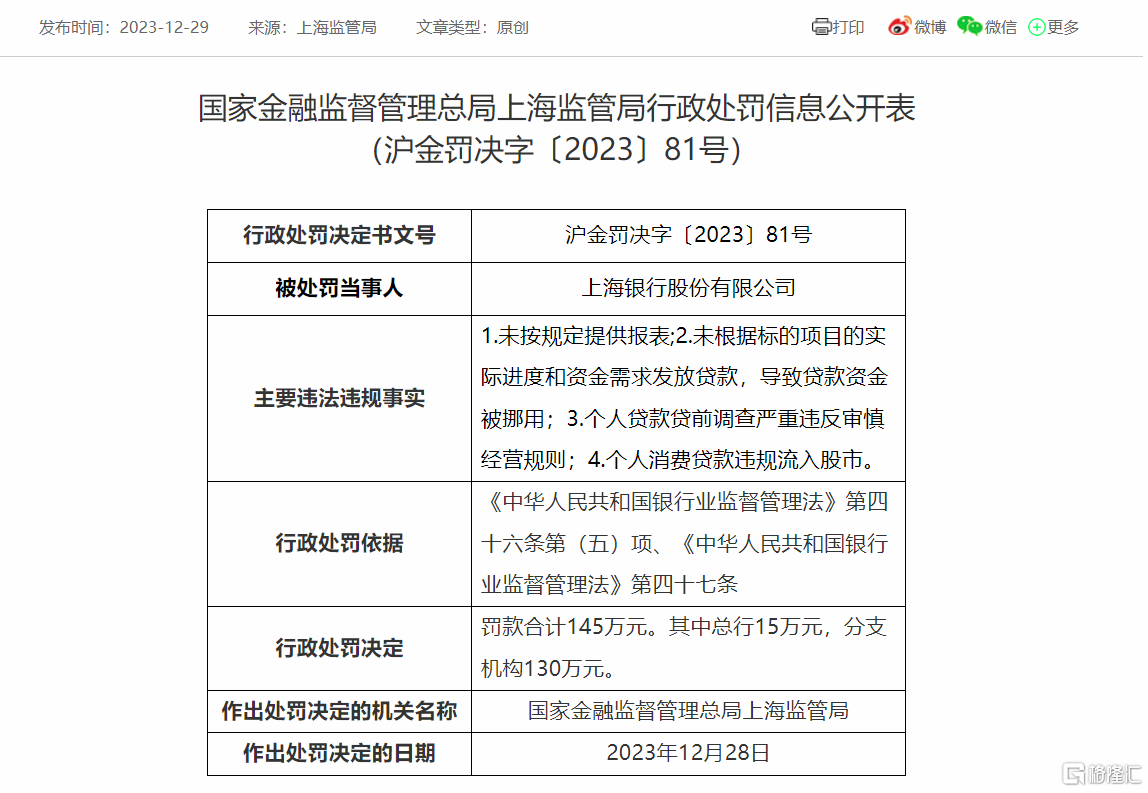

2023年12月28日,上海银行被国家金融监督管理总局上海监管局罚款145万元,其中总行15万元,分支机构130万元。主要违法违规事实有:

1.未按规定提供报表;

2.未根据标的项目的实际进度和资金需求发放贷款,导致贷款资金被挪用;

3.个人贷款贷前调查严重违反审慎经营规则;

4.个人消费贷款违规流入股市。

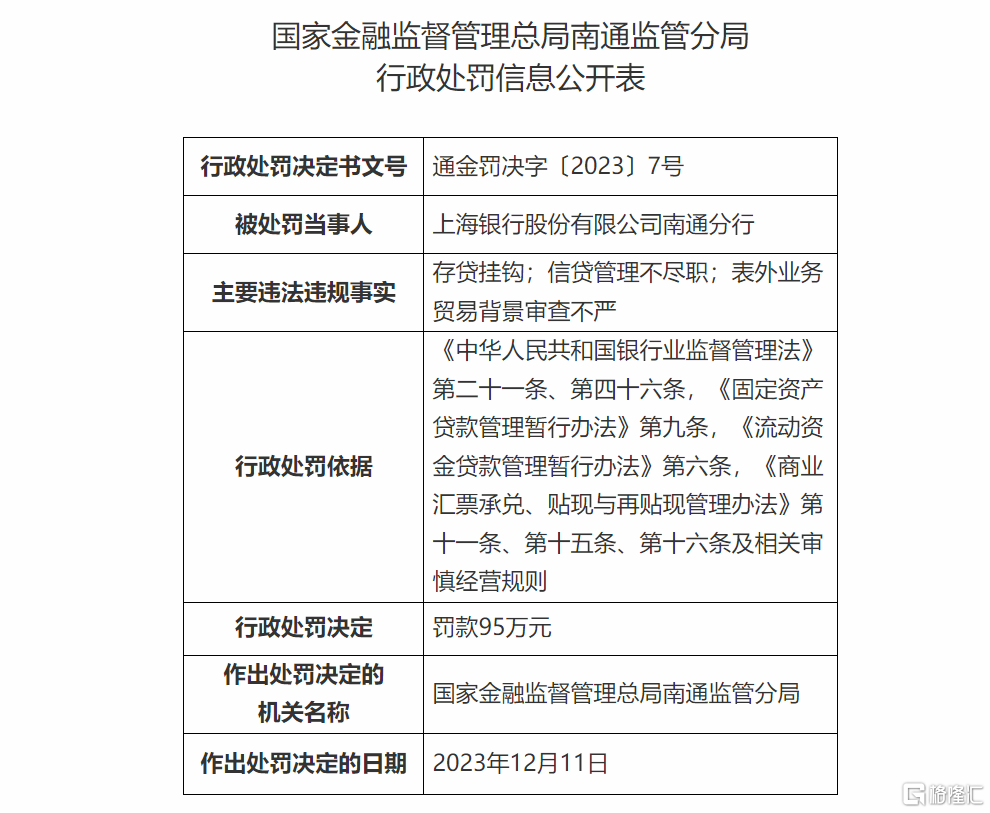

12月11日,上海银行南通分因“存贷挂钩;信贷管理不尽职;表外业务贸易背景审查不严”,被罚款95万元。

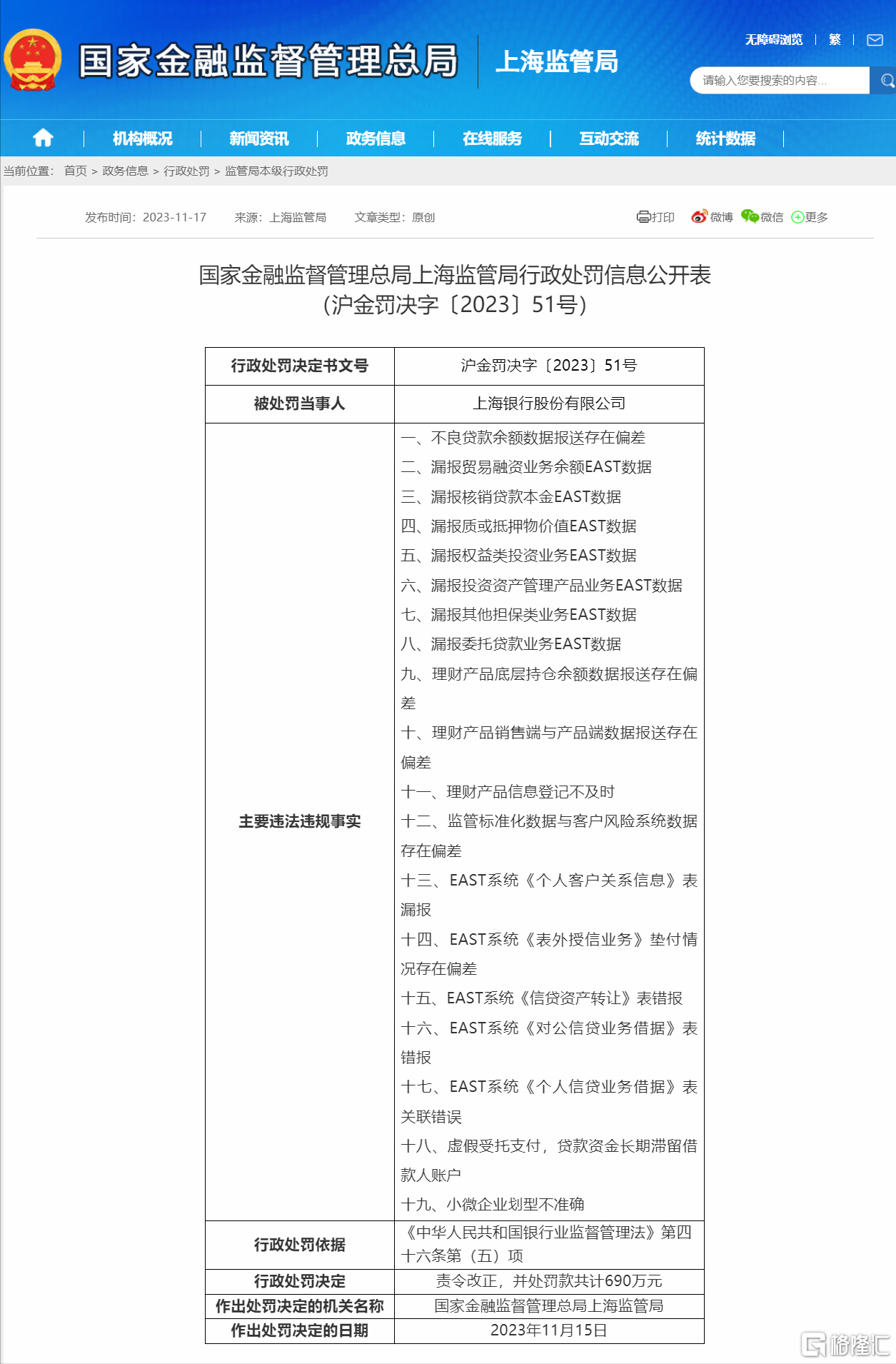

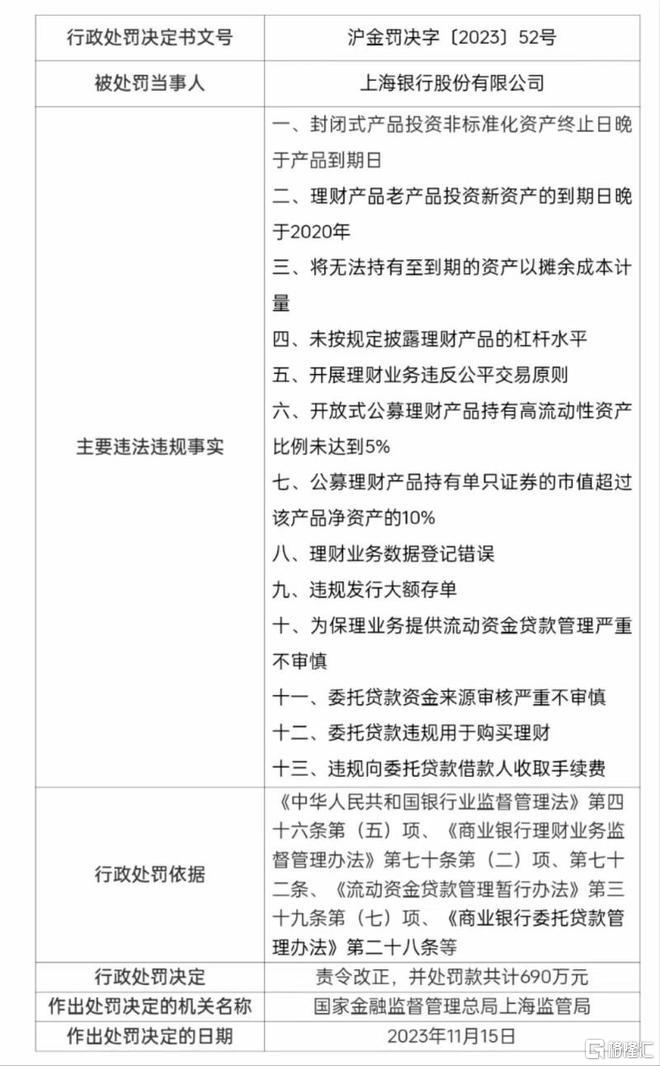

11月15日,上海银行连收两张罚单,共因涉嫌32项违法违规事实,合计罚款金额达1380万元。

11月18日,上海银行在其官网回应称,本次处罚的问题发生在2017年-2021年期间,“本行对此高度重视,及时推进落实各项整改措施,并依规对相关责任人开展责任追究”。上海银行进一步称,该行将通过健全制度体系、优化管理流程等措施,持续加强内控建设和合规管理,依法稳健经营,推动业务可持续发展。

11月17日,上海银行因“未尽职审核办理股权转让购付汇业务”,违反了《外国投资者境内直接投资外汇管理规定》,被国家外汇管理局上海市分局处罚款70万元,没收违法所得257.23万元,合计罚没327.23万元。

若梳理该行领到的最大罚单,当属去年4月份因涉及业务违规行为被罚近1亿元。

2023年4月28日,国家外汇管理局上海市分局公布的一则行政处罚决定书显示,对上海银行在结售汇、外币理财、内保外贷、虚增交易量以及外汇市场交易等多个领域的违法违规行为给予警告,并罚款9834.5万元,没收违法所得19.9万元,合计罚没9854.4万元,同时对三名相关责任人分别给予警告及罚款。从处罚金额上看,这是近几年来外汇处罚案例中金额巨大的一笔。

上海银行当时对外表示,上述处罚涉及的业务发生在2019-2021年期间,部分业务按办理的时间进行了追溯。上海银行表示该行重视监管检查与整改工作,对发现的问题即查即改,并依规对相关责任人开展责任追究。同时将通过健全制度体系、优化管理流程等措施,强化内控建设和风险管理机制。

除了合规方面屡踩监管红线外,上海银行还在去年卷入了“宝能系”不良贷款难收回泥潭中,而且前段时间上海银行财产损害赔偿纠纷再开庭,这些都进一步暴露出内控暗雷。

上海银行突破了底线?

5月29日,上海银行浦三路支行与11位老人之间的财产损失赔偿纠纷案,于上海浦东新区人民法院张江法庭进行了第二次开庭审理。

这起民事诉讼的起因可以追溯到五年前,案件中的受害者之一,84岁的王云在2017年将卖房所得的近200万元存入上海银行浦三路支行,并购买了该支行前客户经理陆游推荐的所谓“低风险理财产品”。

案件核心在于,在陆游的推荐下,客户误将私募基金当作上海银行的理财产品购买。为了博取更高的收益,这些资金被良卓资产挪作他用,投向对外股权投资等更高风险的地方,导致出现巨额亏损,无法兑付投资人收益。据投资人统计,有27名储户在浦三路支行购买了良卓资产旗下的私募基金,总计金额超3700万元。而90%以上的购买者都是退休老人,最年轻的一位也已年过五十。

良卓资产的非法吸收公众存款案于2020年1月被警方侦破,但投资者在索赔过程中仍面临重重困难。经司法会计鉴定,2015年9月-2019年3月,良卓资产非法吸收资金67亿余元,未兑付本金17亿余元,早已无力偿还投资人的巨额损失。

在另一起涉及上海小村浣熊资产管理有限公司(更名前为上海鲸拓资产管理有限公司)的私募基金暴雷案件中,投资者张某不仅起诉了基金管理人,还起诉了作为基金托管人的上海银行。张某购买了180万元的“钜澎和光稳赢优先私募投资2号基金”,但由于基金未能按时完成备案,导致其投资本金和利息遭受重大损失。

根据判决书,上海银行因在基金尚未完成备案的情况下,仍执行管理人发出的划款指令,违反了合同约定的“监管私募基金管理人的投资运作”的义务,被裁决承担3%的补充赔偿责任。鲸拓公司应当依约承担违约责任,应当赔偿张某的认购款项157.33万元和利息损失。

事实上,在此之前上海银行已多次陷入私募基金暴雷风波。作为托管银行之一,“阜兴系”私募基金暴雷曾将上海银行推上风口浪尖,投资者直指他们 “托而不管”,逃避监督责任。2023年4月,上海银行南京分行同样因为托管私募深圳崇融资产管理有限公司暴雷而陷入“阴阳合同”风波。

上海银行掉队了?

上海银行成立于1995年12月,2016年11月登陆上交所主板市场,是国内19家系统性重要银行之一。在很长一段时间里,上海银行一直是仅次于北京银行的“城商行老二”。然而自2022年,无论从资产规模,还是营收、净利润规模,上海银行均被江苏银行全面超越。

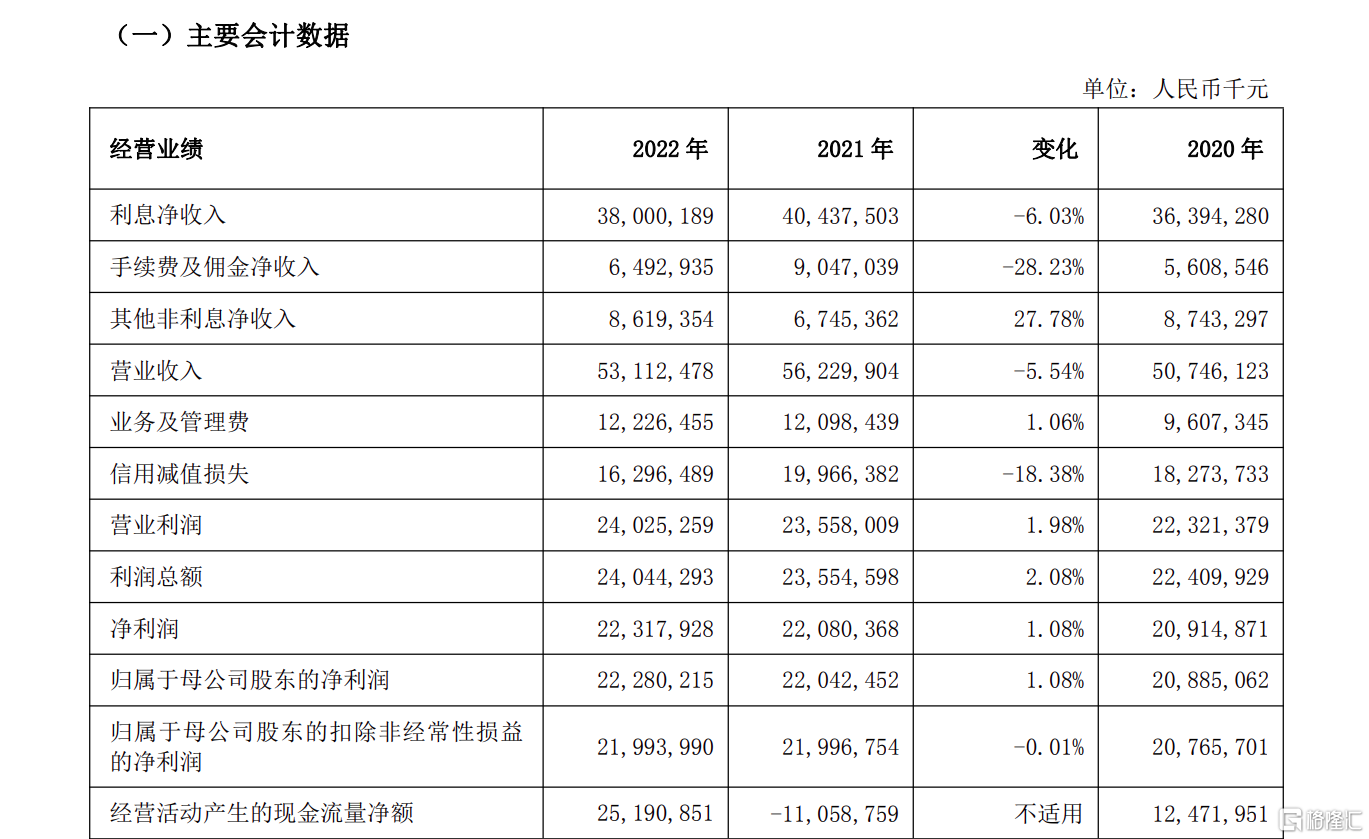

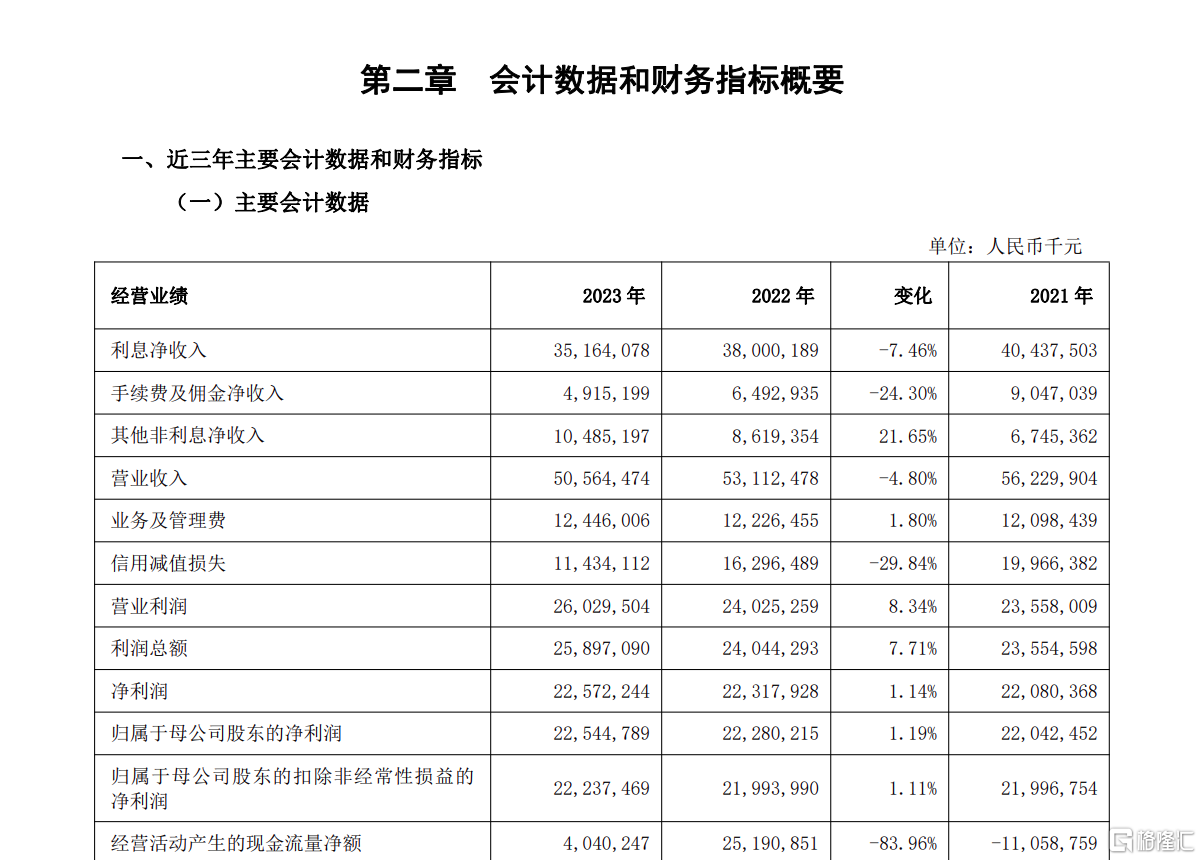

梳理历年财报可以发现,2014年-2022年,上海银行的营收规模虽然整体呈增长态势,但2014年-2017年与2018年-2022年这两个时间区间内该行营收增速逐年急速递减,其中2017年和2022年更是营收增速为负,例如2022年上海银行实现营业收入531.12亿元,同比下降5.54%。

2014年-2022年,上海银行净利润增速波动较大,期间出现了两次大规模的滑坡,从两位数跌落至个位数甚至负增长。2022年,上海银行实现归母净利润222.80亿元,同比增长为1.08%;扣非净利润为219.9亿元,同比减少0.01%

和同行相比,江苏银行、北京银行、宁波银行2022年的表现均优于上海银行,这三家银行当年的营收分别为705.7亿元、662.76亿元、578.79亿元,同比增幅分别为10.66%、0%、9.67%;归属净利润分别为253.86亿元、247.6亿元、230.75亿元,同比增速分别为28.9%、11.4%、18.05%。

截至2023年,上海银行总资产3.09万亿元,较上年末增长7.19%;实现营业收入505.64亿元,同比下滑4.80%;实现归属于母公司股东的净利润225.45亿元,同比增长1.19%。

而江苏银行报告期内资产总额3.40万亿元,较上年末增长14.20%;实现营业收入742.93亿元,同比增长5.28%;归属于上市公司股东的净利润287.50亿元,同比增长13.25%。

北京银行报告期内资产总额3.75万亿元,较年初增长10.65%;实现营业总收入667.11亿元,同比增长0.66%;净利润256.24亿元,同比增长3.49%。

宁波银行报告期内资产总额突破2.7万亿元,较上年末增长14.60%;全年实现营业收入615.84亿元,较上年同期增长6.40%;归属于母公司股东的净利润255.35亿元,较上年同期增长10.66%。

从资产端来看,2021年-2023年,上海银行总生息资产的平均收益率逐年下降,分别为4.01%、3.74%、3.62%,三年下降了39个基点。特别值得注意的是,发放贷款和垫款的平均收益率从2021年的4.72%下降至2023年的4.27%,下滑了45个基点,这一降幅大于总生息资产的降幅。

从负债端看,计息负债的平均付息率从2022年的2.17%上升至2023年的2.21%,上升了0.04个百分点。

上海银行在净息差方面面临着挑战。2021年-2023年其净息差逐年收窄,分别为1.74%、1.54%、1.34%。2023年净息差同比下降了0.2个百分点,低于国家金融监督管理总局公布的2023年末商业银行净息差1.69%,也低于城市商业银行1.57%的净息差水准。而2024年一季度净息差继续走低至1.12%,仍然低于城商行一季度均值1.54%。

去年12月8日,上海银行换帅一事尘埃落定,公告显示朱健因组织工作调动辞去该行副董事长、行长等职务。董事会选举施红敏为该行副董事长,并聘任其为该行行长。从工作履历来看,施红敏的职业生涯基本集中于银行系统,并曾长期在建设银行供职。对于施红敏来说,其不仅要解决一众历史遗留问题,还需要寻找突破口,将上海银行重新拉回正常成长的轨道。